|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ эффективности и интенсивности использования капитала предприятия

Эффективность использования капитала характеризуется его рентабельностью - отношение суммы прибыли к среднегодовой сумме капитала [3, 442]. Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции к среднегодовой стоимости капитала [3, 445]. Экономический анализ эффективности и интенсивности использования капитала ОАО «ТорВЗ» показывает увеличение чистой прибыли за 2011 год к уровню 2010 года на 13, 96 %, что обусловлено увеличением размера выручки от продажи товаров, работ и услуг и снижением коммерческих расходов

Таблица 3 Анализ эффективности и интенсивности использования капитала

. 3. Анализ эффективности использования основного капитала

К основным задачам анализа основных производственных фондов и эффективности их использования относятся следующие: ) анализа состава, структуры, движения и состояния основных производственных фондов; ) оценка выполнения плана по вводу в действие, обновлению, модернизации и реконструкции основных производственных фондов; ) анализ эффективности использования основных производственных фондов; ) выявление резервов повышения эффективности использования основных производственных фондов. Анализ экономической эффективности использования основных средств начнём с изучения объёма основных средств, их динамики и структуры (табл. 4). Они зависят от характера и особенностей производства, типа его организации (серийное, массовое, индивидуальное), технологии, уровня специализации и кооперирования как производства в целом, так и его подразделений. Анализ состава и структуры основных производственных фондов в динамике позволяет оценивать тенденцию технического развития организации и прогнозировать уровень фондоотдачи.

Таблица 4 Анализ структуры основных средств ОАО «ТорВЗ»

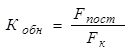

По данным таблицы 4 можно сделать следующие выводы: первоначальная стоимость основных средств за отчётный период увеличилась на 14049 тыс.руб.; наибольший удельный вес среди основных средств занимают машины и оборудование (48, 39 %), на втором месте - здания (41, 65%). Положительной тенденцией является увеличение доли машин и оборудования на 3, 23%. Следующим этапом анализа является оценка движения и технического состояния основных средств. Эта задача требует расчета следующих показателей [5, 420-421]: коэффициент роста основных средств

где Fк - стоимость основных средств на конец года, тыс.руб. Fн -стоимость основных средств на начало года, тыс.руб. Желательное значение данного коэффициента - выше единицы. В этом случае происходит прирост ОС, в противном случае - снижение; коэффициент обновления

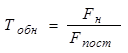

где Fпост - стоимость поступивших за период основных средств, тыс.руб. Этот коэффициент характеризует долю новых основных средств в их общем остатке на конец периода. Рост показателя - положительная тенденция; срок обновления основных средств

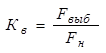

Характеризует средний срок обновления активов в годах. Позитивно оценивается снижение этого показателя; коэффициент выбытия

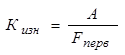

где Fвыб - стоимость выбывших за период основных средств, тыс.руб. Этот коэффициент характеризует долю выбывающих основных средств относительно их общего остатка на начало периода. Увеличение этого показателя можно трактовать двояко. С одной стороны, это негативная тенденция, свидетельствующая о сокращении производственного потенциала, с другой, - в условиях технического перевооружения это нормальное явление; коэффициент износа\

где А - накопленная амортизация по основным средствам, тыс.руб., Fперв - первоначальная стоимость основных средств, тыс.руб. Этот коэффициент показывает, какая часть основных средств полностью изношена, т.е. перенесла свою стоимость на продукцию. Максимальное значение коэффициента - 1. Рост показателя - негативная тенденция;

коэффициент годности

где Fост - остаточная стоимость основных средств, тыс.руб.

Таблица 5 Данные о движении и техническом состоянии основных средств

Сведения таблицы 5 показывают, что за отчётный год техническое состояние основных средств на предприятии несколько ухудшилось за счёт снижения обновления основных средств. Эффективность использования основных производственных фондов характеризуется системой обобщающих и частных показателей [5, 430-431]. Обобщающие показатели отражают уровень использования всей совокупности основных производственных фондов организации и её производственных подразделений. Частные показатели дают оценку применения отдельных видов основных средств или характеризуют какую-либо сторону их функционирования в производственном процессе. Фондорентабельность

где P - прибыль организации, тыс.руб.; F - среднегодовая стоимость основных средств, тыс.руб. ROF показывает, сколько прибыли получено на 1 руб. ОС. Увеличение показателя ROF свидетельствует о росте эффективности использования анализируемых активов; Фондоотдача

где N - выручка от продаж, тыс.руб.; F - среднегодовая стоимость основных средств, тыс.руб. Фондоотдача показывает, сколько продукции получено на 1 руб. основных средств. Рост показателя - положительная тенденция; фондоотдача активной части основных средств

где Fа - среднегодовая стоимость активной части основных средств, тыс.руб. Этот показатель характеризует эффективность использования активной части основных средств, т.е. непосредственно участвующих в производственном процессе; Фондоемкость

Это обратный фондоотдаче показатель, указывающий, сколько требуется основных средств для получения 1 руб. продукции. Рост показателя - индикатор снижения эффективности использования основных средств; относительная экономия основных средств

где F0, F1 - соответственно среднегодовая стоимость основных средств в базисном и отчетном периодах, тыс.руб. IN - индекс объёма производства продукции Между тем наиболее распространенным показателем эффективности использования основных средств является фондоотдача, выражающая связь между средствами труда и объёмом произведенной продукции. При этом произведенная продукция может быть представлена как в натуральных показателях (по однородной продукции), так и в стоимостном выражении (по разнородной продукции). При денежных показателях объём продукции может быть исчислен как валовая, товарная или реализованная продукция. Расчет показателей использования основных производственных фондов на предприятии приведен в табл.6.

Таблица 6 Показатели эффективности использования основных средств

Данные таблицы свидетельствуют о значительном увеличении рентабельности продаж и фондоотдачи основных средств.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 181; Нарушение авторского права страницы