|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы оценки кредитоспособности юридических лиц

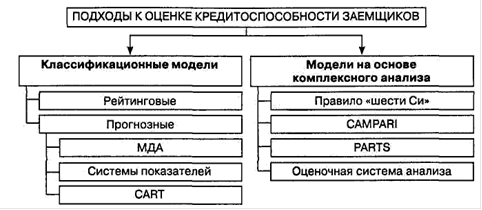

Оценка кредитоспособности заемщика юридического лица может быть проведена различными методами (от греч. methodos - путь < http: //dic.academic.ru/dic.nsf/enc3p/247990> исследования - теория < http: //dic.academic.ru/dic.nsf/enc3p/290754>, учение < http: //dic.academic.ru/dic.nsf/enc3p/304306> ). Положение Банка России от 26 марта 2004 г. № 254-П [8] не дает рекомендаций по оценке кредитоспособности хозяйствующего субъекта. Положение рекомендует оценивать качество каждой конкретной ссуды. При этом существует теоретическая возможность, что различные ссуды одному и тому же предприятию с точки зрения банковского риска формально будут оценены по разному (на практике всю задолженность определенного заемщика относят к наихудшей из присвоенных ссудам категорий качества). Инструкциями Банка России при оценке качества ссуды предусматривается оценка финансового состояния предприятия и оценка обслуживания ссуды. Методика анализа финансового состояния неформализована [28, с. 119]. И.В. Вишняков предложил следующую классификацию подходов к оценке кредитоспособности заемщика, представленную на рис. 1.

Рис. 1. Классификация моделей оценки кредитоспособности заемщиков профессора И.В. Вишнякова [22]

Указанной классификации придерживаются так же авторы Д.А. Ендовицкий, В.Н. Андропова и С.Ю. Хасянова. Д.А. Ендовицкий считает нужным расширить эту классификацию, добавив к прогнозным моделям методику на основе анализа денежных потоков, и к моделям на основе комплексного анализа - анализ делового риска. Рейтинговые модели. На основе указаний Банка России каждый коммерческий банк самостоятельно выстраивает для себя рейтинговую систему оценки кредитоспособности клиентов, включая в нее разные показатели, собственные критерии для них и классифицируя все предприятия на то количество кластеров (групп) кредитоспособности, которое банк считает для себя приемлемым. Рейтинговая оценка (общая сумма баллов) рассчитывается путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном следующие пять групп коэффициентов: ликвидности, оборачиваемости, финансового рычага, прибыльности, обслуживания долга. Американский ученый Э. Рид предложил следующую систему показателей, определяющих различные характеристики кредитоспособности предприятия: ликвидности, оборачиваемости, привлечения средств, прибыльности. Эта система позволяет прогнозировать своевременность совершения будущих платежей, ликвидность и реальность оборотных активов, оценить общее финансовое состояние фирмы и ее устойчивость, а также возможность определить границы снижения объема прибыли, в которых осуществляется погашение части фиксированных платежей. Другая группа ученых (Дж. Шим, Дж. Сигел, Б. Нидлз, Г. Андерсон, Д. Колдвел) предложила использовать группы показателей, характеризующих ликвидность, прибыльность, долгосрочную платежеспособность и показатели, основанные на рыночных критериях. В отличие от методики Э. Рида этот подход позволяет прогнозировать долгосрочную платежеспособность с учетом степени защищенности кредиторов от неуплаты процентов (коэффициента покрытия процента). Коэффициенты, основанные на рыночных критериях, включают отношение цены акции к доходам, размер дивидендов и рыночный риск. С их помощью определяются отношение текущего биржевого курса акций к доходам в расчете на одну акцию, текущая прибыль их владельцев, изменчивость курса акций фирмы относительно курсов акций других фирм. Однако расчет некоторых коэффициентов сложен и требует применения специальных статистических методов [13, с. 63]. Прогнозные модели, получаемые с помощью статистических методов, используются для оценки качества потенциальных заемщиков. При множественном дискриминантном анализе (МДА) используется дискриминантная функция (Z), учитывающая некоторые параметры (коэффициенты регрессии) и факторы, характеризующие финансовое состояние заемщика (в том числе финансовые коэффициенты). Коэффициенты регрессии рассчитываются в результате статистической обработки данных по выборке фирм, которые либо обанкротились, либо выжили в течение определенного времени. Если Z-оценка фирмы находится ближе к показателю средней фирмы-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если менеджеры фирмы и банк предпримут усилия для устранения финансовых трудностей, то банкротство, возможно, не произойдет. Таким образом, Z-оценка является сигналом для предупреждения банкротства фирмы. Применение данной модели требует обширной репрезентативной выборки фирм по разным отраслям и масштабам деятельности. Сложность заключается в том, что не всегда можно найти достаточное число обанкротившихся фирм внутри отрасли для расчета коэффициента регрессии. Наиболее известными моделями МДА являются модели Альтмана и Чессера. Наиболее подробно указанные модели рассмотрены в приложении 1. Помимо МДА-моделей прогнозирования вероятного банкротства заемщика могут использоваться и упрощенные модели, основанные на системе определенных показателей. Например, система показателей Бивера включает: коэффициент Бивера (КБивера); рентабельность активов; финансовый рычаг; коэффициент покрытия активов собственным оборотным капиталом; коэффициент покрытия краткосрочных обязательств оборотными активами. Наиболее подробно данный метод рассмотрен в приложении 2. При классификации кредитов возможно использование модели CART (Classification and regression trees), что переводится как «классификационные и регрессионные деревья». Это непараметрическая модель, основные достоинства которой заключаются в возможности широкого применения, доступности для понимания и легкости вычислений, хотя при построении применяются сложные статистические методы. В «классификационном дереве» фирмы-заемщики расположены на определенной «ветви» в зависимости от значений выбранных финансовых коэффициентов; далее идет «разветвление» каждой из них в зависимости от следующих коэффициентов. Точность классификации при использовании данной модели - около 90%. Пример «классификационного дерева» представлен в приложении 3. Анализ денежных потоков. В основе метода лежит использование фактических показателей, характеризующих оборот средств у клиента коммерческого банка в отчетном периоде. Этот метод заключается в сопоставлении притока и оттока средств у заемщика за период, соответствующий обычно сроку испрашиваемой ссуды. При выдаче ссуды на год анализ денежного потока проводится в годовом разрезе, на срок до 90 дней - в квартальном и т.д. [17, с. 124]. Наиболее подробно данный анализ рассмотрен в приложении 4. Модели оценки кредитоспособности, основанные на методах комплексного анализа. В случае использования математических моделей не учитывается влияние «качественных» факторов при предоставлении банками кредитов. Эти модели лишь отчасти позволяют кредитным экспертам банка сделать вывод о возможности предоставления кредита. Недостатками классификационных моделей являются их «замкнутость» на количественных факторах, произвольность выбора системы количественных показателей, высокая чувствительность к недостоверности исходных данных, громоздкость при использовании статистических межотраслевых и отраслевых данных. В рамках комплексных моделей анализа возможно сочетание количественных и качественных характеристик заемщика. Правило «шести Си». «Си-критерии» включают показатели: характер клиента (character), способность к заимствованиям (capacity), деньги (cash), обеспечение (collateral), условия (condition), контроль (control). В приложении 5 подробно описаны все показатели. Анализ кредитоспособности клиента в соответствии с основными принципами кредитования, содержащимися в методике «CAMPARI», заключается в поочередном выделении из кредитной заявки и прилагаемых финансовых документов наиболее существенных факторов, определяющих деятельность клиента, в их оценке и уточнении после личной встречи с клиентом. В данной методике применяются следующие критерии кредитоспособности клиента: репутация, характеристика клиента (character), способность к возврату кредита (ability), маржа, доходность (margin), целевое назначение кредита (purpose), размер кредита (amount), условия погашения кредита (repayment), обеспечение, страхование риска непогашения кредита (insurance). В методике, принятой в Великобритании (PARTS), к заемщикам предъявляются такие требования: назначение, цель получения заемных средств (purpose), сумма, размер кредита (amount), оплата, возврат долга, процентов (repayment), срок предоставления кредита (term), обеспечение погашения кредита (security) [18, с. 103]. Анализ делового риска. Деловой риск - это риск, связанный с непрерывностью кругооборота фондов, возможностью не завершить эффективно этот кругооборот. Анализ такого риска позволяет прогнозировать достаточность источников погашения ссуды [19, с. 77]. Факторами делового риска являются различные причины, приводящие к прерывности или задержке кругооборота фондов на отдельных стадиях. Факторы делового риска можно сгруппировать по стадиям кругооборота. Подробнее о стадиях кругооборота и самом анализе делового риска описано в приложении 6. Оценочная система показателей. Е.А. Тарханов, О.И. Лаврушин и В.Л. Киреев выделяют 5 групп показателей: коэффициент ликвидности, коэффициент эффективности или оборачиваемости, коэффициент финансового левериджа, коэффициент прибыльности и коэффициент обслуживания долга. В.А. Щербаков выделяет 3 группы показателей: в первую группу входят показатели, характеризующие структуру баланса организации, показатели второй группы имеют цель оценить оборачиваемость отдельных элементов активов и пассивов, наиболее важных при оценке кредитоспособности и в третью группу входят показатели, представляющие собой итоговую оценку уровня кредитоспособности организации [20, с. 142]. В приложении 7 более подробно описаны методики указанных авторов. Данной методики придерживаются российские банки, такие как АК «Сбербанк России» (ОАО), ОАО «Альфа-Банк», ОАО «Банк Уралсиб», ОАО АКБ «Связь-Банк», ООО «БТА Банк» и АКБ «Промсвязь-банк» (ЗАО). Д.А. Ендовицкий, В.А. Бабушкин, Н.А. Батурина выделили критерии сравнительной характеристики методик анализа кредитоспособности заемщиков указанных российских банков, которые приведены в приложении 8. Итак, рассмотренная классификация подходов к оценке кредитоспособности заемщиков наиболее полно отражает подходы зарубежных и отечественных банков. Описанные методики анализа кредитоспособности заемщиков, применяемые российскими коммерческими банками, свидетельствуют о важности объективной и достоверной оценки финансового состояния потенциальных заемщиков. Используются различные экспресс-методики анализа финансового состояния, а также анализ денежных потоков. Наряду с количественными показателями оценки кредитоспособности банки уделяют внимание и качественным показателям, внешним и внутренним факторам, влияющим на бизнес.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 190; Нарушение авторского права страницы