|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели оборачиваемости и рентабельности

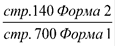

Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объема дневных продаж (однодневной выручки от реализации). Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90, 180, 270 или360). Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1. Оборачиваемость оборотных активов (ОбОА) рассчитывается как отношение средней стоимости оборотных активов (по стр. 290 баланса) на объем дневных продаж:

ОбОА =

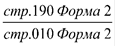

Оборачиваемость дебиторской задолженности (ОбДЗ) определяется как отношение средней стоимости дебиторской задолженности (по стр. 230 + 240 баланса) к объему дневных продаж:

ОбДЗ =

Оборачиваемость запасов (ОбЗ) рассчитывается по формуле, в числителе которой: средняя стоимость запасов (по стр. 210 баланса), а в знаменателе: объем дневных продаж:

ОбЗ =

Собственный оборотный капитал определяется как разность между оборотными активами и краткосрочной задолженностью. Рассчитывается по формуле:

СОК =

Аналогично при необходимости могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности. Показатели рентабельности определяются в процентах или долях. Рентабельность продукции (или рентабельность продаж) К5 рассчитывается как отношении прибыли от реализации к выручке от реализации и показывает долю прибыли организации в каждом заработанном рубле. Расчет К5 выглядит следующим образом:

К5 =

Для торговых организаций К5 рассчитывается как отношение прибыли от реализации к валовой прибыли:

К5 (для торговых организаций) =

Рентабельность вложений в предприятие рассчитывается как отношение балансовой прибыли к итогу баланса и показывает эффективность, уровень доходности финансовых вложений предприятия. Расчет рентабельности вложений выглядит следующим образом: влож. =

Рентабельность деятельности рассчитывается как отношение чистой прибыли (убытка) к выручке (нетто) от продажи товаров, продукции, работ, услуг и показывает сколько получено прибыли с 1 рубля расходов. Рентабельность деятельности рассчитывается как: деят. =

Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям. Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствие с их весами. В приложении 12 указано как определить категорию для каждого показателя. Следующий шаг - расчет общей суммы баллов (S) с учетом относительного «веса» каждого показателя, имеющих следующие значения: K1 = 0, 05; К2 = 0, 1; К3 = 0, 4; К4 = 0, 2; К5 = 0, 15, К6=0, 1.

Значение S наряду с другими факторами используется для определения рейтинга заемщика. Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики хозяйствующего субъекта, его отраслевой принадлежности и других конкретных условий. Осуществляется сравнительный анализ этих показателей и оценивается их динамика. Качественный анализ базируется на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа применяются сведения, представленные заемщиком, подразделением безопасности, и информация базы данных. На этом этапе оцениваются риски: Отраслевые: состояние рынка по отрасли; тенденции в развитии конкуренции; уровень государственной поддержки; значимость предприятия в масштабах региона; риск недобросовестной конкуренции со стороны других банков. Акционерные: риск передела акционерного капитала; согласованность позиций крупных акционеров. Регулирование деятельности предприятия: подчиненность (внешняя финансовая структура); формальное и неформальное регулирование деятельности; лицензирование деятельности; льготы и риски их отмены; риски штрафов и санкций; правоприменительные риски (возможность изменения в законодательной и нормативной базе). Производственные и управленческие: технологический уровень производства; риски снабженческой инфраструктуры (изменение цен поставщиков, срыв поставок и т.д.); риски, связанные с банками, в которых открыты счета; деловая репутация (аккуратность в выполнении обязательств, кредитная история, участие в крупных проектах, качество товаров и услуг и т.д.); качество управления (квалификация, устойчивость положения руководства, адаптивность к новым методам управления и технологиям, влиятельность в деловых и финансовых кругах). Заключительным этапом оценки кредитоспособности является определение рейтинга заемщика, или класса. Устанавливаются три класса заемщиков: первоклассные, кредитование которых не вызывает сомнений; второй класс - кредитование требует взвешенного подхода; третий класс - кредитование связано с повышенным риском. Рейтинг определяется на основе суммы баллов по пяти основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков. Сумма баллов (S) влияет на рейтинг заемщика следующим образом: S=1, 25 и более - заемщик может быть отнесен к первому классу кредитоспособности; 1, 25 < S < 2, 35 соответствует второму классу; S> 2, 35 соответствует третьему классу. Далее определенный таким образом предварительный рейтинг корректируется с учетом других показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс. Пример анализа кредитоспособности заемщика по методике ОАО «Сбербанка России» приведен в приложении 13. Таким образом, ОАО «Сбербанк России» проводит оценку кредитоспособности юридических лиц в 3 этапа: на первом этапе рассчитываются финансовые коэффициенты, которые позволяют количественно охарактеризовать финансовое состояние заемщика и его способность платить по кредиту; на втором этапе рассматриваются качественные показатели (риски, в связи с которыми кредит может быть не возвращен); на третьем этапе происходит обобщение всех ранее полученных и рассчитанных данных и определяется рейтинг потенциального заемщика, исходя из которого в дальнейшем будет принято решение об отказе в кредите или его выдаче потенциальному заемщику.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 168; Нарушение авторского права страницы

(5)

(5) (6)

(6) (7)

(7) (8)

(8) (9)

(9) (10)

(10) (11)

(11) (12)

(12) (13)

(13)