|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тенденции развития системы кредитования в России

В связи с переходом к рыночным отношениям произошла коммерциализация отношений между хозяйствующими субъектами. Целевая ориентация в цепочке «банк-кредитор — предприятие-заемщик» сместилась в сторону прибыли. При этом наблюдались общее падение объема производства и уменьшение объема инвестиций, высокие темпы инфляции, разрушение прежних хозяйственных связей. Под влиянием макро- и микроэкономических факторов увеличивалось число убыточных предприятий. К сожалению, на первых порах это не помешало российским коммерческим банкам упростить порядок выдачи кредита. Доверительные отношения между банком и заемщиком в начале 90-х годов стали преобладающими. Кредитная документация, предоставляемая в банк, анализировалась слабо, довольно распространенными были так называемые дружеские кредиты. Бесспорно, все это отразилось на динамике и структуре кредитных вложений банков, которая отражена в табл. 1.

Таблица 1 - Динамика валового внутреннего продукта, кредитных вложений банков в нефинансовый сектор экономики(без межбанковских кредитов) в период 1980—2007 гг

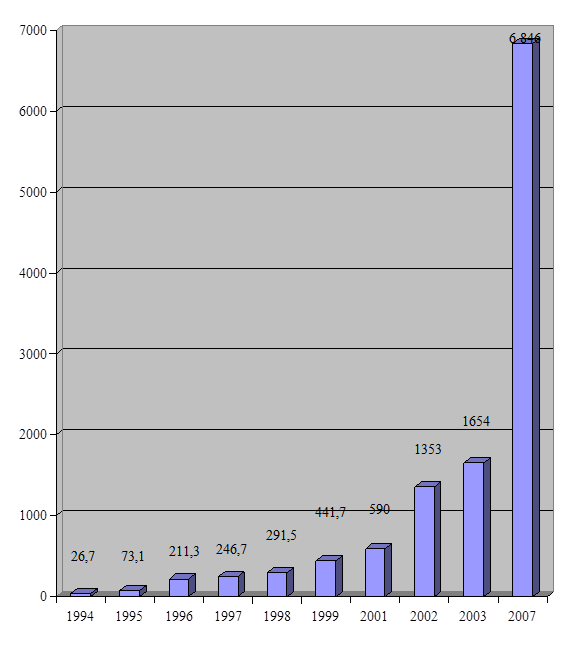

Как показывает табл. 1., за период с 1980-го по 1990 г. с некоторыми интервалами происходило снижение размера кредита. Это особенно стало заметно в период с 1985-го по 1990 г., когда кредитные вложения в нефинансовый сектор экономики снизились с 0, 52 до 0, 18 трлн руб., или почти в 3 раза. Согласно расчетам, в те годы кредиты в днях к ВВП снизились в 2 раза. В последующем можно было наблюдать аналогичную картину. Кредиты в днях к ВВП с 1991-го по 1994 г. снизились более чем в 2, 5 раза. С 1 января 1994 г. кредитные вложения коммерческих банков в ценах соответствующих лет к 1 января 2007 г. существенно возросли (рисунок 3).

Рисунок - 3 Динамика кредитных вложений коммерческих банков в 1994—2007 гг. в целом по России (млрд руб.)

Согласно представленной диаграмме кредитные вложения в период с 1994-го по 2003 г. увеличились в 62 раза, а с 2003-го по 2007 г. в 4 раза. Несколько иная картина складывается, если на динамику размера кредитов взглянуть не с позиции цен соответствующих лет, а в реальном выражении (табл. 2).

Таблица 2 - Основные виды активов банка в реальном выражении на конец года квартала

Как показывают данные табл. 2, за период с конца 1997-гс по конец 2000 г. при росте всех активов в 1, 1 раза кредиты реальному сектору возросли в 1, 4 раза. В связи с этим можно предположить, что вслед за тенденцией к существенному сокращению объемов кредита, наблюдавшейся в период с 1980-го по 1990 г., в начале 90-х годов обозначилась тенденция к росту кредитных вложений. Кредит при этом оставался незначительным источником формирования оборотных средств предприятий. Если в дореформенный период доля кредита как источника формирования оборотных средств организаций в разные годы была на уровне 40—50%, то в последующие годы эта доля существенно снизилась. К примеру, в 1997 г. удельный вес кредита как источника формирования оборотного капитала был на уровне 7—8%, или в 5—6 раз меньше, чем в начале — середине 80-х годов. Подавляющая доля приходилась на кредиторскую, в том числе просроченную, задолженность. Не без основания можно заключить, что на протяжении 90-х годов кредит постепенно терял свою роль в развитии экономики. Организации, испытывающие острую потребность в платежах, переходили на альтернативные формы финансирования, в том числе посредством невыполнения своих платежных обязательств перед контрагентами. В целом опосредование кредитом процесса создания валового внутреннего продукта неуклонно снижалось. В последующие годы положение стало выравниваться: наблюдалось некоторое повышение доли кредита как источника формирования оборотных средств предприятий до уровня 23% в 2001 г., правда, I го в 2 раза меньше, чем в начале — середине 80-х годов; общая картина снижения роли кредита продолжала сохраняться. Соответствующие данные приведены в табл. 3.

Таблица 3 - Отношение размера кредитов к валовому внутреннему продукту на конец года (в ценах соответствующих лет)*

* Без учета Сбербанка России. ** На 1 октября 2001 г.

Как показывают данные таблицы, начиная с 1986 г. отношение размера кредитов к ВВП неуклонно снижалось. Особенно заметным это снижение стало в 1989—1990 гг., когда участие кредита сократилось почти в 2 раза, всего же за период с 1980-го по 1997 г. отношение кредитов к ВВП уменьшилось в 6 раз. Столь значительное сокращение кредита в опосредовании создания ВВП в основном было связано с кризисными явлениями в российской экономике, когда сжатие кредита стало естественным процессом и отражало как уменьшение ресурсной базы российских кредитных учреждений, так и возрастание рисков потерь от кредитных операций. На протяжении последнего десятилетия число убыточных организаций в общей численности хозяйствующих субъектов находилось на уровне 40-50%.

Таблица 4 - Динамика удельного веса просроченной задолженности по кредитам в общей сумме кредитных вложений в динамике, %

Как показывают данные табл. 4, наиболее неблагополучным с точки зрения возвратности банковского кредита были начало 1992, 1994, 1995-го и 1999 г., когда удельный вес просроченных кредитов составлял соответственно 10, 3, 12, 1, 23, 1 и 12, 4%. Столь высокий удельный вес просроченных платежей отражал наиболее трудный этап в экономическом развитии. На начало 1992 г. из-за резкого роста цен и нестабильности экономической ситуации задержки во взаиморасчетах между предприятиями привели к нарастанию в стране платежного кризиса. Среднемесячные темпы роста просроченных платежей составляли 164, 4%. Как отмечают исследователи тех лет, «по состоянию на 1 марта 1992 г. сумма неплатежей практически совпала с суммой кредитных вложений (долгосрочных и краткосрочных). Это свидетельствовало о том, что предприятия почти полностью прекратили погашать кредиты. Выданные Банком России и Правительством кредиты на покрытие просроченных платежей предприятий быстрого эффекта не дали. Вал неплатежей продолжал нарастать. Низкая платежеспособность предприятий, недостаток оборотных средств в условиях роста цен сдерживали процесс производства и стабилизации финансового положения предприятий. Однако кредитная эмиссия все-таки способствовала ослаблению положения с неплатежами в народном хозяйстве. Во втором полугодии начался процесс резкого снижения этого показателя. Вместе с тем по-прежнему около 4/5 предприятий так и не могут получить с потребителей полную сумму средств за поставленную продукцию» [6, с. 44]. В течение 1992 г. просроченная задолженность по банковским ссудам в общем объеме кредитов сохранялась на уровне 10—15%. В последующем она продолжала возрастать, достигнув к 1 января 1995 г. 23, 1%. Причины оставались прежними, лишь их груз продолжал усиливаться из-за продолжающегося спада производства. Весьма сложное положение возникло и в августе — сентябре 1998 г. в связи с объявленным дефолтом. Кризис привел к снижению кредитной активности банковского сектора. Объем рублевых кредитов упал на 16, 3%, валютных — на 14, 7%. Коммерческие банки быстро отреагировали на Повышение темпов инфляции: 44% обследованных банков повысили процентные ставки по предоставленным кредитам. После кризиса проценты по ссудам возросли с 40% в июле 1998 г. до 100% и более после кризиса [11, с. 284]. Просроченная задолженность по кредитам увеличиваться. Если на 1 августа 1998 г. она составляла 6, 0%, то к 1 декабря 1998 г. возросла до 10, 9%, а к 1 января 1999 г. — до 12, 4%. Под влиянием стабилизационных мер, начавшегося оживления экономики доля просроченных платежей по банковским ссудам стала существенно сокращаться по сравнению с предыдущим периодом. В 1999 г. валовой внутренний продукт увеличился на 5, 4%, в 2000 г.— на 8, 3%. Производство товаров в 1999-м и 2000 г. возросло на 10, 7%. По итогам 2001 г. инфляция сократилась, составив 18, 8% против 36, 5% в 1999 г. В 2003 г. инфляция еще больше снизилась и составила 12% при продолжающемся росте ВВП. На 1 января 2003 г. Просроченная задолженность по кредитам в общей сумме кредитных вложений составила 1, 8%. Это наименьший показатель просроченной задолженности за последние 10лет. Однако финансовое положение предприятий продолжало оставаться сложным. Основным источником краткосрочного заимствования предприятий по-прежнему является кредиторская задолженность. Это свидетельствует о том, что: - за последние 11 лет с позиции срочности возврата кредита достигнут существенный прогресс: доля просроченных ссуд снизилась с 10 до 1, 8% в общем объеме кредитных вложений; - внутри рассмотренного периода имело место неравномерное, скачкообразное движение просроченных платежей банкам: в условиях нарастающего экономического кризиса просроченная задолженность в общем объеме предоставленных ссуд достигала 23%; - начиная с 1999 г. прослеживается тенденция к сокращению неплатежей предприятий банкам. За четыре последних года удельный вес просроченной задолженности по ссудам сократился в несколько раз. К началу 2007 г. доля просроченных платежей по кредитам составила 1, 8%. Это стало следствием улучшения структуры оборотных средств предприятий, уменьшения отвлечения оборотных активов в задолженность покупателей и неплатежи, роста реальной платежеспособности российских предприятий (отношение денежных средств в составе оборотных активов и просроченной задолженности поставщикам). По данным Банка России, этот последний показатель уже по состоянию на 1 сентября 2001 г. достигал 43, 4%, в том числе в промышленности 32, 6%, в то время как на 1 сентября 2000 г. реальная платежеспособность в экономике была на уровне 30, 5%, в промышленности — 25, 1%; - достигнутое сокращение доли просроченных платежей по банковским ссудам, отражая позитивные изменения в структуре кредитных вложений, не дает пока оснований для вывода о том, что проблема неплатежей по ссудам в полной мере решена. Представляется, что при всем прогрессе в этой области сложившийся удельный вес просроченных платежей по ссудам носит неустойчивый характер, так как у организаций были проблемы с финансами. Доля убыточных организаций хотя и снизилась, продолжает оставаться на высоком уровне. Сохраняется существенная отраслевая дифференциация в финансовых результатах, что сдерживает развитие инвестиций в некоторые отрасли и организации, а значит, и темпы экономического развития. Причины неплатежей заложены не только в самом хозяйстве, они существуют и внутри банковской системы. Оценка кредитного риска на ранних и последующих стадиях кредитного процесса, качество кредитного портфеля ряда банков не находятся на должном уровне. Современная организация кредитования, о чем более подробно будет сказано в дальнейшем, содержит еще ряд заметных недостатков. Российским банкам много еще предстоит сделать в области совершенствования кредитования предприятий и организаций, сокращения просроченных платежей по ссудам. Неслучайно, по оценке Банка России, в начале XXI в. расширение кредитования организаций при отсутствии решения ряда структурных вопросов может вызвать накопление системных факторов риска. Структуру кредитных вложений можно рассматривать не только с позиций субъектов кредитования, размера и срочности кредита, но и с позиции целевого характера и обеспеченности банковских ссуд. К сожалению, статистика здесь весьма скудная. Однако можно заметить, что если на 1 января 1991 г. ссуды преимущественно предоставлялись под товарно-материальные ценности, производственные затраты, неотложные нужды и выплату заработной платы, то и в настоящее время здесь мало что изменилось — направление кредитов, объекты кредитования остались те же. Кредиты под товарно-материальные ценности преобладают и сейчас. Это не исключает и того, что некоторые кредитные учреждения используют полученные в банках ссуды на осуществление спекулятивных операций, не по целевому назначению. Установить, какая часть кредитов направлена на ту или иную хозяйственную потребность исходя из опубликованной банковской статистики не представляется возможным. Определенные изменения в кредитовании происходили и с качественной точки зрения. В современной структуре кредитов продолжала снижаться доля нестандартных ссуд и соответственно возрастать доля стандартных ссуд. Приведем данные журнала «Деньги и кредит» и Банка России. Если на 1 января 1999 г. удельный вес стандартных ссуд составлял 75, 4%, то к 1 января 2001 г. он возрос до 87, 2%, к 1 января 2002 г. - до 89, 4%, а на начало 2007 г. - до 90, 1% [27, с. 191]. Улучшение структуры кредитов сопровождалось ростом резервов на возможные потери по ссудам. В январе 1999 г. показатель достаточности (отношения резервов к просроченной задолженности) в коммерческих банках Москвы впервые превысил 100% и составлял 126, 4%. К началу 2003г. созданные банками резервы позволяли им полностью покрывать сомнительные и безнадежные ссуды. Разумеется, эти тенденции можно охарактеризовать как положительные. В современных условиях банки стремятся повысить эффективность кредитования своих клиентов. В целях повышения роли обеспечения кредита первоочередным вниманием пользуются вложения в непроизводственную сферу: служебные помещения, магазины, земельные участки, другие объекты недвижимости. Сложившаяся практика показывает, что основная масса кредитов, выдаваемых коммерческими банками, представлена кредитами крупным промышленным предприятиям, частным и государственным, а также кредитами крупным производителям в агропромышленном комплексе. Данная категория заемщиков всегда вызывала интерес у коммерческих банков, поскольку крупные предприятия, работающие в области энергетики, тяжелой промышленности, добычи и обработки полезныx ископаемых, занимали ведущее место в экономике. Падение производства и ухудшение общей экономической ситуации меньше сказывались именно в этих отраслях. Огромные оборотные средства крупных предприятий всегда были хорошим обеспечением кредитов, гарантировали возврат ссуженных средств и достаточно четкое выполнение обязательств перед банками. В агропромышленном комплексе приоритетными являются переработка сельскохозяйственной продукции и строительный комплекс, особенно производство стройматериалов и жилищное строительство, так как производимая продукция обеспечивает первейшие потребности человека в пище и жилье, ориентирована на конечного потребителя, и поэтому предприятия этих отраслей меньше других затронуты неплатежами. Среди них наибольшее количество средних динамично развивающихся предприятий с хорошим уровнем рентабельности и конкурентоспособной продукцией. Проекты в нефтяном и нефтехимическом комплексе и металлургии, продукция которых сейчас доминирует в российском экспорте, относятся ко второму эшелону, так как производства этих отраслей гораздо сильнее концентрированы, масштабны и капиталоемки. Экспортные производства (особенно сырьевые) уже поделены между крупными кредитными институтами. Завоевание средними банками своей ниши в высокотехнологичных, наукоемких отраслях, у которых есть хорошие перспективы на внешнем и внутреннем рынках, во многом зависит от отлаженности механизма привлечения, отбора, обслуживания массового клиента, взаимодействия с властными структурами, с предпринимательскими и финансовыми кругами в России и за рубежом, с международными экономическими организациями, от технической оснащенности самого банка [8, с. 44]. Кредитование международной торговли в последнее время является одним из наиболее широко развивающихся направлений кредитной политики крупных универсальных российских банков. Развитие этих операций во многом сдерживается из-за того, что только узкому кругу российских банков открыты линии для подтверждения аккредитивов западными кредитными институтами. Этот круг ограничивается крупнейшими западными кредитными институтами, в капитале которых участвуют международные банки (Московский международный банк), Европейский банк реконструкции и развития. К этому кругу также принадлежат некоторые банки, образовавшиеся на базе отраслевых министерств и государственных банков. Подтверждение аккредитивов остальных банков осуществляется западными банками в основном под 100%-ный залог депозитов. Так же поступают и крупные российские банки по отношению к своим заемщикам или мелким и средним банкам. Реальное содействие кредитам в производство банки зачастую оказывают через развивающееся проектное финансирование (управление проектами). Кредитный институт самостоятельно или совместно с предприятием выбирает проект для прямого кредитования, оценивает его обоснованность, эффективность с учетом различного рода рисков, разрабатывает общую концепцию, технико-экономическое обоснование, бизнес-план. Практика показывает, что для расширения участия банков в проектах кредитования целесообразно законодательно определить программу стимулирования инвестиций в российскую экономику. Постепенно российские банки начинают осуществлять проекты совместно с российскими партнерами. Особым направлением деятельности коммерческих банков является кредитование сферы малого бизнеса. Этот сегмент рынка в последние годы постоянно растет. Появляются новые малые предприятия работающие в сфере услуг, торговли и мелкого производства. Именно они в настоящий момент остро нуждаются в свободных денежных средствах. Однако здесь банки сталкиваются с основной проблемой возвратов кредитов. Сложность проблемы состоит в том, что вновь открываемые и даже действующие организации не обладают необходимым имуществом и капиталом и не в состоянии предоставить обеспечение получаемым ссудам. Прежде чем открыть кредит подобному предприятию, соответствующему подразделению коммерческого банка необходимо тщательно изучить ситуацию в данной сфере экономики, проверить благонадежность предпринимателя, его способность к правильному ведению дел и только после этого принимать решение о предоставлении кредита. И хотя существует множество федеральных и государственных программ, связанных со страхованием кредитов, предоставляемых коммерческими банками частным предпринимателям, малым предприятиям сферы услуг, торговли и производства, все же банки неохотно предоставляют им ссуды. Одним из флагманов кредитования малого бизнеса является Сбербанк России, предлагающий несколько условий и схем кредитования данной категории заемщиков. К сожалению, состав кредитных инструментов, применяемых в настоящее время российскими коммерческими банками, однотипен, неразнообразен. Слабо используются такие широко применяемые в развитых странах финансовые инструменты и методы кредитования, как ломбардное кредитование, лизинг, факторинг, облигационное кредитование, синдицированное кредитование. Соотношение между отдельными видами кредитов в разных банках неодинаково. Вместе с тем необходимо отметить достаточно широкое развитие кредита в пределах кредитной линии. Это свидетельствует о том, что банки стремятся установить долговременные связи с клиентом. В целом развитие кредитования в России проходит довольно противоречиво. Между масштабами кредитных операций и материальным производством прослеживается весьма важная закономерность: объемы развития кредитов определяются масштабами развития экономики. Вместе со спадом производства и обращения товаров на протяжении последних 20 лет сокращались и кредитные вложения. Некоторое оживление экономики, рост валового внутреннего продукта и промышленного производства приводили к постепенному росту кредитных вложений. Кризис и оживление экономики соответственно сопровождались падением и некоторым увеличением кредитных вложений. В соответствии с данной закономерностью в развитии кредита за последнее время прослеживается тенденция, связанная с длительным периодом спада экономики, существенным уменьшением объемом кредитования, сокращением доли кредита как источника формирования оборотных средств организаций, удорожанием платы за кредит, снижением его роли в экономическом развитии. К 1996 г. отношение размера кредита к ВВП снизилось до 9, 6%, или почти в 6 раз по сравнению с 1980 г. В 1997 г. удельный вес кредита как источника формирования ВВП был в 6—7 раз меньше, чем в середине 80-х годов. К середине 90-х годов плата за кредит превышала условную рентабельность производства. За кредиты в пределах года организациям нужно было платить от 30 до 50% годовых, в то время как в распределительной системе хозяйства до перехода к системе рыночных отношений плата за кредит составляла 1—2% годовых. В этот период происходили и другие важные процессы. Вслед за реформой банковской системы в конце 80-х годов начались коммерциализация кредитных отношений, их приспособление к новой системе хозяйствования. От кредитования объектов банки переходили к кредитованию субъектов, полнее учитывали их кредитоспособность. Шел процесс освоения новой технологии и процедур рассмотрения кредитной заявки, расчета размера кредита с учетом различного рода рисков, выдачи и погашения банковских ссуд. Принципы кредитования хотя и оставались с экономической точки зрения прежними, однако их реализация приобретала несколько иные формы (в частности, действовали ограничения на размер крупных кредитов, уровень ликвидности и др.). Характерно и то, что с момента образования первых коммерческих банков в России в структуре кредитов также происходили существенные изменения. Вместо кредитов под товарно-материальные ценности, товары отгруженные и затраты возникали новые ссуды: по контокорренту (впоследствии был упразднен), по овердрафту, в пределах кредитной линии, с применением векселей. В российской практике все чаще прибегать к жилищным ипотечным ссудам, синдицированным кредитам, лизингу и др. Происходил своеобразный процесс обновления кредитного портфеля, когда появлялись новые ссуды, расширяющие границы кредитования, при общем снижении (вплоть до середины 90-х годов) масштабов кредитования. Таким образом, тенденции сокращения масштабов кредитования сосуществовала с расширением перечня банковских ссуд, подтверждая тем самым возможность появления противоположных тенденций родственных процессов. В таблице 5 показаны кредитные организации.

Таблица 5 - Кредитные организации (на начало года)

Состояние банковского сектора во многом определяется процессами, происходившими в экономике после финансово-экономического кризиса 1998 года. Под влиянием кризисной ситуации на валютном рынке и рынке государственного внутреннего долга произошло существенное сокращение функциональных параметров банковского сектора. Осуществленные меры по реформированию банковского сектора, а также улучшение макроэкономической ситуации позволили достичь восстановления основных параметров банковской деятельности по отношению к предкризисному уровню. На протяжении всего 2006 года состав групп не менялся. Но события, произошедшие с рядом банков, потребовали изменить состав групп, были так же немного изменены критерии классификации банков (банком федерального уровня теперь считается банк, работающий более чем в 15 субъектах, а не имеющий свыше 30 филиалов). В группу федеральных банков попал УРСА банк, вошедший в 25 крупнейших банков и работающий свыше, чем в 15 субъектах. В группу федеральных или отраслевых банков перешли другие динамично развивающиеся организации: Абсолютбанк, Инвестсбербанк, Кит-Финанс, Россия, Русь-банк, Юниаструмбанк. Пополнилась группа иностранных дочек, в том числе за счет Импэкс-банка, который год назад по формальным признакам нельзя было отнести в эту группу. Вес каждой группы в банковской системе показывают следующие таблицы:

Таблица 6 - Активы банковской системы на 1.04.07

Таблица 7 - Капитал и обязательства банковской системы на 1.04.07

Следует отметить, что крупные банки растут быстрее, концентрация активов увеличивается, если на начало 2006 года на 100 крупнейших банков приходилось 82% совокупных активов, то на начало 2007 уже 84%, а за первый квартал 2007 г. этот показатель вырос еще более чем на 1% [5, с. 32]. В таблице векселя и рублевые облигации объединены в одну группу, поскольку объем облигаций составляет лишь четверть от объема выпущенных банками векселей, и их доля к активам около 1%.

Таблица 8 - Динамика активов в первом квартале 2007 г

Из таблицы 8 видно насколько различается динамика показателей банков по группам. Так свыше половины прироста ценных бумаг пришлось на Сбербанк (преимущественно за счет роста вложений в госбумаги в марте, когда была завершено размещение акций банка). Возможно, скоро потребуется выделить в отдельную группу Газпромбанк и Внешторгбанк, их доля в совокупных активах 7% и 6% соответственно, но доля Газпромбанка в расчетных счетах составляет 19%, в объеме выпущенных векселей 14%, а доля Внешторгбанка в выпущенных рублевых облигациях 18%. Динамика обязательств сильно отличается не только по группам банков, на нее существенно повлиял конец года, поэтому приводим данные прироста за четвертый квартал прошлого года и первый текущего. Таблица 9 - Расчетные счета, прирост

Резкий рост расчетных счетов у федеральных банков в основном за счет Газпромбанка (рост с начала года 430 млрд.руб., свыше 300%), впрочем, у Альфа-банка тоже существенный рост, около 100%. У средних и малых и банков предновогодний рост сменился падением.

Таблица 10 - Депозиты резидентов, прирост

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 153; Нарушение авторского права страницы