|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ организации финансовой деятельности театра Ленком

Проведем анализ данных отчета о прибылях и убытках в таблице 2.1

Таблица 2.1. Анализ отчета о прибылях и убытках театра Ленком в 2011-2013 гг.

По данным таблицы 2.1 можно выявить следующие тенденции: в 2012 году произошел рост выручки от реализации услуг на 15010 тыс. руб. или на 60%, однако в 2004 году выручка снова выросла на 1386 тыс. руб., или на 35% в 2012 году себестоимость упала на 70940 тыс. руб. или на 65%, а в 2013 году снова выросла на 17850 тыс. руб. или на 47% в 2012 году прибыль от реализации в театре была отрицательна, соответственно и чистая прибыль была равна 0. в 2012 году прибыль от продаж была равна 2040 тыс. руб., что обусловлено снижением себестоимости услуг и ростом объемов реализации, налог на прибыль в 2012 году составил 50 тыс. руб., а чистая прибыль - 157 тыс. руб. в 2013 году прибыль также была отрицательная, а чистая прибыль равна 0. Такие показатели свидетельствуют об отрицательном финансовом состоянии театра, особенно об его ухудшении к 2013 году. В 2011 году поступило из бюджета при плане 9440 тыс. руб. факт 9135 тыс. руб., что составило 96, 8% к плану. Поступление из бюджета в 2012 году при плане 15710 тыс. руб. фактически составило 15475 тыс. руб. или 98, 5% к плану. Поступления от реализации платных услуг в 2011 году при плане 1658 тыс. руб. фактически получено 2467 тыс. руб., что составило 148, 8% к плану. Реализация платных услуг в 2012 году при плане 3030 тыс. руб. составила в сумме 3983 тыс. руб. или 131, 5% к плану. Всего получено доходов с учетом спонсорской помощи в 2011 году 11766 тыс. руб., удельный вес бюджетных средств в общих доходах составил 77, 6%, удельный вес доходов полученных от реализации платных услуг составил 21%. Общая сумма полученных доходов в 2012 году с учетом спонсорской помощи составила 194739 тыс. руб., удельный вес полученных бюджетных средств составил 79, 5%, удельный вес доходов от реализации платных услуг составил 20, 5%. За 2003 год получено денежных средств от сдачи в аренду помещения 1981 тыс. руб. Зачисление этой суммы было проведено и отражено как бюджетное финансирование. Структура основных средств в 2002-2004 годах практически не изменилась.

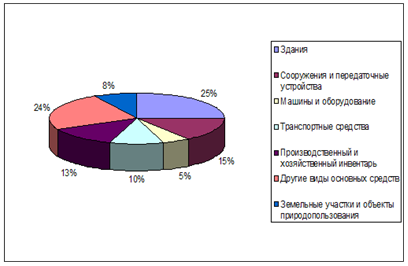

Рисунок 2.1 - Структура основных средств театра Ленкомв 2013 году

Как видно из рис. 2.10 в 2013 году наибольшую долю в структуре основных средств театра занимали здания (25%), и другие виды основных средств (24%), а наименьшую - машины и оборудование (5%). В таблице 2.2 отражена оценка эффективности использования основных средств в театре.

Таблица 2.2. Оценка эффективности использования основных средств в театре Ленком в 2011-2013 гг.

Рисунок 2.2 - Динамика показателей эффективности использования основных средств театраЛенком в 2011-2013 гг.

Как видно из рисунка 2.2, в театре произошел рост коэффициента расширения с 0, 7 до 0, 97, коэффициента обновления с 0, 17 до 0, 19, коэффициента выбытия с 0, 01 до 0, 18. Как видно из таблицы 2.2: в 2012 году наблюдается снижение фондоотдачи на 0, 03, а в 2013 году - рост на 0, 01. в 2012 году соответственно наблюдается рост фондоемкости на 8, 53, а в 2013 году - ее снижение на 5, 34.

Таблица 2.3. Анализ эффективности использования основных средств театра Ленком в 2011-2013 гг.

Далее проводим анализ ликвидности театра за 2003-2004 годы в таблице 2.4.

Таблица 2.4. Коэффициенты ликвидности театра Ленком за 2012-2013 годы

Значения коэффициентов ликвидности при вертикальном анализе интересуют банки, поставщиков и инвесторов при заключении договоров. При сравнении полученных значений снормативными можно сделать следующие выводы по таблице 2.4: ) так как Ккл> 1 в 2003-2004 годах, то организация в состоянии покрыть внешние обязательства. Рост значения этого коэффициента является положительным моментом; ) так как Ксл> 1, то организация в состоянии покрыть свои обязательства немедленною однако к концу 2013 года ситуация меняется (Ксл< 1), что является отрицательным моментом; ) так как значения последних трех коэффициентов меньше рекомендуемых, то финансовую состоятельность и кредитоспособность организации в обоих периодах можно охарактеризовать отрицательно; В целом, ликвидность предприятия при вертикальном анализе можно охарактеризовать положительно, так как значения коэффициентов соответствуют нормативным. Таким образом, был проведен анализ финансового состояния предприятия в 2011-2013 гг. Проведенный анализ показывает, что наиболее выгодным финансовое положение театра было в 2012 году. Так, например, в 2012 году предприятие имело чистую прибыль, по сравнению с 2011 и 2013 годом, когда чистая прибыль была отрицательна, а расходы превышали доходы. В сложившейся ситуации необходимо разработать ряд мероприятий по улучшению финансового состояния и его укреплению.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 272; Нарушение авторского права страницы