|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели, характеризующие прибыльность (рентабельность): ⇐ ПредыдущаяСтр 4 из 4

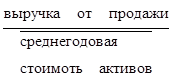

Вывод: Рентабельность продаж в 2006 году по сравнению с прошедшим 2005 годом увеличилась; на единицу реализованной продукции приходится в 2006 г. 12773 руб. (на 1579 руб. больше, чем в 2005г.). После уплаты налогов уровень прибыли снизился в 2006 г.на 311 руб. На конец 2006 г.чистая прибыль на единицу выручки снизилась на 1107 руб., в сравнении с 2005 г. Экономическая рентабельность или рентабельность активов увеличилась на 1744 руб., это говорит о наиболее эффективном использовании имущества организации. Рентабельность собственного капитала увеличилась на 1281 руб., это означает об эффективности использования собственного капитала. Маржинальный доход в 2006 году увеличился на 1202 руб., он отражает величину валовой прибыли в каждом рубле реализованной продукции. Затратоотдача показывает, что прибыли от продажи на 1 тыс.руб. затрат в 2006 г. приходится больше, чем в 2005 г., на 2038 руб. Рентабельность перманентного капитала возросла в 2006 г. на 1286 руб., что говорит об эффективности использования капитала, вложенного в деятельность организации на длительный срок. Собственный капитал увеличился на 1281 руб. Анализ динамики показателей деловой активности

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов показателей оборачиваемости. В анализируемой нами организации за 2 года деловая активность характеризуется следующими значениями коэффициентов:

Способ расчета | Пояснения | |||||

| Коэффициент общей оборачиваемости капитала (ресурсоотдача | d1 =  (оборотов) (оборотов)

| d1 =

| Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за периодов) | |||

| Коэффициент оборачиваемости оборотных (мобильных) средств | d 2 =  (оборотов) (оборотов)

| d 2 =

| Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) | |||

| Коэффициент отдачи нематериальных активов | d 3 =  (оборот (оборот

| d 3 =

| Показывает эффективность использования нематериальных активов | |||

| Фондоотдача | d 4 =  (оборотов) (оборотов)

| d 4 =

| Показывает эффективность использования только основных средств организации | |||

| Коэффициент отдачи собственного капитала | d 5 =  (оборотов) (оборотов)

| d 5 =

| Показывает скорость оборота собственного капитала. Сколько рублей выручки приходится на 1 рубль вложенного собственного капитала | |||

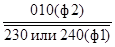

| Оборачиваемость материальных средств (запасов) | d 6 =  (в днях) (в днях)

| d 6 =  (в днях) (в днях)

| Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде | |||

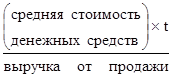

| Оборачиваемость денежных средств | d 7 =  (в днях) (в днях)

| d 7 =  (в днях) (в днях)

| Показывает срок оборота денежных средств | |||

| Коэффициент оборачиваемости средств в расчетах | d 8 =  (оборотов) (оборотов)

| d 8 =  (оборотов) (оборотов)

| Показывает количество оборотов средств в дебиторской задолженности за отчетный период | |||

| Срок погашения дебиторской задолженности | d 9 =  (в днях) (в днях)

| d 9 =  (в днях) (в днях)

| Показывает, за сколько в среднем дней погашается дебиторская задолженность организации | |||

| Коэффициент оборачиваемости кредиторской задолженности | d1 0 =  (оборотов) (оборотов)

| d1 0 =  (оборотов) (оборотов)

| Показывает расширение или снижение коммерческого кредита, предоставляемого организации | |||

| Срок погашения кредиторской задолженности | d1 1 =  (в днях) (в днях)

| d1 1 =  (в днях) (в днях)

| Показывает средний срок возврата долгов организации по текущим обязательствам | |||

| Период погашения задолженности поставщикам | d1 2 =

| d1 2 =  (в днях) (в днях)

| Показывает средний срок погашения задолженности поставщикам и подрядчикам | |||

| Период хранения производственных запасов | d1 3 = | *** | ||||

| Длительность нахождения в авансах поставщикам | d1 4 = | *** | ||||

| Длительность процесса производства | d1 5 = | *** | ||||

| Длительность хранения готовой продукции на складе | d1 6 = | *** | ||||

| Наименование коэффициента | 2005г | 2006г | Отклонение (+, -) |

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) d1 | 0, 805 об. | 1, 116 об. | + 0, 311 |

| Коэффициент оборачиваемости оборотных средств d2 | 1, 272 об. | 1, 816 об. | + 0, 544 |

| Коэффициент отдачи нематериальных активов d3 | 3 806 об. | 73 454 об. | + 69 648 |

| Фондоотдача d4 | 2, 533 об. | 3, 460 об. | + 0, 927 |

| Коэффициент отдачи собственного капитала d5 | 1, 445 об. | 1, 896 об. | + 0, 451 |

| Оборачиваемость материальных средств d6 | 51 дн. | 60 дн. | + 9 |

| Оборачиваемость денежных средств d7 | 38, 6 дн. | 33, 7 дн. | - 4, 9 |

| Коэффициент оборачиваемости средств в расчетах d8 | 2, 868 об. | 4, 964 об. | + 2, 096 |

| Срок погашения дебиторской задолженности d9 | 126 дн. | 73 дн. | - 53 |

| Коэффициент оборачиваемости кредиторской задолженности d10 | 7, 5 об. | 7, 3 об. | - 0, 2 |

| Срок погашения кредиторской задолженности d11 | 48 дн. | 49 дн. | + 1 |

| Период погашения задолженности поставщикам d12 | 1143 дн. | 314 дн. | + 829 |

| Период хранения производственных запасов d13 | 118, 5 дн. | 146, 5дн. | + 28 |

| Длительность процесса производства d15 | 0, 125 дн. | 0, 07 дн. | - 0, 055 |

| Длительность хранение готовой продукции d16 | 59 дн. | 70 дн. | + 11 |

|

ЗАКЛЮЧЕНИЕ

Анализ финансовой отчётности показал, что ООО «ИСКРА» финансово устойчивое и платежеспособное. За анализируемый период (2 года) наблюдается рост имущества. В 2005 увеличились как оборотные так внеоборотные активы. В 2006 году рост имущества вызван ростом внеоборотных активов. Структура актива в 2006 год ухудшилось по сравнению с 2005. Во 2-ой год заметно увеличился собственный капитал, он вызван ростом добавочного капитала. Снижение краткосрочных заемных средств привело к кредиторской задолженности. Ликвидность баланса к концу 2006 года снизилась, но у предприятия достаточно быстро реализуемых активов для погашения долгов. Если к концу 2005 год платежеспособность предприятия возросла, то к концу 2006 года она незначительно снизилась. Предприятие остается платежеспособным. Как в 2005 году, так и в 2006г организация является финансово независимой. Следует отметить, что если в 2005 году анализ абсолютных показателей указывал на то, что предприятие абсолютно устойчиво в финансовом положении, то в 2006 году абсолютные показатели свидетельствуют о том, что предприятие находится в кризисном состоянии, не достаточно собственных оборотных и заемных средств на формирование запасов.

В 2006 году для формирования запасов предприятие воспользовалось кредиторской задолженностью. Поэтому не следует считать финансовое состояние предприятия кризисным. Согласно критериев, оценки анализируемая организация относится ко 2-ому (нормальному) классу финансового состояния.

Выручка в 2005 году снизилась, но в 2006 году возросла. Чистая прибыль также в 2005 снизилось, а в 2006 г возросла. Факторный анализ рентабельности показал, что положительное влияние на величину рентабельности продаж оказал фактор роста от продаж, но отрицательно повлиял фактор себестоимости.

Деловая активность к концу 2005 года ухудшилась, но в 2006 г начала улучшаться. В 2005 году возросла сумма денежных средств, но на конец 2006 года она снизилась. Большую долю поступивших денег от покупателей. Больший удельный вес расхода денежных средств – это оплата продукции, сырья, особенно в 2006 году. К концу 2006 года значительно снизилась дебиторская задолженность, но выросла кредиторская. Стоимость основных фондов растет. В организации больше поступает оборудования, чем убывает. Эффективность использования основных средств в отчетном году возросла по сравнению с прошедшим периодом.

Список использованной литературы:

1. Донцова Л. В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие.- М.: изд-во «Дело и Сервис», 2004

2. Ковалев В. В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2003

3. Любушин Н. П., Лещева В. Б., Дьякова В. Г. анализ финансово-экономической деятельности предприятия: учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 2004

4. Маркарьян Э. А., Герасименко Г. П., Маркарьян С. Э. Финансовый анализ: учебное пособие. – М.: ИД ФБК-ПРЕСС, 2002

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Минск: ООО «Новое знание», 2004

7. шеремет А. Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 2003

8. Шеремет А.Д., Негашев Е.В.Методика финансового анализа.- М.: 2005

Последнее изменение этой страницы: 2020-02-17; Просмотров: 223; Нарушение авторского права страницы

(в днях)

(в днях)  (в днях)

(в днях) (в днях)

(в днях) (в днях)

(в днях)