|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы и показатели оценки финансово-экономической эффективности реализации инвестиционного проекта

Исходной информацией, необходимой для оценки финансового состояния инвестиционного проекта, является финансово-инвестиционный бюджет, баланс и отчет о прибылях и убытках. Все эти документы содержат прогнозные (расчетные) показатели на планируемый расчетный период. Финансово-инвестиционный бюджет (ФИБ) является основой для расчета ряда показателей финансовой состоятельности проекта и обычно запрашивается финансовыми учреждениями при выработке решений о кредитовании. В нем определяется соотношение между притоком денежных средств за счет выручки от реализации и привлекаемых источников финансирования инвестиций и их оттоком, формируемым за счет себестоимости продукции (без амортизации), прироста постоянных активов, выплат по кредитам и прочих текущих затрат. Результатом такого расчета является определение наличия свободных денежных средств, выступающих одним из важнейших финансовых результатов инвестирования – финансовой реализуемости инвестиционного проекта. Финансово-инвестиционный бюджет представляет собой сводную таблицу итогов расчетов всех показателей, проведенных в процессе подготовки агрегированной информации. Он занимает ключевое положение для технико-экономического обоснования проекта. В основе построения ФИБ проекта заложена методология кэш-флоу. Принципы деления денежных потоков на притоки и оттоки, специфические методы расчета их движения (изменения) с учетом закономерностей оборота отдельных видов капитала, а также особенностей проявления требований экономического механизма национальной экономики реализованы в финансово-инвестиционном бюджете (ФИБ) проекта как по отдельным видам деятельности, так и в целом по проекту. В финансово-инвестиционный бюджет проекта потоки денежных средств группируют по трем взаимосвязанным сферам (видам) деятельности, объективно присущим каждому действующему или вновь проектируемому объекту предпринимательской деятельности: · денежный поток от операционной деятельности; · денежный поток от инвестиционной деятельности; · денежный поток от финансовой деятельности. Первый раздел бюджета отражает денежные потоки в связи с производственной деятельностью. Притоками здесь выступают выручка от продаж и внереализационные доходы, оттоками – текущие издержки в форме операционных затрат, перечисление налогов, а при определенных условиях оплата процентов по инвестиционным кредитам, не включаемых в себестоимость. Методика составления данного раздела имеет много общего с расчетами прибыли, но есть и существенные различия, позволяющие использовать бюджет для решения ряда важных вопросов, речь о которых пойдет дальше. Отличие в том, что в этом разделе статья «Операционные затраты» отражает текущие издержки за вычетом амортизации. Таким образом, по своему экономическому содержания итог первого раздела (разность притоков и оттоков) есть доход предприятия, состоящий из прибыли после налогообложения и амортизации. Амортизация играет очень важную роль в финансировании инвестиционной деятельности. Чем больше стоимость постоянных активов предприятия и выше нормы амортизации, тем меньше налогооблагаемая прибыль и, собственно, больше сумма дохода от операционной деятельности. Выделение из денежного потока от операционной деятельности собственных средств в форме амортизации, и ее включение в доход по проекту важны для решения задач, речь о которых пойдет далее, по сбалансированию денежных потоков на отдельных шагах расчетного периода и рефинансированию в связи с этим, амортизации. Во втором разделе отражаются платежи (оттоки) за приобретаемые основные и оборотные активы, ликвидационные затраты в конце проекта, а источником поступления (притоками) служат средства от реализации активов, которые не используются в производстве и являются излишками для него. В этом разделе в качестве притоков должны быть указаны не только затраты на вновь приобретаемые активы, но и балансовая стоимость уже имеющихся на дату начала проекта активов, которые будут учитывать в создании объекта предпринимательской деятельности. В третьем разделе в качестве притоков учитываются собственный капитал (вклады владельцев предприятия, акционерный капитал) и привлеченные средства: заемный капитал, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг, а также субсидии и дотации; в качестве оттоков – погашение кредита и долговых обязательств. Важная особенность построения потоков денежных средств состоит в том, что все они отображаются в периоды времени, соответствующие планируемым датам (временным периодам) осуществления платежей, т.е. с учетом времени задержки платы за реализуемую продукцию, времени задержки платежей за поставки сырья и материалов, условий реализаций продукции – в кредит, с авансовыми платежами, а также условий формирования производственных запасов и устойчивых пассивов. Все перечисленные сферы деятельности предприятия (проекта) взаимосвязаны, чистые потоки, каждый из которых выражает полученные результаты, могут быть просуммированы. Сумма сальдо денежных потоков каждого из разделов ФИБ будет составлять остаток ликвидных средств за соответствующий период (шаг), при этом размер таких денежных средств на конец каждого периода будет равен сумме свободных денежных средств предыдущего периода с остатком ликвидных средств текущего периода времени. На итоги таких балансовых расчетов следует обратить особое внимание. Они должны быть положительными. Отрицательный итог свидетельствует о том, что проект нереализуем.[19] Финансовая реализуемость инвестиционного проекта – это обеспечение такой структуры денежных средств потоков инвестиционного проекта, при котором на каждом шаге расчета имеется достаточное количество денег для его продолжения. Отрицательное значение показателя свободных денежных средств на любой стадии развития проекта означает его банкротство и невозможность проекта обеспечивать финансовые обязательства. Поэтому требуется пересмотр его параметров или поиск дополнительных источников финансирования. Баланс предприятия также является основой для проведения финансового анализа и интересует, прежде всего, внешних участников инвестиционного процесса – кредиторов, акционеров, налоговые органы. Баланс – это сводная таблица, в которой рассчитывается соотношение между активами проекта и источниками их финансирования, составляющими пассив. При положительном сальдо баланса проект не сможет быть реализован из-за отсутствия необходимых денежных ресурсов, отрицательное сальдо свидетельствует о нерациональности использования уставного и акционерного капиталов, что подрывает доверие к учредителям проекта. Баланс составляется на определенную дату, например, на начало каждого интервала планирования. Актив баланса принято выстраивать в порядке возрастания ликвидности средств, т.е. в зависимости от скорости их превращения в денежную форму. В пассиве баланса статьи группируются по юридическому признаку и по степени возрастания срочности погашения (возврата) обязательств. При оценке эффективности проекта не обязательно разрабатывать детальный баланс, допускается агрегирование отдельных статей.[20] Отчет о прибылях и убытках формируется на основании финансово-инвестиционного бюджета. Для экономической оценки инвестиционного проекта, как упоминалось в предыдущей главе, используются следующие критерии. Таблица 2

Критерии экономической оценки эффективности инвестиционного проекта[21]

Окончание таблицы 2

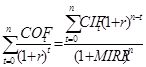

где: CFt — чистый поток платежей в периоде t, I 0 —сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта; COFt – отток денежных средств в периоде t (по абсолютной величине); CIFt – приток денежных средств в периоде t; r - норма дисконта; n — число периодов реализации проекта.

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит: · возмещение вложенных средств за счет доходов от реализации товаров или услуг; · получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня; · окупаемости инвестиций в пределах срока, приемлемого для предприятия. Для точной и полной характеристики финансовой устойчивости инвестиционного проекта необходимо помимо экономических критериев, рассмотреть так же критерии финансовой состоятельности проекта. В настоящее время используется большое количество методов определения финансового состояния предприятия. С целью оценки финансовой привлекательности инвестиционного проекта целесообразно представлять финансовую состоятельность двумя взаимосвязанными группами показателей: платежеспособности и ликвидности. Платежеспособность проекта означает возможность погашения в срок и в полном объеме долговых обязательств, возникающих в связи с реализацией инвестиционного проекта.[22] Для оценки платежеспособности рекомендуется рассчитывать ряд частных показателей (табл. 3). Таблица 3

Коэффициенты платежеспособности[23]

Итак, платежеспособным является проект, способный рассчитываться по своим долгосрочным обязательствам. Вместе с тем, предприятие должно своевременно выполнять и свои текущие обязательства, связанные с реализацией инвестиционного проекта. Способность инвестиционного проекта своевременно выполнять текущие (краткосрочные) обязательства, реализуя текущие активы, называются ликвидностью проекта. Ликвидность характеризует скорость превращения активов в денежную форму (так как все текущие платежи осуществляются в денежной форме), полностью сохраняя при этом свою ценность. Это предъявляет жесткие требования к структуре активов предприятия, так как степень ликвидности различных активов существенно отличается. Ликвидность активов является предпосылкой платежеспособности проекта. Если она недостаточно, то и платежеспособность не будет обеспечена. Возможно определение следующих показателей ликвидности.

Таблица 4 Коэффициенты ликвидности[24]

Для аналитических целей обычно рекомендуют определять показатели рентабельности и показатели оборачиваемости активов по проекту. Показатели рентабельности применяются для оценки текущей прибыльности предприятия – участника инвестиционного проекта, а показатели оборачиваемости – для оценки эффективности операционной деятельности, политики в области цен, закупок и сбыта (табл. 5).

Таблица 5 Коэффициенты оборачиваемости и рентабельности [25]

Если на каком-либо шаге расчетного периода не обеспечивается финансовая надежность проекта, он должен быть доработан или отвергнут, несмотря на высокие показатели экономической эффективности. Финансовая устойчивость инвестиционного проекта – это состояние счетов предприятия, гарантирующее его постоянную платежеспособность в случае осуществления инвестиционной деятельности. Неудовлетворительные результаты оценки финансовой надежности инвестиционного проекта требует изменений в стратегии и тактике инвестиционной деятельности: выхода из неэффективных инвестиционных проектов, если не удается на основе корректировки исходной информации повысить их эффективность, реинвестирования средств в более выгодные активы. Итак, оценка финансового состояния проекта опирается на ту же исходную и интегрированную экономическую информацию, которая используется при оценке экономической эффективности инвестиций. Расчеты ведутся по тем же интервалам планирования, что и для экономической эффективности. Поскольку показатели экономической эффективности и показатели финансовой надежности конструируются на основе сбалансированных потоков реальных денежных средств (в одном случае аккумулированных в финансово-инвестиционном бюджете, а в другом – в балансе), имеющих общую информационную базу, то и система таких показателей становится сбалансированной. При оценке эффективности реализации инвестиционного проекта нельзя не упоминать и о «введения» риска в инвестиционный анализ. Алгоритм определения проектных рисков следующий. На первом этапе необходимо провести качественный анализ проектного риска. Его главная задача – определить факторы риска, этапы и работы, при выполнении которых риск возникает, после чего идентифицировать все возможные риски. На втором этапе следует осуществить количественный анализ риска, а именно определить величину (степень) как каждого из видов рисков, так и инвестиционного риска проекта в целом. На третьем этапе нужно перейти от оценки эффективности детерминированного проекта к оценке финансовой реализуемости и эффективности проекта в условиях неопределенности и измеренного риска. На четвертом, завершающем, этапе проводится разработка мероприятий по снижению риска рассматриваемого инвестиционного проекта, для чего необходимо вернуться на предыдущий этап анализа и сделать повторную оценку эффективности проекта с учетом намеченных мероприятий. Из выше сказанного можно сделать два важных вывода. Во-первых, обоснование управленческого решения об инвестировании необходимо проводить только на основе системы сбалансированных показателей, имея в то же время виду требования инвесторов к уровню каждого их них. Во-вторых, процедуры, выполняемые экономистом-менеджером для достижения сбалансированной системы показателей, являются важным инструментом управления проектом с целью достижения приемлемого для инвесторов уровня доходности. Сложные логические связи системы потоков и показателей предопределяют последовательность анализа и корректировки показателей эффективности – от показателей финансовой надежности (платежеспособности, ликвидности) к потокам денежных средств в балансе и финансово-инвестиционном бюджете и, в конечном счете, к показателям коммерческой эффективности.[26] Наиболее важной, но при этом и наиболее трудной задачей процесса оценки эффективности проекта является прогнозирование денежных потоков проекта – инвестиционных затрат и входящих денежных потоков после запуска проекта в эксплуатацию. Более подробная информация о прогнозировании денежных потоках изложена в следующем параграфе. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 275; Нарушение авторского права страницы

(1.1)

(1.1)

(1.2)

(1.2)

(1.3)

(1.3)

(1.4)

(1.4)