|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические основы анализа себестоимости с использованием метода маржинального анализаСтр 1 из 6Следующая ⇒

Теоретические основы анализа себестоимости с использованием метода маржинального анализа

Методика проведения анализа себестоимости с использованием метода маржинального анализа

Деление затрат на постоянные и переменные осуществляется в зависимости от изменения объема производства. Переменные затраты, рассчитанные на выпуск продукции, изменяются в прямой пропорциональной зависимости от изменения выпуска (объема производства), т.е. чем больше объем выпускаемой продукции, тем больше сумма технологических затрат. Переменные затраты в расчете на единицу продукции всегда остаются постоянными, но изменяются в связи с изменением объема загрузки производственных мощностей. Постоянные затраты, рассчитанные на выпуск продукции, относительно постоянны в каждый данный период времени. Постоянные затраты, рассчитанные на единицу продукции, уменьшаются при увеличении объема производства и увеличиваются при его уменьшении. Таким образом, постоянные затраты при изменении уровня деловой активности не меняются в сумме, но они напрямую зависят от объема производства в расчете на единицу продукции. Некоторые затраты относятся к смешанным или полупеременным. В состав переменных затрат можно отнести следующие: 1) прямые материальные затраты; 2) оплата труда работников; 3) энергия на технологические цели. К постоянным затратам относятся: 1) амортизация основных средств общехозяйственного назначения; 2) оплата управленческих работников; 3) арендная плата; 4) транспортные затраты для целей управления; 5) оплата охраны, пожарной безопасности и др.; 6) затраты на канцтовары; 7) прочие затраты управления. К смешанным затратам относятся: 1) затраты на оплату телефонных переговоров; 2) затраты на отопление; 3) материально-техническое обслуживание [15, с.14]. Себестоимость – это совокупность затрат организации на производство продукта или услуги, продвижение и реализацию. [16, с.8]. К расходам отчетного периода следует дополнительно относить косвенные и переменные затраты. Кроме того, в данный список входит целый ряд иных прямых переменных затрат, которые признаются косвенными (это зависит от неэффективности их отслеживания, включения в себестоимость продукции и выделения). В таком случае, в саму себестоимость произведенной продукции обычно включаются также прямые переменные материальные затраты. Такой метод калькулирования именуют жестким директ-костингом. Это связано с тем, что только прямые переменные материальные затраты можно считать по-настоящему «переменными». В таком случае, в качестве основного признака классификации затрат обычно используется связь с объемом производства. Именно это способствует разделению затрат на постоянные и переменные. Указанное выше название применяется в течение длительного периода для выполнения качественной характеристики метода учета затрат и дальнейшего калькулирования себестоимости. Само определение «директ-костинг» можно считать основным методом исчисления затрат, а также системой, которые используется для контроля и качественной оценки. С английского языка данное понятие переводится, как учет прямых затрат. К самим переменным затратам с самого начала относили только одни прямые переменные затраты. В то время, как все остальные виды косвенных затрат обычно списывались на полученные финансовые результаты. В конечном итоге, общая сумму затрат переменных, а значит и себестоимость продукции состояла исключительно из величины затрат прямых. Этот прием и нашел отражение в названии такого метода. На сегодняшний день директ-костинг дает возможность предусмотреть учет себестоимости отчасти не только прямых переменных затрат, но и косвенных переменных затрат на производство продукции. Полнота решения задач анализа на основе правильного применения методик его проведения требует от аналитика профессиональных знаний: – о классификации затрат по различным признакам; – о характере поведения затрат; – о взаимосвязи затрат на производство и себестоимости продукции. Одно из основных направлений деятельности предприятия – это оценка себестоимости и прибыльности выпускаемой продукции. Использование различного рода методик расчетов приводит к получению порой противоположных результатов, что обусловлено неоднозначностью оценок. Это проблему призван решать маржинальный анализ себестоимости. По своей сути это способ расчета потенциальной прибыльности продукта с использованием соотношения цен при продаже и переменных затрат на производство продукции. Оптимальным такой анализ делает то, что обе эти величины чаще всего известны и очевидны. Одновременно мы минуем процесс выбора метода распределения общих расходов и тем самым получаем действительную оценку продукции. В этом случае определяется для каждого вида продукции так называемый ценовой показатель: (Цена реализации за единицу – Переменные затраты на единицу)/ Цена реализации за единицу. Соответственно, наиболее высокое значение такого коэффициента свидетельствует о росте потенциальной прибыльности, поэтому с финансовой точки зрения наиболее выгодной является реализация изделий с наибольшим ценовым коэффициентом. Если же при анализе имеет место отрицательное значение ценового коэффициента, то напрашивается вывод о наличии крайне неприятной ситуации в производстве. Это означает, прежде всего, то, что получаемые средства от реализации продукции не покрывают даже переменных затрат на выпуск изделия данного вида, не говоря уже об общепроизводственных расходах. Речи о получении прибыли тут и вовсе не может быть. В аудиторских расчетах Маржинальный анализ себестоимости продукции проводит оценку влияния факторов первого порядка на уровень себестоимости путем использования следующей факторной модели: Ci=Ai/VBПi + bi

Для целей таких расчетов: i – определенный для расчетов вид продукции; Сi - себестоимость единицы продукта; bi - сумма переменных затрат на единицу i; Аi - сумма постоянных затрат относительно i; VВПi - объем выпуска i в физических единицах. Взаимосвязь этих факторов, однако, не приводит к зависимости уровня переменных затрат от количества выпущенной продукции. Наблюдается сокращение постоянных затрат при увеличении производства и их резкое возрастание при спаде объемов выпускаемой продукции. Поэтому уменьшение себестоимости можно получить путем увеличения производства продукции на производственных мощностях. Анализ себестоимости в ЗАО «Завод ЖБИ-6»

Заключение

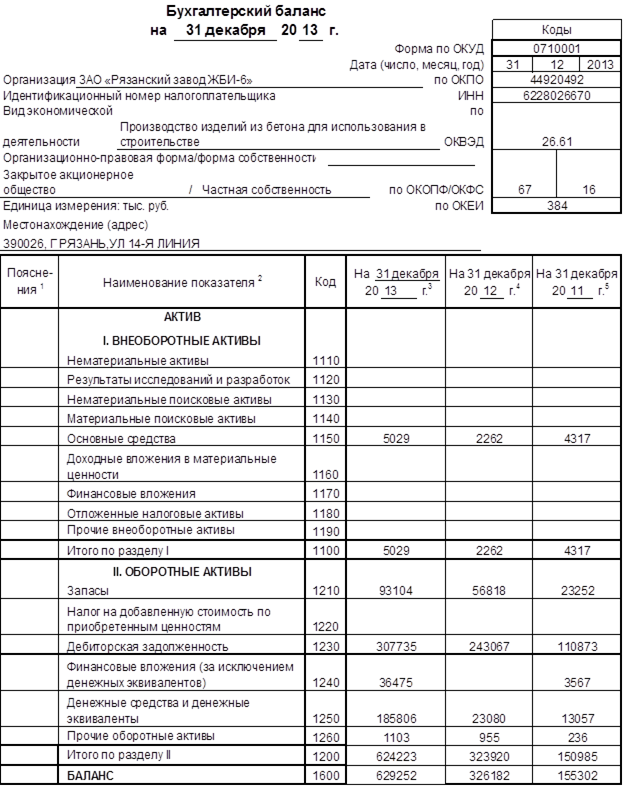

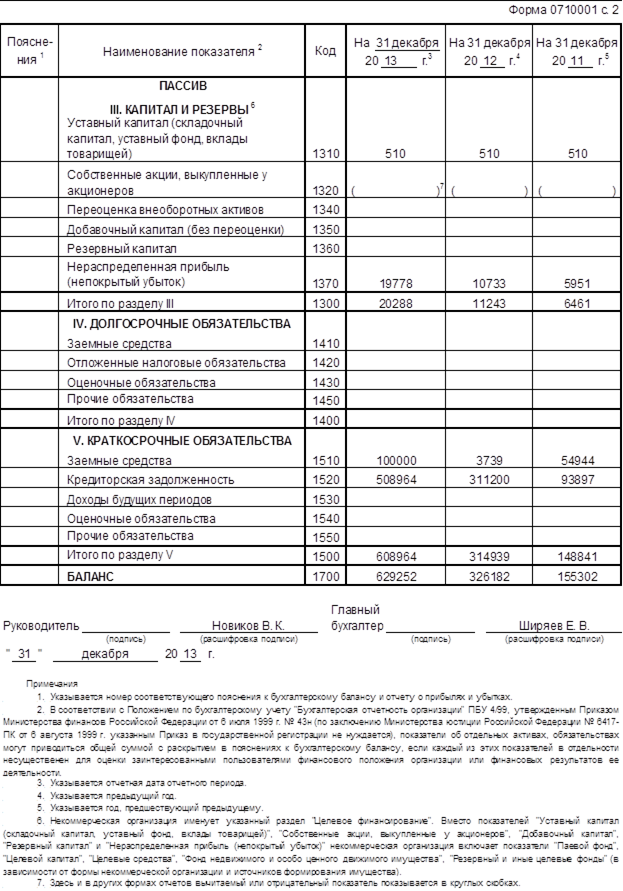

В данной работе проведен маржинальный и факторный анализ себестоимости продукции на примере ЗАО «Рязанский завод ЖБИ-6». В ходе анализа установлено, что себестоимость единицы продукции в целом по предприятию в 2013 г. возросла на 133, 02 руб. ( 915, 18 - 782, 16), вследствие чего на предприятии по сравнению с 2012 г. образовался относительный перерасход затрат на выпуск и составил 181563, 0 тыс.руб. (1364930, 0 • 133, 02 руб.) Себестоимости единицы продукции и всей продукции возросла под влиянием следующих факторов: - количества продукции – размер влияния 131143, 2 тыс.руб. на весь выпуск; - структуры выпуска – размер влияния 58691, 8 тыс.руб. на весь выпуск; - цены на ресурсу – размер влияния 185915 тыс.руб. на весь выпуск. При снижении ресурсоемкости выпуска продукции. себестоимость единицы продукции и всей продукции также снизилась на 46, 21 руб.и 63069 тыс.руб. соответственно. Так как структура выпуска оказала отрицательное влияние на себестоимость, то проведем анализ структуры. Наибольший удельный вес в структуре выпускаемой продукции в 2013г занимают плиты – 50, 12%, лестничные марши – 14, 73%, кольца – 10, 08% и фундаментные блоки – 9, 10%. Структура товарной продукции за 2013г по сравнению с 2012г изменилась. В 2013г завод выпустил новый вид продукции - опоры ЛЭП, его доля составила 2, 04%. Увеличение удельного веса выпускаемой продукции по сравнению с 2012г произошло по тротуарным блокам на 3, 4% (4, 67% - 1, 27%) и по лестничным маршам на 2, 67% (14, 73% - 12, 05%). По остальным видам продукции наблюдается уменьшение удельного веса, наибольшее снижение по плитам (- 5, 74%). На анализируемом предприятии произошло увеличение выпуска продукции на 334417 тыс. руб. или на 32, 4% (1367681 / 1033263). Увеличение выпуска товарной продукции произошло в основном за счет увеличения количества выпускаемой продукции на 220881 тыс. руб. (1254144 – 1033263). Наибольшее влияние на рост выпуска товарной продукции по сравнению с предыдущим периодом оказали следующие виды продукции: плиты – увеличение на 108282 тыс. руб., лестничные марши – увеличение на 76848 тыс. руб., тротуарные блоки – увеличение на 50729 тыс. руб. Снижение выпуска продукции произошло только по перемычкам на 301 тыс. руб. Таким образом, на предприятии произошло увеличение объемов производства почти по всем видам продукции. Наибольшее влияние на увеличение себестоимости оказали следующие виды продукции: - лестничные марши – себестоимость на единицу увеличилась на 755, 81 руб. (7094, 54- 6338, 73), на выпуск – на 72333 тыс. руб.; - плиты – на единицу на 228, 29 руб.(1796, 64-1568, 35), на выпуск – на 152123 тыс. руб.; - тротуарные блоки – на единицу на 194, 1 руб., на выпуск – на 33007 тыс. руб. - кольца – хотя себестоимость на единицу увеличилась сравнительно не на много на 29, 25 руб., но за счет большого количества колец себестоимость на весь выпуск возросла значительно - на 40214 тыс. руб. По двум видам продукции себестоимость уменьшилась – это фундаментные блоки и перемычки. В ЗАО «Завод ЖБИ-6» за анализируемые пять лет затраты на рубль товарной продукции постоянно росли, причем они резко возросли за 2 года (2012 и 2013) с 85, 2коп. до 91, 33коп. Минимальное значение в 2009 году – 83, 66; максимальное в 2013 году – 91, 33. Затраты на 1 руб. товарной продукции в 2013г по сравнению с 2012 г. увеличились на 0, 7 коп (91, 33 – 90, 63), что на весь выпуск товарной продукции обеспечило предприятию перерасход в затратах в сумме 9573, 4 тыс.руб. (1367681• 0, 7/100). На увеличение затрат на 1 руб. товарной продукции в 2013 году оказали влияние следующие факторы: - влияние структурных сдвигов в ассортименте увеличили уровень затрат на 0, 8 коп. на каждый рубль товарной продукции. - изменение ресурсоемкости продукции оказало положительное влияние и привело к снижению затрат на 5, 12 коп. на каждый рубль товарной продукции; - рост цен на отдельные виды сырья, материалы, покупные изделия, трудовые ресурсы и услуги привел к увеличению затрат на 14, 08 коп. на каждый рубль товарной продукции; - рост же оптовых цен привел к снижению затрат на 9, 04 коп. на каждый рубль товарной продукции. Таким образом, из проведенного анализа видим, что на данном предприятии увеличение затрат на 1 руб. товарной продукции вызвано ростом цен на основные ресурсы при этом цены на готовую продукцию росли медленнее чем на ресурсы. Повышение же оптовых цен на готовую продукцию вызвало снижение затрат на рубль продукции, что обусловлено инфляцией и изменением качества продукции. Также, на увеличение данного показателя повлияло изменение структуры товарной продукции, т.е. в структуре продукции увеличился выпуск менее рентабельных и уменьшился выпуск высокорентабельных изделий. В результате проведенного анализа важнейших видов продукции можно сделать вывод, что себестоимость продукции увеличилась в основном за счет материальных расходов, покупных изделий, общепроизводственных и общехозяйственных расходов. Для выявления причин увеличения этих расходов мы более подробно проанализировали затраты по этим статьям. Приложения

Приложение 1.

Приложение 2.

Теоретические основы анализа себестоимости с использованием метода маржинального анализа

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 249; Нарушение авторского права страницы