|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Маржинальный анализ себестоимости продукции

Приведем методику разделения затрат на постоянные и переменные. Рассмотрим пример построения уравнения общих затрат и разделения их на постоянную и переменную части для ЗАО «Завод ЖБИ-6» с помощью метода высшей и низшей точки. В таблице 2.19 приведены исходные данные об объеме производства и затратах производства ЗАО «Завод ЖБИ-6» по месяцам 2013 года. Таблица 2.19 Исходные данные для определения уравнения затрат методом высшей и низшей точек по производству ЗАО «Завод ЖБИ-6»

По данным таблицы видно, что максимальный объем производства за 2013г. составляет 40552 шт. (в ноябре), минимальный – 23854 шт. (в январе). Соответственно максимальные и минимальные затраты на производство равны 61613, 3 тыс. руб. и 44009, 5 тыс. руб. Разность в уровнях объема производства составляет 16698 шт. (40552 – 23854), а в уровнях затрат - 17603, 8 тыс. руб. (61613, 3 – 44009, 5). Величина переменных расходов на одно изделие составит: 17603, 8 тыс. руб. / 16698 шт. = 1, 054 тыс. руб. /шт. = 1054 руб. / шт. Общая величина переменных расходов на минимальный объем производства 25148 тыс. руб. (1, 054 • 23854), а на максимальный объем – 42751, 8 тыс. руб. (1, 054 • 40552). Общая величина постоянных затрат определяется как разность между всеми затратами на максимальный (минимальный) объем производства и переменными затратами. Для производства она составит 18861, 5 тыс. руб. в месяц (44009, 5 – 25148, или 61613, 3 – 42751, 8). Постоянные расходы по производству в год составят 226338 тыс. руб. (18861, 5 • 12). Составим уравнение общих затрат. Следовательно, уравнение затрат, для данного примера имеет вид: Сполн = 18861, 5 + 1, 054 • VТП Этот метод разделения затрат на постоянную и переменную части можно рекомендовать и для ЗАО «Завод ЖБИ-6». В условиях многономенклатурного производства ЗАО «Завод ЖБИ-6» необходимо построение уравнения затрат по каждому виду продукции и тем самым более точно определить долю постоянных и переменных затрат приходящихся на каждый вид продукции. Повсеместное распространение средств вычислительной техники и персональных компьютеров, использование при решении бухгалтерских и экономических задач стандартных программ на ЗАО «Завод ЖБИ-6» может обеспечить с одной стороны оперативное, нетрудоемкое решение этой задачи, а с другой – хорошее качество информации, получаемой для анализа, и проведения самого анализа. Далее определим критический объем продаж по каждому виду продукции ЗАО «Завод ЖБИ-6» (таблица 2.20). Таблица 2.20 Определение критического объема производства по каждому виду продукции

Спост = 536218 тыс.руб. Определим критический объем продукции: - по плитам VРПкр = 536218•0, 5012/ 1901, 91-1054 = 316972 шт. - по опорам ЛЭП VРПкр = 536218•0, 0204/ 9820, 72-4457, 14 = 2040 шт. - по фундаментным блокам VРПкр = 536218•0, 0910/ 5849, 31-2502, 86 = 14589 шт. и т.д. Как видно, критическое значение объема производства было достигнуто по всем видам продукции за исключением колец. Следовательно, выручка от реализации колец не покрывает постоянные расходы, приходящие на их долю. Предложим мероприятия по изменению ассортимента производимой продукции. Проведенный анализ показал, что на увеличение затрат на 1 рубль товарной продукции и в частности материальных затрат повлияло изменение структуры выпускаемой продукции. Поэтому необходимо принятие решения об изменении ассортимента, обновлении выпускаемой продукции и т.д. Определив критический объем производства по каждому виду продукции, мы увидели, что безубыточное значение объема производства было достигнуто по всем видам продукции за исключением колец. Кольца на ЗАО «Завод ЖБИ-6» выпускают несколько видов: гидравлические, механические для грузовых и легковых автомобилей, причем не все виды колец убыточные. Рассмотрим задачу об изменении структуры колец. Данные о ценах, удельных переменных затратах, маржинальном доходе абсолютном и относительном и о существующей структуре выпуска колец приведены в таблице 2.21.

Таблица 2.21 Структура выпуска колец ЗАО «Завод ЖБИ-6» в 2013 году

Для определения маржинального дохода воспользуемся формулой (3.1) Д2-кольцо: МД = 361, 29 –269, 29 = 92, 0 руб. Д4-кольцо: МД = 572, 77 – 315, 31 = 257, 5 руб. и т.д. Необходимо рассчитать среднюю величину относительного маржинального дохода (МДо) по каждому варианту структуры реализации продукции. Для этого используем формулу (3.2) Для существующего варианта:

361, 29 – 269, 29 кольцо Д2: МДо = ---------------------- = 0, 2546 361, 29 572, 77 – 315, 36 кольцо Д4: МДо = ------------------------ = 0, 4495 и т.д. 572, 77

Необходимо определить оптимальную структуру выпуска колец, чтобы обеспечить предприятию прибыль. Постоянные затраты за год приходящиеся на долю колец 57634, 2 тыс. руб., выручка от реализации равна товарному выпуску колец и составила 137885, 1 тыс. руб. Рассмотрим маржинальный доход на единицу продукции графически.

Рис. 2.1. Маржинальный доход на единицу продукции Как видим из таблицы и на графике, кольцо 2108 имеет отрицательный маржинальный доход, т.е. выручка от реализации этого вида колец не покрывает даже переменных расходов приходящихся на их долю, т.е. увеличение объема выпуска этого кольца не приведет к появлению прибыли. Поэтому необходимо принять решение отказаться от производства этого вида кольца, также можно отказаться от производства кольца 1039, т.к. маржинальный доход у него очень мал, всего 0, 4 руб. На освобождающихся мощностях можно увеличить выпуск наиболее рентабельных видов колец – Д4 и ДГТ3, относительный маржинальный доход у них выше, чем у других – 0, 4495 и 0, 5700 соответственно, а также несколько уменьшим выпуск кольца Д2 со сравнительно небольшим маржинальным доходом – 0, 2546. Полученную новую структуру выпуска колец представим в таблице 2.22.

Таблица 2.22 Проектная структура выпуска колец ЗАО «Завод ЖБИ-6»

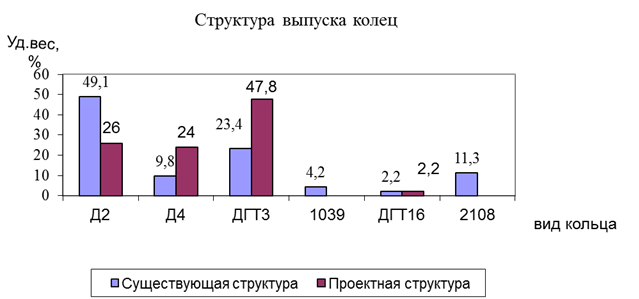

Сравним старую и проектную структуру выпуска колец

Рис.2.2. Существующая и проектная структура выпуска колец.

По данному варианту структуры постоянные затраты не изменятся, а выручка от реализации составит 173838, 8 тыс. руб., т. е. выручка увеличится по сравнению с базовым вариантом (137885, 1 тыс. руб.) Даже на первый взгляд проектная структура выпуска колец выгодна для предприятия, но оценим еще варианта с точки зрения максимизации прибыли. Оценку вариантов проще осуществлять с использованием маржинального дохода. Для существующего варианта: МДо1= 0, 2546 • 0, 491 + 0, 4495 •0, 098 + 0, 57 •0, 234 + 0, 073•0, 042 + 0, 4467 •0, 022 + (-0, 054) • 0, 113 = 0, 3092 Для проектного варианта: МД о2 = 0, 2546 •0, 260 + 0, 4495•0, 240 + 0, 57 •0, 478 + 0, 4467 •0, 022 = 0, 4564 Прибыль от реализации для обоих вариантов рассчитаем с помощью формулы (3.3). Для существующего варианта: П1 = В • МД о - Спост = 137885, 1 • 0, 3092 – 57364, 2 = - 14730, 1 тыс. руб. Для проектного варианта: П2 = 173838, 8 • 0, 4564 – 57634, 2 = 21705, 8 тыс. руб. Проведенный расчет свидетельствует о том, что предприятие, выпуская кольца по существующей структуре, имеет убыток в размере 14730, 1 тыс. руб. А проектная структура выпуска колец обеспечит предприятию получение прибыли в размере 21705, 8 тыс. руб. Покажем и сравним графически.

1 – уровень прибыли при существующем варианте выпуска колец 2 – уровень прибыли при проектном варианте выпуска колец Рис. 2.3 Изменение уровня прибыли при внедрении проектного варианта выпуска колец

В годы кризиса важнейшим фактором при приобретении любого товара играла цена. В данный момент, когда экономика страны стабилизируется, большинство участников рыночных отношений особое внимание стали уделять качеству товаров.. Маркетинговые исследования показали возможность реализации плит в количестве 420500 шт. При этом производственная мощность ЗАО «Завод ЖБИ-6» позволяет увеличить производство плит с 360433 шт. до 420500 шт. или на 15% Рассчитаем экономию на постоянных расходах при изменении объема выпуска. Эпр = (Спост, 1 / ТП1 - Спост.0 / ТП0) • ТП1, (3.8) где Спост.1 и Спост.0 - прогнозируемые и базовые постоянные расходы, тыс. руб. ТП1 и ТП0 - прогнозируемые и базовые объемы товарной продукции продукции, тыс. руб. Исходная информация: Базовые постоянные расходы на производство плит (за 2013г) как было рассчитано в выше составили 226338 тыс. руб. Прогнозируемые постоянные расходы увеличатся на величину амортизационных отчислений по новому оборудованию и на сумму расходов на его содержание и эксплуатацию и составят 243983 тыс. руб. (226338 + 17645). Базовый объем производства плит (за 2013г) составил 685511, 1 тыс. руб. (360433 • 1901, 91). Прогнозируемый объем производства плит будет равен 799753, 2 тыс. руб. (420500 • 1901, 91). Расчет: Эпр = (243983 / 799753, 2 – 226338 / 685511, 1 ) • 799753, 2 = - 20073, 8 тыс. руб. Таким образом, при увеличение объема выпуска продукции на 15% произошла экономия на условно – постоянных расходах в сумме 20073, 8 тыс. руб. При этом следует также учитывать эффект кривой опыта (ЭКО): по мере увеличения производства, наращивания производственных мощностей происходит постепенное снижение переменных затрат в связи с повышением уровня стандартизации производственных процессов, квалификации и профессионализма кадров, совершенствованием техники, технологии и организации производства. Опыт развитых стран показывает, что при каждом удвоении производства продукции вновь созданная стоимость на единицу продукции снижается примерно на 20-30%. Пример графика ЭКО приведен на рис.2.4.

Затраты

Объем производства Рис. 2.4. Зависимость затрат от объема производства продукции

ЭКО проявляется не автоматически, а реализуется при условии постоянного повышения квалификации персонала, внедрения новой техники, новых технологий и рациональных предложений. Администрация предприятия должна постоянно заботиться о проведении текущих улучшений, способствующих снижению затрат на производство продукции. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 212; Нарушение авторского права страницы