|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Стратегия развития и конкуренции в ООО «ОСЗ»

Сформулировав цели ООО «ОСЗ» наметило пути их достижения. Эти пути называют стратегией развития организации. Что же такое стратегия? В переводе с греческого стратегия означает «искусство генерала» и конечно представляет собой нечто значительно большее, чем просто наметку путей достижения целей. Формулируемые стратегии так же, как и цели оцениваются по критериям реальности, взвешенности по ресурсам и т.п. В ООО «ОСЗ» применяют стратегию более глубокого проникновения на рынок, которая выражается в расширении объемов производства продуктов и предложения на рынке большего объема одного и того же товара большему числу покупателей одного и того же рынка (сегмента). Такого увеличения объемов продаж можно добиться либо за счет подавления активности конкурентов и занятия их доли рынка, либо за счет убеждения реальных покупателей потреблять данный товар в больших, чем прежде, объемах. Такая стратегия, безусловно, требует определенных затрат. Во-первых, на расширение объемов производства, во-вторых, на рекламу. Она может быть применена для достижения целей, ориентированных на увеличение объемов продаж, доходов или прибыли при прежних ценах. Преимуществом данной стратегии является низкая степень риска для организации, обусловленная тем, что на рынке ее хорошо знают. Многие покупатели уже давно используют ее товарную продукцию и могут составить мощную моральную поддержку более глубокому проникновению организации на рынок. Постоянные потребители: «Татспиртпром», г. Казань; АО «Бенат», г. Тюмень; ОАО «Валуйский ЛВЗ», г. Валуйки, ОАО Владимирский пивокомбинат; «Томское пиво» г. Томск; «Клинские напитки» г. Клин. Основными конкурентами в этой области являются заводы тарного стекла, которые посредством достижения масштабов производства имеют возможность снизить себестоимость изготовления изделий. В табл. 2.6. показана доля рынка стеклобутылки, занимаемая предприятием в 2008 году от общего объема реализации.

Таблица 2.6 Доля рынка реализации стеклобутылки

Рыночную долю предприятия можно назвать средней. Качество продуктов, производимых ООО «ОСЗ», высокое. Предприятие старается неизменно держать высокий уровень. ООО «ОСЗ» с целью завоевания конкурентного преимущества использовала в самом начале своей деятельности и применяет в настоящее время стратегию дифференциации. Успешно проведенная дифференциация позволила ООО «ОСЗ»: 1) Установить премиальную наценку на свою продукцию. 2) Продавать больший объем продукции 3) Сделать торговую марку ООО «ОСЗ» более популярной среди покупателей. Дифференциация принесла ООО «ОСЗ» дополнительную прибыль, так как премиальная наценка поглотила дополнительные затраты, связанные с проведением дифференциации. Потенциальной основой дифференциации выступили действия ООО «ОСЗ» по привлечению внимания покупателей к производимой продукции. Как только были определены факторы взвинчивания цены, ООО «ОСЗ» разработала (при допустимых затратах) признаки, способные повысить ценность продукции. ООО «ОСЗ» также разработала признаки, которые увеличили производительность и эффективность выпускаемой продукции. Возможности дифференциации возникали на любом участке последовательной технологической цепи производства. Дифференциация выступила в качестве амортизатора стратегии, потому что покупатели привязались к торговой марке продукции и платят немного больше (а иногда, значительно больше! ) за продукцию. Таким образом, с успехом проведенная дифференциация: 1. Возвела входные барьеры в виде привязанности покупателей к уникальному характеру производимой продукции, 2. Ослабила покупательную мощь крупных клиентов, поскольку продукция других фирм была менее привлекательна для них. 3. Поставила ООО «ОСЗ» в более выгодную позицию при отражении атак со стороны конкурента - производителя, так как покупатели уже были преданы марке ООО «ОСЗ». В той мере, в какой дифференциация позволила ООО «ОСЗ» поднять цену и уровень рентабельности, ООО «ОСЗ» и заняла более сильную экономическую позицию, способную выдержать давление поставщиков в виде увеличения цен на сырье и материалы. Для того, чтобы дифференциация была прибыльной, необходимо было поддерживать уровень дополнительных издержек ниже премиальной наценки (в результате возросла норма рентабельности производства продукции в целом), потом снижение нормы рентабельности компенсировалось увеличением объема полученной прибыли (больший объем прибыли, был достигнут и при снижении нормы рентабельности, так как в результате осуществленной дифференциации существенно вырос объем продаж). Проводя дифференциацию, ООО «ОСЗ» строго контролирует уровень издержек производства, не позволяя ему превышать уровень затрат конкурентов. В противном случае премиальная наценка, установленная с учетом величина дополнительных издержек, была бы слишком высокой для покупателей. С точки зрения уровня затрат, стратегия дифференциации оправдана, так как в результате ее реализации предприятие получило и получает до сих пор конкурентное преимущество в области издержек производства или устанавливает премиальную наценку, с лихвой перекрывающую дополнительные затраты. В данное время дифференциация позволяет держать рыночное преимущество. Однако, конкуренты, применившие стратегию снижения издержек производства, могут легко опрокинуть стратегию дифференциации. Кроме того, стратегия дифференциации может перестать приносить ожидаемые результаты, если конкуренты переймут опыт дифференциации. Если конкурирующие фирмы осуществят аналогичные изменения, все попытки ООО «ОСЗ» добиться уникальности будут сведены на нет. Таким образом, для того, чтобы дифференциация оставалась успешной, ООО «ОСЗ» следует найти надежный фактор уникальности, который нельзя легко и быстро съимитировать. ООО «ОСЗ» учитывает, что при применении стратегии дифференциации: · Нельзя осуществлять дифференциацию на основе признаков, которые не снижают затраты и не увеличивают степень удовлетворенности покупателей в той мере, как они этого ожидают. · Нельзя держать слишком высокий уровень дифференциации, в итоге цена слишком высока относительно продукции, предлагаемой конкурентами, или уровень качества продукции и услуг превышает уровень потребности покупателей. · Нельзя устанавливать слишком высокую премиальную наценку (чем выше наценка, тем большее число покупателей может соблазниться более дешевым продуктом конкурентов). · Нельзя игнорировать значения ценовых сигналов и подчеркивать значения только действительной стоимости. · Нельзя недопонимать точки зрения покупателей относительно ценных качеств продукта. Как известно конкуренция товаров и услуг возможна только при создании и поддержании конкурентной среды, высокой степени насыщенности рынка и ограниченном платежеспособном спросе. Насыщенность рынка этой продукцией и оказания услуги невысока, платежеспособный спрос еще не ограничен. Деятельность ООО «ОСЗ», с целью устранения и недопущения развития конкурентной среды, направлена на рассредоточение производства и сбыт по всему городу и области. Можно сказать, рынок практически монополизирован ООО «ОСЗ», хотя конкурентные отношения между аналогичной продукцией возможны и при монополистической конкуренции. Оценка конкурентоспособности предприятия включает в себя изучение рынка, конкурентов, потребностей покупателей и параметров оценки продукции. Чтоб получить картинку конкурентной позиции ООО «ОСЗ» проведем SWOT- анализ (Strenght, Weaknesses, Opportunities, Thereats - сила, слабость, возможности, угрозы) или анализ ССВУ. ССВУ- анализ основывается на принципе стратегического соответствия внутренних возможностей ООО «ОСЗ» (ее сильных и слабых сторон) и внешней среды (частично находящей отражение в возможностях и угрозах компании) (табл. 2.7).

Таблица 2.7 SWOT-анализ ООО «Опытный стекольный завод»

Таким образом, стратегия продвижения на рынок продукции ООО «ОСЗ» опирается на: · поддержание высокого качества, а также регулярности обновления ассортимента производимых изделий из стекла; · поддержание имиджа завода-изготовителя уникальной единичной продукции; · расширение производства, строительство и ввод в эксплуатацию новых мощностей на основе последних мировых достижений в области производства стеклоизделий; · расширение сбытовой сети за счет освоения новых регионов и областей; · забота о высокой конкурентоспособности продукции предприятия. · ООО «ОСЗ» планирует реализовывать свою продукцию на центральном региональном рынке, емкость которого позволяет осуществить интервенцию с целью закрепления на импортном сегменте рынка. Во-первых, на предприятии заключены договора на поставку продукции на 2009 год. Во-вторых, благодаря усилиям специалистов из службы продаж, организованной на предприятии, ежегодно осваиваются все новые регионы и рынки сбыта. Предполагаемые потребители и доля реализуемой ими продукции представлены в табл. 2.8.

Таблица 2.8 Перспективные потребители продукции

В связи с тем, что в последнее время возрос спрос на продукцию ООО «ОСЗ», сотрудники отдела продаж на основании заявок, стараются расширить ассортимент стеклоизделий не только за счет увеличения выработки продукции, но и за счет качества и применения современных технологий производства стеклотары, отвечающих мировому уровню. В ценовой политике необходимо исходить из принципа насыщения рынка качественной продукцией по ценам не выше чем у конкурентов. Можно прогнозировать устойчивый рост потребности в сортовой посуде на ближайшие годы, а также прогнозировать расширение экспорта высококачественной сортовой посуды за счет более низкой цены на них в России, по сравнению с другими странами. Стратегической целью предприятия на 2009 год является расширение рынка декорированной посуды и художественного стекла. Оценка позиции ООО «ОСЗ» по уровню издержек производства Одним из наиболее емких показателей, характеризующих позицию ООО «ОСЗ», выступает показатель издержек производства относительно конкурентов. ООО «ОСЗ» не поддерживает сопоставимый уровень издержек производства, продукция у конкурентов немного, но дешевле. Поэтому есть доля риска потерять конкурентоспособность. Уровень издержек производства различается: · По цене, по которой приобретаются сырье; · По используемым технологиям · По величине текущих затрат, возникающих благодаря различной экономии масштаба на различных по размеру предприятиях, эффекту кривой опыта, различному уровню заработной платы, различной производительности, различным уровнем накладных расходов, различным налоговым ставкам, и тому подобное; · По затратам на маркетинг, сбыт и рекламу; · 5)По затратам на транспортировку закупаемой и поставляемой продукции; · По затратам на продвижение готовой продукции по каналам распределения. Дифференциация продукции ООО «ОСЗ» предопределяет некоторое различие уровня затрат с конкурирующими организациями. Поэтому, насколько выше показатель издержек производства ООО «ОСЗ», чем издержки производства у конкурентов, насколько выше уровень затрат по сравнению со среднеотраслевыми, настолько и более уязвима конкурентная позиция организации. ООО «ОСЗ» применяет многочисленные возможности для удерживания издержек производства на сопоставимом с конкурентами уровне. Решать данную задачу ей позволяет стратегический анализ издержек производства. Стратегический анализ издержек производства направлен на оценку относительной конкурентной позиции по уровню издержек производства. Главным аналитическим средством стратегического анализа издержек производства является построение полной структуры затрат, раскрывающей процесс постепенного увеличения величины затрат от закупки сырья до продажи продукта конечному потребителю. В полную структуру затрат включаются и добавленные затраты (а следовательно, и добавленная стоимость) на каждой стадии отраслевой технологической цены производства и распределения продукции. Задача построения полной структуры затрат не из легких. Она предполагает разбиение учитываемых в хронологическом порядке затрат фирмы на несколько основных групп и воссоздание структуры затрат в первых и последних звеньях отраслевой технологической цепи. В структуре затрат выделяются три основных раздела, характеризующихся существенными различиями в уровне издержек производства конкурирующих компаний: затраты на приобретение сырья и материалов, затраты компании на выпуск продукции и затраты, связанные с распределением готовой продукции. Если слабое место организации обнаруживается в первом или последнем разделах последовательной цепи структуры затрат, ООО «ОСЗ» расширяет круг своей деятельности с тем, чтобы восстановить конкурентоспособность по показателю издержек производства. В случае, когда слабое место выявляется в первом звене полной цепи издержек производства, применяются следующие принципиальные стратегические решения: · Заключаются благоприятные (с точки зрения цепи) договора с поставщиками; · Развертывается совместная деятельность с поставщиками с целью снижения затрат на поставляемые компоненты; · Интегрируют в обратном направлении с целью заполучения контроля над издержками производства сырья и материалов; · Переключаются на более дешевые заменители; · Вскрываются источники экономии транспортных затрат; · Компенсируются потери за счет экономии затрат в других звеньях технологической цепи производства. В случае, когда слабое место оказывается в последнем звене цепи издержек производства, используют компенсирование потерь за счет экономии затрат на предыдущих стадиях технологического процесса. Если же причина слабой конкурентоспособности обнаруживается в организации собственного производства, то принимаются меры по компенсированию потерь за счет экономии затрат на предыдущих и последующих стадиях технологического процесса; увеличению производительности труда рабочих. Таким образом, построение полной структуры издержек производства - ценный метод ситуативного анализа ООО «ОСЗ», так как с его помощью оценивается конкурентоспособность фирмы по показателю издержек производства. Анализ элементов затрат производства в сравнении с соответствующими значениями конкурентов показывает кто и насколько и по какому элементу затрат имеет преимущество. Такая информация необходима для исправления неблагоприятной ситуации и создания конкурентного преимущества в области издержек производства. Важным моментом в деятельности ООО «ОСЗ» является определение круга вопросов стратегического порядка, решению которых придается огромное значение, при формировании генерального плана игры организации. Характер возникающих проблем объясняется особенностями положения ООО «ОСЗ» и выбранной ею стратегией. Среди вопросов, включаемых в повестку стратегических действий ООО «ОСЗ» выделяет следующие: · Согласование текущей стратегии с действием движущих сил отрасли; · Соответствие текущей стратегии характеру будущих ключевых факторов успеха отрасли; · Надежная защита представляемая текущей стратегией от разрушительного действия пяти сил конкуренции - в будущем, не столь отдаленном прошлом и настоящем; Надежная защита представляемая текущей стратегией от внешних угроз и внутренних слабостей; · Устранение уязвимости позиции ООО «ОСЗ» атакам конкурентов; · Дополнительные шаги по улучшению позиции компании в области издержек производства, реализации появившихся возможностей, усилению конкурентоспособности компании. · Изучение системы распределения и продвижения товара. Внимание к указанным вопросам позволяет ООО «ОСЗ» следовать текущей стратегии (при условии незначительных корректировок). ООО «ОСЗ» старается теснее увязать стратегию с внутренней и внешней средой, чтоб ослабить потребность пересмотра действующей стратегии. Анализ рынка сбыта

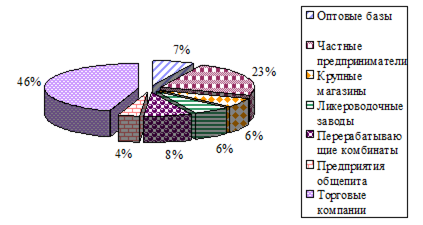

Для предприятия характерна тенденция роста. Финансовое положение за последние два года улучшилось. Предприятие развивается за счет собственных средств. Кредиты (краткосрочные) берутся иногда только на закупку сырья, потому что оно закупается большими партиями. За свой счет был сделан капитальный ремонт и перепланировка всего здания и обновлены существующие производственные мощности. Особенностью рынка потребляющего продукцию ООО «Опытного стекольного завода», заключается в том, что на рынке изделий из стекла наблюдается огромная конкуренция. Это связано с тем, что в нашем городе находится крупнейший рынок стеклоизделий, которые поступают не только с заводов города, но и с ближайших областей, а также со всех районов и областей страны. Поэтому предприятию требуются значительные усилия по завоеванию покупателя, к тому же продукция такого профиля не является товаром первой необходимости. На рис. 13. представлены основные потребители продукции

Рис. 13. Основные потребители продукции

Потребляемой продукцией являются изделия, вырабатываемые механизированным способом, а также продукция, вырабатываемая участком декоративных покрытий. Изделия художественных промыслов ручной выработки пользуются спросом только в центральном регионе, это связано с затруднением продвижения продукции на рынке трудностью ее транспортировке в другие регионы. Эти изделия имеют высокую стоимость, но это связано со спецификой их изготовления. Динамика реализации продукции по регионам представлена в таблице 2.9. Таблица 2.9 Динамика реализации стеклоизделий по регионам

Анализируя данные можно сделать вывод, что наиболее развитые рынки сбыта (2006 – 2008 г.г.) находятся в Центральном регионе, Поволжье, Северном регионе, Южном регионе. Планируется увеличение процента рынка сбыта в таких регионах как: Центральный, Южный, экспортные отгрузки. Для оценки спроса на продукцию выберем наиболее потребляемый ассортимент продукции за два года, представленный в таблице 2.10.

Таблица 2.10 Наиболее потребляемый ассортимент продукции в тыс.шт.

Выбрав ассортимент, проведем его горизонтальный анализ, представленный в таблице 2.11.

Таблица 2.11 Горизонтальный анализ продукции

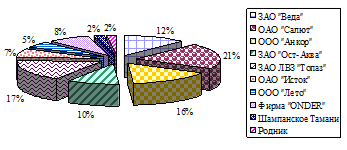

Наибольшим спросом у потребителей, пользуется Бутылка Ви-330-Минвод, ее доля составляет в 2007 г. 63, 7 %, в 2008 г. 65, 7 %, спрос на нее продолжает расти и 116 %. Однако, по некоторым позициям наблюдается спад Стакан д/в 7с722 110 гр. и Кружка " Пион". Это связано с перенасыщением рынка, поэтому предприятию необходимо расширять вырабатываемый ассортимент и снимать с производства устаревшую продукцию для удовлетворения потребностей рынка. Для эффективного продвижения продукции на рынке необходимо найти оптимальный канал сбыта продукции, приносящий наибольшую прибыль. Распространение продукции производится путем оптовой торговли со складов предприятия. Закупки оптом осуществляют посреднические организации с целью последующей перепродажи более мелким оптовикам и конечным потребителям продукции, то есть она позволяет изготовителям с помощью посредников сбывать товары с минимальными непосредственными контактами с потребителями. Кроме того, оптовая торговля позволяет сократить излишки запасов продукции и устранению товарного дефицита. Появляются реальные возможности соответствия между спросом и предложением, обеспечив каждому потребителю возможность приобретать продукцию в пределах его финансовых возможностей и в соответствии с потребностями. Способность покупателей диктовать свои условия в компании выражается как: продажа продукции мелкими партиями (а не только оптом) по желанию заказчика; осуществление доставки; предоставление товарного кредита. На территории предприятия создан Магазин ООО «Коробейники», в котором продукция реализуется путем розничной торговли. Необходимо отметить, что продажа через магазин позволяет более быстро определить спрос на новые виды продукции. Для улучшенного понимания запросов покупателей используется анкета покупателя, которая распространяется среди посетителей, информация обрабатывается и используется в процессе принятия решений и выработки стратегии фирмы. Для завоевания новых потребителей и удовлетворения потребности наработанных клиентов, предприятию необходимо расширять номенклатуру вырабатываемой продукции и снимать с производства устаревшую продукцию для удовлетворения потребностей рынка. В плане гибкости регулирования на покупательские потребности, на конкретное желание заказчика, ООО «ОСЗ» имеет неоспоримые преимущества в виду полной автоматизации производственного процесса, и компьютерное управление процессом позволяет быстро откликаться на любые требования рынка. Предприятие принимает заказы на изготовление продукции по эскизам, образцам и чертежам заказчика. Срок изготовления опытного образца составляет 1 – 2 месяца. Анализ потребителя - это одна из важнейших областей системы сбыта. Нашей задачей является выявить целевую группу и удовлетворить ее потребности лучше, чем наш конкурент. Одним из основных видов анализа, применяемых на ООО «ОСЗ» является ABC - анализ потребителя. С помощью этого очень простого, но эффективного метода можно постоянно исследовать потребителей предприятия, особенно в тех случаях, когда число их достаточно велико. Согласно анализу всех потребителей следует делить на 3 группы - А, В, С. В группу А должны входить потребители, приносящие 75 % прибыли (оборота), в группу В - 20 %, в группу С - 5%. Необходимо следить за тем, чтобы в группу А вошло большее число клиентов, в противном случае увеличивается риск предприятия.

Рис. 3. Структура распределения по потребителям

В группу А входят ЗАО «Веда» - 12 %, ЗАО ЛВЗ «Топаз» - 17 %, ООО «Салют» - 21 %, ООО «Анкор» - 16 %, ЗАО «Ост-Аква» - 10 % Группа В - ОАО «Исток» – 7 %, ОАО «Лето» - 5 %, фирма «ONDER» – 8 %. Группа С - ООО «Родник и К» - 2 %, « Шампанское Тамани» - 2 %. В группу А входят главные клиенты предприятия, жизненно важные для него. Поэтому нужно как можно больше знать о каждом из них. Каковы их текущие дела, планы? Работают ли они с конкурентами? Как изменился объем продаж каждому из них по сравнению с предшествующим периодом и какой вывод нужно сделать из этого? Нужно внимательно посмотреть, что за клиенты входят в группу В, есть ли среди них перспективные, достаточно ли внимания предприятие уделяет своей работе с ними, нельзя ли некоторых перевести из группы В в группу А? В группу С входят потребители, на которых приходится незначительный процент от общего объема продаж. Что делать с этими потребителями? Нельзя ли повысить эффективность работы с ними и перевести их в группу В? Из АВС-анализа за ряд лет можно узнать эволюцию оборота каждого из клиентов. С помощью несложного программного обеспечения для проведения этого анализа на компьютере предприятие может в любой момент получить информацию о работе с клиентами в целом, а также отдельно по каждому из них. Основной источник данных для анализа – оплаченные счета. Кроме того, на каждого потребителя заводится досье, в котором собирается и анализируется полученная информация. Поиск новых клиентов осуществляется отделом продаж, сформированным внутри предприятия, посредством телефонной связи и Интернет-ресурсов.

2.5 Тенденции развития рынка стекла в России и за рубежом

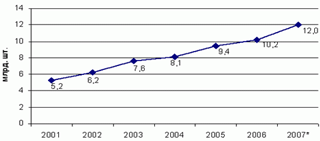

Современное стекло с его замечательными свойствами и возможностями является одним из самых перспективных конструкционных материалов нового тысячелетия. Российский рынок стекла растет стремительными темпами, ежедневно принимает в свои ряды новых действующих лиц, и признается одним из наиболее перспективных в Европе. Сегодня стекольная промышленность России состоит примерно из трех тысяч предприятий, более пятисот из которых являются крупными или средними Стекольная отрасль России переживает интенсивный рост и является одним из наиболее динамично развивающихся и прибыльных рынков национальной экономики. Развитие производства требует привлечения дополнительных инвестиций, размер которых за последние годы уже достиг 1.5 млрд долл. Одновременно с этим, затраты отечественной стекольной отрасли составили более 1 млрд долл. – в условиях жесткой конкуренции отечественные предприятия наращивают производственные мощности и повышают качество своей продукции. Российское стекло составляет значительную долю в мировом производстве и торговле. В 2007 году в России было произведено около 100 млн кв. м плоского стекла и 6, 2 млрд штук стеклянной тары, в том числе 5, 3 млрд штук узкогорлой и более 900 млн штук широкогорлой тары, что составляет 7 % мирового выпуска (4-е место в мире). При этом из общего объема производства стекла экспортировалось 30 %, что составляет около 1, 3 % мировой торговли (18-е место в мире). По мнению экспертов, спрос на продукцию из стекла на внутреннем и внешнем рынке будет расти и к 2010 г. превысит показатели 2004 г. в два раза. На протяжении последних лет в России наблюдается устойчивый рост рынка пищевой стеклотары. До недавнего времени стеклянная тара была преобладающим видом упаковки жидкостей в нашей стране. Сегодня у стеклянных бутылок появились явные конкуренты-заменители – картонные пакеты, пластиковые бутылки, металлические банки. Несмотря на увеличение производства других видов упаковки для жидкостей (упаковки «Тетра Пак», ПЭТ-бутылки, металлические банки), упаковка из стекла продолжает сохранять свои доминирующие позиции в некоторых сегментах рынка. Одной из причин сохранения преимущества стеклянной тары является относительная дешевизна стеклянных бутылок и банок (пивная банка из алюминия стоит в полтора–два раза дороже бутыли), их экологичность, герметичность. Немаловажным фактором является консерватизм некоторых покупателей, предпочитающих напитки, упакованные в стеклянную тару. Несмотря на жесткую конкуренцию с пластиком, упаковка из стекла по-прежнему пользуется хорошим спросом на российском рынке. Все-таки потребительские предпочтения, основанные на традиции, просто так не изменишь. Да и переход со стекла на пластик или алюминий требует определенных капиталовложений от производителей. К тому же, отечественные производители стеклотары не сидят, сложа руки, и постоянно совершенствуют свою продукцию, приближая ее уровень к европейскому, создавая специфические упаковки для разных линеек заказчика. Динамика развития стеклотарной отрасли в период с 2001 по 2007 год представлена на рис. 8.

Рис. 8. Динамика объемов производства пищевой стеклотары в России8[7].

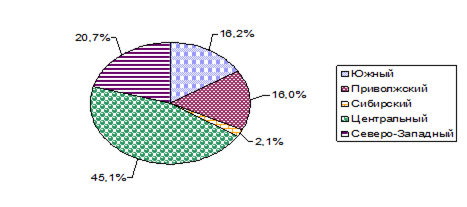

Рисунок демонстрирует общий повышательный тренд динамики потребления стеклотары в рассматриваемый период. Стремительный рост потребления пищевой стеклотары следует связывать, прежде всего, со стремлением населения к улучшению качества жизни, заботой о своем здоровье. В этом случае на первый план выходит такое свойство стеклотары, как ее экологичность. В России наблюдается постоянный рост производства пищевой стеклотары, за период 2001–2007 гг. производство стеклотары увеличилось в два раза и достигло 12 млрд ед. продукции. Ожидается дальнейший рост производства стеклотары в России и его увеличение к 2008 году до 14 млрд штук. В этом году в России продолжился рост производства пива, слабоалкогольных коктейлей, вино-водочных изделий и тонизирующих напитков. Соответственно растет и спрос на тару для их упаковки. Потребность в стеклотаре только у пивоваров составляет 8 – 10 млрд бутылок в год, и она постоянно растет. Несмотря на жесткую конкуренцию с пластиком, упаковка из стекла по-прежнему пользуется хорошим спросом на российском рынке. Все-таки потребительские предпочтения, основанные на традиции, просто так не изменишь. Да и переход со стекла на пластик или алюминий требует определенных капиталовложений от производителей. К тому же, отечественные производители стеклотары не сидят, сложа руки, и постоянно совершенствуют свою продукцию, приближая ее уровень к европейскому, создавая специфические упаковки для разных линеек заказчика. Естественно, вслед за ростом отрасли обострилась и конкурентная борьба между производителями тары. Сегодня побеждает тот, кто предлагает более выгодные условия контрактов, проводит активный поиск клиентов, но в первую очередь – тот, кто предлагает своим потребителям красивую упаковку. Также активно стало развиваться производство эксклюзивной стеклянной тары. Ведь в последнее время кроме отличительной этикетки в торговую марку стала включаться и индивидуальная бутылка, имеющая фирменный стиль, которая дополнительно сигнализирует покупателю о повышенном качестве продукции, содержащейся в ней. Также не стоит забывать, что оригинальную бутылку подделать намного сложнее, чем стандартную. Поэтому производитель, выбравший для своих напитков оригинальную тару, выигрывает как в имидже, так и в защищенности продукта от подделки. В этом отношении показателен рынок парфюмерии, где внешний вид упаковки имеет огромное значение. За последние несколько лет целый ряд российских компаний выпустили фирменные косметические линии в стеклянной упаковке. Подобная активность свидетельствует о тенденции расширения применения стеклянной упаковки, ведь каждый из этих продуктов, естественно, должен иметь свой оригинальный дизайн. При этом до сих пор многие производители парфюмерии импортируют упаковку из Европы, так что рынок такой упаковки имеет хорошие перспективы роста. Основными потребителями стеклотары являются производители пива, ликероводочной продукции, вина/шампанского, слабоалкогольных и безалкогольных напитков, а также консервированных пищевых продуктов. Повышение спроса на пищевую стеклотару стимулируется ростом производства пива, вина и прочих напитков. Основное потребление стеклотары приходится на пищевые бутылки, доля которых в общем объеме превышает 87 %. Наиболее крупными сегментами рынка стеклотары являются бутылки и банки с широким горлом. На рис. 14. представлена структура производства бутылок в Федеральных округах России[8].

Рис. 14. Структура производства бутылок по Федеральным округам России |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 245; Нарушение авторского права страницы