|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

что является довольно высоким показателем и делает необходимым работу по снижению дебиторской задолженности путем «выбивания» долгов. ⇐ ПредыдущаяСтр 7 из 7

Средний “возраст” просроченной (сомнительной, безнадёжной) дебиторской задолженности определяется по следующей формуле:

ВПдз = 90*ДЗ’пр / Вр, ДЗ’пр - средний остаток дебиторской задолженности, неоплаченной в срок (сомнительной, безнадежной), в рассматриваемом периоде (на 01.01.04г.и на 01.06.04г.); ВПдз = 90*51 692 / 283 091 = 16, 43 дней.

Предприятие реализует свою продукцию, предоставляя отсрочку покупателям не более 30 дней. На практике нередки задержки платежей сверх этого срока. Реальное представление о погашении счетов дебиторов даёт взвешенное старение дебиторской задолженности (Таблица 7).

Методика расчетов приведена в учебнике «Основы нормативного регулирования бухгалтерского учета в России» / под ред. и с комментариями А.С. Бакаева. – М., 2007г.

Из Таблицы 7 можно сделать вывод, что из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 51 дней, что отрицательно сказывается на деятельности предприятия. 5. Оценка реального состояния дебиторской задолженности. Чтобы иметь более реальную оценку средств, которые в перспективе сможет получить предприятие от дебиторов, нужно попытаться оценить вероятность безнадёжных долгов в группах по срокам возникновения задолженности. Оценку можно сделать на основе экспертных данных, либо используя накопленную статистику (Таблица 8).

Сделанные оценки показывают, что предприятие не получит 15443 тыс. руб. или 10% от общей суммы дебиторской задолженности. На эту сумму должен быть сформирован резерв по сомнительным долгам, который не создается на предприятии, а сразу списывается на финансовый результат, что не является положительным показателем в деятельности предприятия, хотя это снизит налоговую нагрузку предприятия. Как видим из Таблицы 8, дебиторская задолженность ООО «ОРИОН» на конец отчётного периода увеличилась на 66 199 тыс. руб. или на 44, 5%, что опять-таки является негативным показателем, характеризующим неудовлетворительную работу предприятия с дебиторами.

3.2.Пути улучшения состава расчетов на примере деятельности ООО «ОРИОН».

ООО «ОРИОН» реализует часть продукции в форме товарного (коммерческого) кредита (примерно 20%), который представляет собой оптовую реализацию продукции на условиях отсрочки платежа. Большинство договоров и контрактов заключено на условиях оплаты продукции в течение 30 дней. Тип кредитной политики данного предприятия можно определить как агрессивный, так как приоритетной целью кредитной деятельности ООО «ОРИОН» ставится максимизация дополнительной прибыли за счёт расширения объёма реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Наблюдаются и основные механизмы выбранной политики, а именно: распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита. Такая политика вызвала чрезмерное отвлечение финансовых средств, что может снизить уровень платёжеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала. Однако нельзя не отметить, что данному предприятию не так уж легко перейти предположим, к умеренной кредитной политике. Учитывая постоянно высокий уровень дебиторской задолженности ООО «ОРИОН» старается осуществлять контроль за её инкассацией. Во-первых, этот контроль осуществляется посредством ежемесячного составления актов сверок. Акт сверки является своего рода напоминанием дебитору о числящейся за ним задолженности и подтверждением правильности осуществляемых между сторонами договора расчётов. ООО «ОРИОН» в регулировании дебиторской задолженности использует договора уступки право требования. В результате исследования дебиторской задолженности ООО «ОРИОН» можно предложить некоторые решения в управлении данной проблемы. Основываясь на опыте реструктуризации и реформирования предприятий России можно предложить следующие меры по организации такой работы: 1. создание целевой группы по работе с дебиторской задолженностью; 2. составление и анализ реестра “старения” счетов дебиторов; 3. разработка плана мероприятий по работе с конкретными контрагентами с указанием сроков, ответственных, оценкой затрат и полученного эффекта; 4. внесение информации о планируемых суммах возвращаемой задолженности в финансовый план предприятия с последующим контролем выполнения; 5. разработка и утверждение положения о мотивации за результат, достигнутый целевой группой. Целевая группа может состоять из сотрудников отделов маркетинга, сбыта, бухгалтерии. Численность группы зависит от масштабов предприятия и составляет 3-5 человек. Как правило, после начала проработки реестра счетов дебиторов, определяются затраты, необходимые для возврата задолженности и сумма возврата. Мероприятия по работе с дебиторами могут включать: - телефонные переговоры; - выезды к контрагентам; - оформление договоров цессии; - проработка возможностей обращения в арбитраж. Тем не менее, с точки зрения эффективного управления предприятием, важно не только в сжатые сроки вернуть средства, но и не допускать последующего увеличения задолженности выше допустимого предела. Возникает задача планирования и управления дебиторской задолженностью. Планирование сроков и объёмов увеличения и погашения дебиторской задолженности необходимо вести в комплексе с финансовым планированием на предприятии. При составлении плана (бюджета) продаж готовой продукции предприятия необходимо указывать, какое её количество отгружается с образованием дебиторской задолженности. Соответствующие суммы отражаются в плане по движению дебиторской задолженности в графе “увеличение”. При формировании плана поступления платёжных средств, так же необходимо, указать, какие суммы поступают в погашение задолженности, при этом желательна разбивка на денежные средства и товарно-материальные ресурсы (бартер). Соответствующие суммы отражаются в плане по движению дебиторской задолженности в графе “погашение”. При формировании плана продаж определяется допустимая (нормируемая) величина дебиторской задолженности и допустимый срок её погашения по каждому крупному контрагенту. Это делается для того, чтобы не допустить неконтролируемого роста задолженности, обеспечить заданное среднее значение оборачиваемости. После составления исходного варианта финансового плана, следует проверить, хватает ли имеющихся оборотных средств для функционирования предприятия в каждый планируемый период. Если средств недостаточно, проводится корректировка плана. Целесообразно составление и анализ нескольких вариантов финансового плана, отличающихся в том числе сроками и объёмами погашения дебиторской задолженности. Контроль выполнения плана необходимо сочетать с контролем работы менеджеров, за каждым из которых целесообразно закрепить соответствующего контрагента. Повышение договорной дисциплины, жёсткий оперативный контроль договоров на этапе их составления, подписания и реализации является необходимой мерой, обеспечивающей выполнение плана по движению дебиторской задолженности. Необходимо предусмотреть ответственность менеджеров за отгрузку продукции с образованием сверхнормативной дебиторской задолженности, и поощрять за сокращение периода её оборачиваемости. В случае существования на предприятии Центров финансовой ответственности (ЦФО), за использование активов предприятия (товары, сырьё и материалы, дебиторская задолженность) каждое подразделение, имеющее статус ЦФО, начисляет проценты, размер которых определяется внутренними нормативными документами. Сокращение дебиторской задолженности, увеличение её оборачиваемости за счёт эффективной мотивации работников, приводит к увеличению прибыли ЦФО и предприятия в целом. Анализируя финансовый план, сроки и объёмы дебиторской задолженности, можно определить различные варианты скидок от цены на отгружаемую продукцию в зависимости от сроков погашения задолженности. Может оказаться выгоднее ввести предоплату, существенно снизив при этом цену. Ознакомившись со стратегией заключения контрактов, которой придерживается руководство ООО «ОРИОН», можно рекомендовать сделать следующее: - если полная предоплата невозможна, то следует попытаться получить частичную предоплату; - ввести систему скидок, а не несколько разрозненных скидок; - оценить влияние скидок на финансовые результаты деятельности компании; - установить целевые ориентиры для различных видов продаж: например, часть продаж в кредит может быть зарезервирована только для: 1. перспективных клиентов, которые в данный момент не имеют в наличии денежных средств; 2. входа на новые важные рынки; 3. отдельных чрезвычайных случаев. - установить вознаграждение персонала отдела сбыта в зависимости от эффективности мер по продажам и получению платежей. В заключении следует отметить, что начав активно планировать и управлять дебиторской задолженностью, предприятие достаточно быстро (1-3 месяца) может значительно (20%-50%) сократить её среднюю величину, пополнить оборотные средства, повысить оборачиваемость. Поэтому, в качестве основного предложения по совершенствованию финансовой стороны эксплуатации активов предлагается увеличение суммы денежных активов в текущем периоде, что достигается за счет следующих основных мероприятий: а) ускорения оборота дебиторской задолженности, особенно по товарным операциям за счет сокращения сроков предоставляемого коммерческого кредита; б) нормализации размера текущих запасов товарно-материальных ценностей; Как выяснилось, основной причиной нелучшего состояния предприятия являются простои, то есть отсутствие заказов на выполнение работ со стороны основных заказчиков предприятий. Отсутствие финансирования, неплатежи, общая нестабильная экономическая и политическая ситуация – все это выбивает почву из-под ног многих предприятий. На основании проведенного в предыдущих разделах дипломной работы анализа деятельности ООО «ОРИОН», можно предложить ряд рекомендаций по совершенствованию работы предприятия. Это осуществление мероприятий по улучшению платежеспособности по следующим направлениям: - оптимизация дебиторской задолженности (создание комиссии по дебиторской задолженности); - более эффективное использование производственных мощностей (на предприятии очень велики потери от простоев техники); Рассчитаем экономический эффект от осуществления мероприятий по вышеуказанным направлениям. По состоянию на 01.01.08 предприятие ООО «ОРИОН» имело дебиторскую задолженность уже в размере 162327, 5 тыс. рублей, что составляло около 70% от всех оборотных активов предприятия. Данное обстоятельство весьма негативно сказывается на финансовом состоянии предприятия и обуславливает, в свою очередь наличие у него большой величины кредиторской задолженности перед подрядчиками, бюджетом, персоналом по оплате труда. Наличие значительной величины дебиторской задолженности обусловлено, как было выяснено, цепочкой неплатежей в системе расчетов. В результате этого, необходимо разработать план график погашения дебиторской задолженности предприятия в 2008-2006 году. Для этого необходимо создать согласительную комиссию по ликвидации дебиторской задолженности, принять участие в которой должны представители ООО «ОРИОН» и представители основных дебиторов предприятия. В качестве исходной информации для работы комиссии, могут стать данные о задолженности основных дебиторов предприятия и объемы заключенных контрактов с ними на 2008-2006 год (см. таблицу 9). Таблица 9 Основные дебиторы предприятия и величины работ по заключенным контрактам с ними на 2008-2006 год тыс. руб.

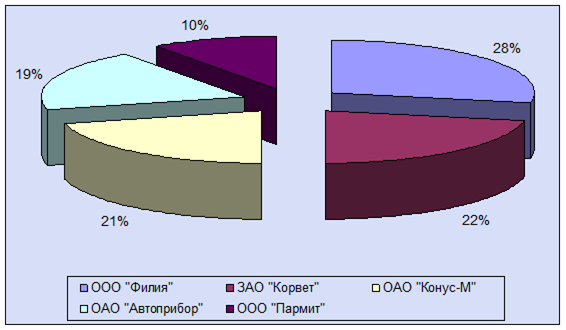

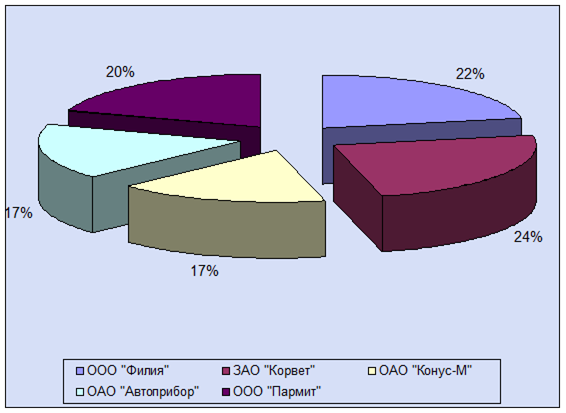

Структура дебиторской задолженности и структура объема плановых работ на 2008 год представлена на рисунках 3 и 4. Общая величина дебиторской задолженности по отношению к объему плановых работ на 2008 год составляет 14, 6% (1623*100%/11135). Поэтому можно предложить всем предприятиям-дебиторам, предприятие ООО «Пармит», у которого кредиторская задолженность составляет менее 10%, от запланированных на текущий год контрактов, для погашения их кредиторской задолженности, предусмотреть выделение дополнительных средств в размере 10% от запланированных сумм по ранее заключенным контрактам, тем самым частично гасить имеющуюся у них задолженность. ООО «Пармит», в состоянии полностью погасить всю имеющуюся у него задолженность в 2008 году, оплачивая менее 110% от контракта. В случае реализации данной схемы дебиторская задолженность предприятия ООО «ОРИОН» к концу года уменьшится на 24567, 68 + 26983, 65 + 18963, 65 + 19067, 59 + 1618, 89 = 105771, 47 тыс. руб. или на 65, 2% (1058*100%/1623).

Рис.4 – Структура дебиторской задолженности

Рис. 5 – Структура объемов заказов на выполнение работ в 2008 году Главным мероприятием по устранению текущей неплатежеспособности должно стать сокращение величины оборотных средств предприятия за счет увеличения их оборачиваемости. При этом необходимо уменьшать величины дебиторской и кредиторской задолженности, также сопровождаемые увеличением их оборачиваемости. Признаками плохой организации внутреннего контроля и учета являются следующие: - отсутствие договоров на поставку ТМЦ, договоров подряда и договоров на оказание услуг, - отсутствие отчетов за выданные доверенности на получение ТМЦ; - отсутствие журнала регистрации счетов-фактур поставщиков; - несвоевременное предъявление претензий поставщикам за обнаруженные нарушения договорных обязательств и отсутствие должного учета по претензиям; - несвоевременное отражение операций по расчетам в регистрах бухгалтерского учета; - невыполнение пересчета сумм по поступившим счетам от поставщиков; - отсутствие разработанной корреспонденции счетов по типовым операциям. Некорректное оформление документов, подтверждающих произведенный взаимозачет может привести, например, к тому, что суммы НДС, возмещенные из бюджета в результате этой операции, не будут приняты налоговыми органами, а это может повлечь за собой взыскание сумм штрафов и пеней в бюджет. Присутствуют, когда скрытую материальную ценность списывают на счет 76 «Расчеты по претензиям». При хорошо организованной системе СВК реально установить реальность сумм претензий, а так же то, обусловлены ли претензии: несоответствием цен и тарифов договорным обязательствам; выявленными арифметическими ошибками на счетах; несоответствием качества товара(услуг) стандартам или техническим условиям; недостачей груза в пути сверх норм естественной убыли; браком по вине поставщиков и подрядчиков. Большое количество ошибок допускают бухгалтеры при проведении взаимозачетов, составлении актов сверки. Отсутствие разногласий по поводу взаимозачета должно быть подтверждено выверкой взаиморасчетов и оформленным по ее результатам двусторонним актом сверки расчетов, где необходимо указать основание возникновения встречных задолженностей, дату проведения взаимозачета, документы, подтверждающие возникновение задолженностей (номера и даты составленных счетов-фактур), суммы задолженностей, а также суммы зачтенных требований, обязательно с выделением сумм НДС. Часто допускают ошибки при составлении акта сверки взаимных расчетов. Предприятия ограничиваются составлением акта, в котором указываются все необходимые показатели, позволяющие определить наименование, количество, стоимость, даты совершенных поставок, дату составления документа. Однако из текста такого акта сверки следует лишь то, что стороны выявили сумму взаимных задолженностей, но не выразили своего волеизъявления о погашении этих задолженностей зачетом встречных требований или иным способом, например, оплатой денежными средствами. Наличие акта сверки взаимных поставок без указания в нем факта погашения сторонами взаимных задолженностей не прекращает обязательства сторон и не освобождает их от необходимости погашения указанных задолженностей в дальнейшем. При заключении договора по товарообменным операциям, когда обмен неравноценный типичны ошибки такого рода: стороны не указывают в договоре мены, что обмен неравноценный и одна из сторон сделки должна сделать доплату. А затем такая доплата производится. Тогда она отражается в учете получателя как внереализационный доход, увеличивая налогооблагаемую прибыль. Поэтому бухгалтеру нужно следить за правильностью составленного договора. Для совершенствования контроля обязательным является проведение инвентаризации расчетов с поставщиками и подрядчиками. Руководству ОАО «ТФ Культторг» необходимо сформировать инвентаризационную комиссию. Инвентаризационная комиссия, в ходе своей работы, должна установить: - правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы; - правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности расчетов с поставщиками и подрядчиками по недостачам и хищениям; - правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности расчетов с поставщиками и подрядчиками, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности. Состав инвентаризационной комиссии представлен в таблице 3.4. Таблица 3.4 Инвентаризационная комиссия

Важным моментом является инвентаризация задолженности в соответствии с утвержденным планом согласно таблицы 3.5. Таблица 3.5 Извлечение из плана проведения

В части совершенствования системы внутреннего контроля рекомендуются следующие мероприятия: - создать комиссию по работе с дебиторской задолженностью расчетов с поставщиками и подрядчиками, в обязанности которой входят систематическое наблюдение за состоянием расчетной дисциплины, проведение регулярных сверок расчетов. Важной составной частью оперативной работы комиссии должно стать ведение картотеки напоминаний должникам, и своевременное предъявление претензий по оплате продукции; необходимо производить анализ состава и структуры дебиторской и кредиторской задолженности по конкретным поставщикам и подрядчиком, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Ввести документооборот (табл. 3.6), так как данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными, их целесообразно аккумулировать в отдельном документе, например: реестр старения счетов поставщиков и подрядчиков. Составлять такой реестр можно в виде матрицы, по строкам указываются субъекты задолженности, по столбцам указываются субъекты задолженности,

Таблица 3.6 Документооборот

Продолжение табл. 3.6

по столбцам - сроки образования. Реестр может оперативно выявлять тех должников, успешная работа с которыми может принести наибольший результат для предприятия, а также тех с которыми должны устанавливаться особые отношения; - постоянно следить за соотношением расчетов с поставщиками и подрядчиками, так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия; - контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей; - в сложившейся ситуации можно посоветовать организовать на предприятии систему аналитического учета дебиторской задолженности расчетов с поставщиками и подрядчиками не только по срокам, но и по размерам, местонахождению юридических лиц, физических лиц и предлагаемых условий оплаты; - на высоком уровне организовать работу с договорами, в карточке клиента отличать работает он под реализацию или по системе предоплаты. Таким образом, введение инвентаризационной комиссии позволит делать меньше ошибок в работе и ускорит ее процесс.

ЗАКЛЮЧЕНИЕ

В данной дипломной работе был проведен теоретический анализ литературы, касающейся данного вопроса дана характеристика исследуемого предприятия с точки зрения организационно-экономической и правовой характеристики, местоположения и правового статуса и экономического, финансового состояния предприятия. Также были даны теоретические аспекты вопроса расчетов с поставщиками и подрядчиками, покупателями и заказчиками, проведен анализ расчетов с поставщиками и подрядчиками, покупателями и заказчиками на рассматриваемом предприятии ООО «ОРИОН», рассмотрены вопросы автоматизации бухгалтерского учета в целом и расчетов с поставщиками и подрядчиками, покупателями и заказчиками в частности. Был сделан вывод, что в учете расчетных операций по расчетам с поставщиками и подрядчиками, покупателями и заказчиками не было обнаружено каких-либо серьезных недостатков, учет соответствует установленным требованиям, он полностью автоматизирован с помощью программы “1С: Бухгалтерия 7.7.” В современных условиях хозяйствования ООО «ОРИОН» ввиду высокого уровня дебиторской и кредиторской задолженности, следовало бы в своей учетной политике предусмотреть изменение сроков инвентаризации дебиторской и кредиторской задолженности. Как показала оценка состава и структуры оборотных средств наибольшей долей в структуре оборотных активов составляет дебиторская задолженность. Оборотные активы предприятия обладают медленной оборачиваемостью. Как показала оценка оборачиваемости оборотных активов резервы для дальнейшего увеличения оборачиваемости оборотных средств заключены, в уменьшении величины дебиторской задолженности, а также ускорении их оборачиваемости. В качестве основного предложения по совершенствованию финансовой стороны эксплуатации активов предлагается увеличение суммы денежных активов в текущем периоде достигается за счет следующих основных мероприятий: а) ликвидации портфеля краткосрочных финансовых вложений, по непрофилирующим сферам деятельности; б) ускорения оборота дебиторской задолженности, особенно по товарным операциям за счет сокращения сроков предоставляемого коммерческого кредита; в) нормализации размера текущих запасов товарно-материальных ценностей; На наш взгляд, необходимо разработать план график погашения дебиторской задолженности предприятия для оптимизации дебиторской задолженности СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный Закон РФ «О бухгалтерском учете « от 21.11.96г., №129-ФЗ. 2. Федеральный закон " О бухгалтерском учете" от 21 ноября 1996 г. №129 – Ф3. 3. Федеральный закон об аудиторской деятельности от 20 июля 2001 года. 4. Федеральный Федеральный закон " О бухгалтерском учете" от 21 ноября 1996 г. №129 – Ф3. 5. Налоговый кодекс Российской Федерации. Часть 1 и 2. 6. Гражданский кодекс Российской Федерации. Часть 1 и 2. 7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций№, ПБУ 4\99, утв. Приказом Минфина РФ от 06.07.99. №43н. 8. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, утв. Приказом Минфина от 29.07.98г., №34н. 13. Астринский Д., Наноян В. Экономический анализ финансового положения предприятий // Экономист. – 2008, №12. – С. 55-59. 14. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2006. – 171 с. 15. Баулин А.В., Снеговская Е.С. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие для вузов/ ПГУАС, 2007. – 120 с. 16. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие для вузов. – М: Инфра-М, 2005. – 172 с. 9. Блейк Д., Амот О. Европейский бухгалтерский учет. - Справочник: М.: Филинь, 2007. 10. Бутюгин Е.В., Жегалов П.В. Достоверность бухгалтерской отчетности: международные стандарты и российская практика / Главбух.-2008.- № 6.-с.54-60. 11. Бухгалтерский учет. Под ред. Безруких П.С. - 2-е изд. Перераб. и доп. М.: Бухгалтерский учет. 2006. 12. Бухгалтерский учет: учебник / Под общ. ред. Н.С. Тишкова. Мн., “Высшая школа”, 2005. 13. Бухгалтерский учет, учебник Соколов Я.В. М. Проспект 2007г. 14. Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности. – СПБ: «Герда», 2006. 15. Данилевский Ю.А. Особенности проведения аудиторской проверки операций с товарно-материальными ценностями.//Главбух - 2009 - № 1.-с.16- 23.// 16. Кондраков Н.П. Бухгалтерский учет: Учебное пособие – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. 17. Основы нормативного регулирования бухгалтерского учета в России / под ред. и с комментариями А.С. Бакаева. – М.: Бухгалтерский учет, 2007. 18. Основные документы бухгалтерского учета. – М.: Изд-во ПРИОР, 2007. 19. Палий В.Ф., Палий В.В. Финансовый учет Выпуски 1-4. - М.: «Союзаудит», 2006. 20. Учет поступления товаров от поставщиков \ Бухгалтерский учет. – 2007г. 21. Шеремет А.Д., Суйц В.П. Аудит, М.: Инфра-М, 2006г. 22. Шеремет А.Д., Негашев Е.В., Методика финансового анализа. М. Инфра-М, 1999г. 23. Щенникова Е.И. Малые предприятия: учет и налогообложение. Учебное пособие. Инфо-Рутения М.2006г. с.32-33 24. Ефимова О.В. Финансовый анализ. 4-ое издание, переботанное и дополненное.- М: Издательство «Бухгалтерский учет», 2002г. Баев Ю.А. Бухгалтерский учет – учебник для вузов М.- Юнити 2002г. 25. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н., Бухгалтерский учет в организациях М. Финансы и статистика 2007г. 26. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебник.- М.: ООО «ТК Велби», 2006. – 510 с. 30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М: Инфра-М, 2007. – 188 с. 31. Финансы предприятий: учебник для вузов / Под ред. Проф. Н.В. Колчиной. – М.: ЮНИТИ-ДАНА, 2006. – 444 с. 32. Хелферт Э. Техника финансового анализа. Путь к созданию стоимости бизнеса. – СПб: Питер, 2006. – 517 с. 33. Чуев Н.Н., Чечевицина Л.Н. Экономика предприятия: учебник для вузов. - М: Изд.-торг. корпорация «Дашков и Ко», 2007. – 419 с. 34. Шеремет А.Д. Теория финансового анализа. - М.: ИНФРА-М, 2006. – 149 с. 35. Экономика предприятия / Под ред. В. Я. Герфинкеля. – М: Юнити-Дана, 2007. – 371 с. 36. Экономика предприятия / Под ред. С.Г. Фалько, И.Э.Берзинь, С. А. Пикунова, Н.Н. Савченко и др. – М: Дрофа, 2007. – 539 с.

ПРИЛОЖЕНИЯ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 469; Нарушение авторского права страницы