|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сокращение дебиторской задолженности для стабилизации платежеспособности

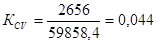

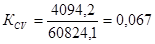

Филиалу ООО «ЭлПроф» с целью совершенствования управления денежных потоков следует ускорить оборачиваемость оборотного капитала задолженности путем предоставления скидок дебиторам за сокращение сроков возврата платежей, то есть следует сопоставить результат этого ускорения с расходами по его обеспечению, необходимо сравнить отдачу вложенных в производственный оборот средств со ставкой предлагаемой скидки за день ускорения расчетов от дебиторов. [8, с.189] Определим рентабельность переменных издержек. Рентабельность переменных издержек отражает отдачу единицы стоимости вложенных в оборот средств и определяется отношением прибыли от реализации товаров к величине переменных затрат. г.

2010 г.

То есть на каждый рубль вложенных в производство средств при данном техническом оснащении предприятие получает прибыль в размере 4, 4 коп. (2009) и 6, 7 коп. (2010) или теряет их при задержке платежей за тот же период. Рентабельность переменных затрат отражает критический процент скидки дебиторам за 2010 г. При скидке в 4, 4% (2009) и 6, 7% (2010) от суммы платежей, поступивших на месяц раньше, ООО «ЭлПроф» не получит ни прибыли, ни убытков. Прибыльность на единицу вложенных в оборот средств от сокращения срока расчетов будет равна разности между критической скидкой и скидкой, фактически установленной на каждый месяц расчетов. ООО «ЭлПроф» установило исходную скидку дебиторам в размере 5% (2009) и 10% (2010) за поступление средств без отсрочки от суммы досрочной оплаты. Поступление дебиторской задолженности на общую сумму 13135 тыс. руб. в 2009 г. и 12398, 7 тыс. руб. в 2010 г. ожидается в течение 30 дней. г.

2010 г.

ООО «ЭлПроф» при этом получит дополнительную прибыль Период погашения дебиторской задолженности по данному виду расчетов не меньше числа дней в отчетном периоде (Т = 360 дней, а Тотч - 30 дней), что соответствует установленному ограничению. Дополнительная прибыль от суммы поступлений без отсрочки составит: г.

2010 г.

Определим сумму уменьшения долга за каждый день сокращения срока возврата платежей. Ускорение расчетов принесет экономию дебиторам за каждый день сокращения срока возврата платежей в сумме: г.

2010 г.

Величина дополнительной прибыли за каждый день сокращения сроков поступлений средств на счета предприятия составит: г.

2010 г.

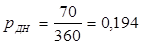

Ставка за каждый день ускорения расчетов с дебиторами от суммы, полученной досрочно, равна отношению: г.

г.

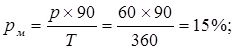

В результате ООО «ЭлПроф» имеет запас прочности для ускорения расчетов, равный разности между рентабельностью переменных затрат и ставкой уменьшения задолженности дебиторов за каждый месяц ускорения расчетов от суммы досрочно поступивших средств (КСV - pМ): г.

КСV - pМ = 4, 4 - 15 = -10, 6%.

г. КСV - pМ = 6, 7 - 17, 5 = -10, 8%.

Ставка за каждый день ускорения расчетов с дебиторами от суммы, полученной досрочно, составит г.

2010 г.

Таблица 12 - Анализ операций по сокращению сроков поступления средств на счета предприятия от дебиторов

По результатам экономических расчетов таблицы 12 можно сделать вывод, что предоставление дебиторам скидок за поступление средств без отсрочек выгодно как предприятию-кредитору, так и организациям-дебиторам. [8, с.103] Таким образом, предположим, что с учетом скидок в 2010 г. дебиторы погасят задолженность на сумму 1239, 87 тыс. руб., тогда стоимость дебиторской задолженности сократится до 11158, 83 тыс. руб. (12398, 7 - 1239, 87). Если учесть, что в 2010 г. по плану выручка от реализации достигнет 96992, 3 тыс. руб. оборачиваемость дебиторской задолженности составит: Ко2010 = Следовательно оборачиваемость повысится, то есть дебиторская задолженность станет совершать больше оборотов, а продолжительность одного оборота составит:

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 209; Нарушение авторского права страницы

или 4, 4%

или 4, 4% или 6, 7%

или 6, 7% тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.

.

. %

% %

% оборота

оборота