|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Теоретические основы налогового контроля и налоговых проверокСтр 1 из 8Следующая ⇒

Содержание

Введение Глава 1. Теоретические основы налогового контроля и налоговых проверок 1.1 Сущность, значение и формы налогового контроля 1.2 Виды и характеристика налоговых проверок, методы их проведения 1.3 Процессуальные аспекты проведения налоговых проверок Глава 2. Организация и методика проведения налоговых проверок 2.1 Особенности и порядок проведения камеральных налоговых проверок 2.2 Общая характеристика выездных налоговых проверок 2.3 Оформление результатов выездных налоговых проверок Глава 3. Совершенствование процедуры проведения налоговых проверок 3.1 Основные проблемы проведения налоговых проверок 3.2 Повышение качества эффективности организации налоговых проверок 3.3 Предложения по совершенствованию организации налоговых проверок Заключение Список литературы Введение

В Российской Федерации в настоящее время сформирована такая налоговая система, которая подразумевает под собой ведение налоговой политики, ведение системы налогового контроля по уплате всех установленных налогов и сборов, а также систему органов, контролирующих данные процессы. Именно работа налогового контроля в рамках налогового администрирования позволяет охарактеризовать всю работу налоговой системы в целом. Тем более что, главная функция налоговой системы является фискальная, то есть пополнение государственной казны за счет налоговых отчислений, в процессе которого налоговые органы играют непосредственную роль. Недостатки в системе управления налоговыми поступлениями способствуют образованию значительных сумм задолженностей в бюджеты всех уровней, что свидетельствует о необходимости принятия действенных мер, направленных на сокращение неплатежей. В этой связи одним из направлений развития налоговой системы России является реформа системы налогового администрирования. Исходя из Концепции долгосрочного социально-экономического развития РФ на период до 2020 года, наша страна стремится достичь лидирующих позиций по всем направлениям развития. Достижение указанной цели возможно в случае, если налоговое администрирование станет стержнем налогообложения государства. Именно поэтому в настоящее время все силы должны быть направлены на совершенствование системы налогового администрирования, повышение качества его основного элемента - налогового контроля. Контроль нужно рассматривать в качестве одной из форм управленческой деятельности, т.е. как самостоятельную функцию управления, имеющую целевую направленность, определенное содержание и способы его осуществления. Налоговый контроль служит формой реализации контрольной функции налогов и с позиций налогового права призван в первую очередь охранять и обеспечивать имущественные права государства и муниципальных образований. В системе налогового контроля решающую роль играют налоговые проверки, которые являются основным инструментом контрольной деятельности налоговых органов, позволяющим наиболее полно и основательно проверить правильность уплаты налогов (сборов) и исполнение налогоплательщиком других обязанностей, возложенных на него законодательством о налогах и сборах. Остальные формы налогового контроля зачастую используются в качестве вспомогательных мероприятий выявления налоговых нарушений или в целях сбора доказательств по выводам, которые содержатся в акте проверки. Проверки, проводимые налоговыми органами - составная часть финансовых проверок, важнейшая форма налогового контроля за правильностью исчисления, полнотой и своевременностью внесения налогоплательщиками в бюджеты и государственные внебюджетные фонды налогов и сборов, а также за исполнением ими иных обязанностей, предусмотренных законодательством о налогах и сборах и другими нормативными актами. Таким образом, актуальность темы настоящей выпускной квалификационной работы обусловлена важностью формирования единого концептуального подхода к совершенствованию организационно-правовых основ налоговой проверки, как важнейшей формы налогового контроля. Цель дипломной работы - всесторонне и полно изучить налоговые проверки как основную форму налогового контроля, оценку ее эффективности, определить пути совершенствования результативности налоговых проверок. Для достижения обозначенной цели поставлены следующие задачи: рассмотреть видовой состав налоговой проверки; изучить понятие " налоговая проверка"; изучить механизм реализации налоговой проверки; раскрыть методы налоговых проверок; рассмотреть правовые основы проведения налоговых проверок; изучить оформление налоговой проверки; выявить основные проблемы повышения эффективности результатов налоговых проверок. Объектом исследования является налоговая проверка как форма налогового контроля. При этом предметом выступают проблемы, возникающие при проведении налоговых проверок, а также методы повышения эффективности налоговых проверок. Информационную базуисследования составили совокупность специальной, научной и учебной литературы, нормативно-правовые акты Российской Федерации в части их применения к исследуемой теме; справочная и периодическая литература; данные Федеральной службы государственной статистики, Федеральной налоговой службы, а также Интернет-ресурсы. налоговая проверка контроль Глава 1. Теоретические основы налогового контроля и налоговых проверок

Рисунок 1 - Элементы налогового контроля

Правовые акты, которые определяют организацию налогового контроля, составляют принципиальные основы налогового контроля. Можно выделить следующие группы принципов организации налогового контроля на территории Российской Федерации (таблица 1): ) правовая определенность; 2) административные принципы; ) этические принципы; ) экономическая эффективность.

Таблица 1 - Группы принципов налогового контроля

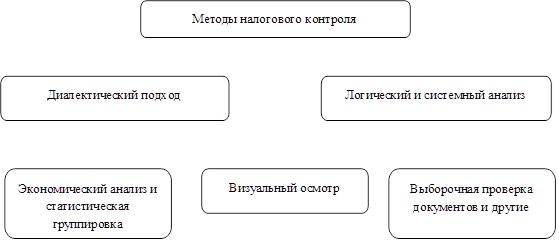

В рамках налогового контроля принцип законности проявляется, в частности, в том, что, согласно Налоговому Кодексу Российской Федерации, полномочия налоговых и таможенных органов, а также формы и методы налогового контроля устанавливаются исключительно Налоговым кодексом РФ. Кроме того, на налоговые органы возлагается обязанность осуществлять контроль за соблюдением налогового законодательства и принятых в соответствии с ним нормативных актов. На основе принципа юридического равенства в сфере налогообложения предполагается применение ставок налогов, налоговых льгот и вычетов ко всем участникам налоговых отношений не зависимо от их социального статуса, принадлежности к определенной национальности либо вероисповедания. Не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (за исключением таможенных пошлин), а также в зависимости от того, кто является налогоплательщиком или покупателем товаров, работ или услуг. Юридическая ответственность состоит в том, что к налогоплательщику, в случае совершения им правонарушения, должны применяться меры юридической ответственности. Необходимо заметить, что на любом этапе налоговых отношений, гарантируется защита прав субъектов этих отношений, в том числе и при проведении мероприятий налогового контроля. Любой субъект налоговой проверки может обжаловать действия и акты налоговых органов на любой стадии осуществления контрольной деятельности. Ни одна организация или физическое лицо не могут быть освобождены от проведения в отношении них налоговой проверки либо контроля. Именно в этом и заключается принцип всеобщности налогового контроля. Единство налоговой политики и системы налогов определяет осуществление налогового контроля на всей территории РФ в рамках единого правового поля, регистрацию налогоплательщиков в едином реестре РФ, единства форм, методов и порядка проведения налогового контроля, применяемых на всей территории России. Решение руководителя налогового органа определяется исходя из фактических результатов проведенного налогового контроля на основе объективности и достоверности, в этом состоит еще один принцип налогового контроля. Требование соблюдения специальных режимов получения сведений о налогоплательщике, которые концентрируются в налоговом органе, содержатся в нормах налогового законодательства. Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением сведений, определенных в НК РФ. Налоговая тайна не подлежит разглашению должностными лицами уполномоченных органов, привлекаемыми специалистами, экспертами, переводчиками за исключением случаев, предусмотренных федеральным законом. В этом заключается принцип соблюдения налоговой тайны. При проведении налогового контроля применяются общедоступные методы, представленные на рисунке 2.

Рисунок 2 - Методы налогового контроля

Налоговый контроль является частью финансового контроля и имеет целью мобилизацию налоговых доходов бюджетов всех уровней путем обеспечения полной собираемости налогов, установленных законодательством Российской Федерации. Согласно принципу гласности деятельность налоговых органов должна быть доступна для всех пользователей информации. Это достигается путем публикации официальных данных в средствах массовой информации. Налоговые органы, проводя контрольные мероприятия, должны исходить из презумпции добросовестности проверяемого ими лица и надлежащего исполнения им своих обязанностей. В соответствии со статьей 3 Налогового Кодекса РФ при выявлении противоречий или неясностей в налоговом законодательстве все сомнения, касающиеся оценки действий налогоплательщика, должны толковаться в его пользу. При проведении налогового контроля не допускается причинение ущерба проверяемой организации или физическому лицу. Убытки, причиненные неправомерными действиями налоговых органов или их должностных лиц при проведении налогового контроля, подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход). Противодействиепо уходу от налогов, а также предоставление стабильного поступления доходов в бюджет выступает главной целью в налоговом контроле.

Рисунок 3 - Схема организации налогового контроля

Процесс результативности в налоговом контроле определяется как: уровень мобилизации в бюджетную систему налоговых доходов и других платежей; - полнота учета налогоплательщиков и объектов налогообложения; снижение числа судебных разбирательств и жалоб налогоплательщиков на действие субъектов налогового контроля. Достижение равновесия общественных, корпоративных и личных экономических интересов участников налоговых правоотношений выступает целью в налоговом регулировании. Оно преследует интересы государства в бюджетно-налоговой сфере деятельности, то есть уставлено на наибольшее финансовое обеспечение общественных интересов. Процесс результативности в налоговом контроле определяется как: уровень мобилизации в бюджетную систему налоговых доходов и других платежей; полнота учета налогоплательщиков и объектов налогообложения; снижение числа судебных разбирательств и жалоб налогоплательщиков на действие субъектов налогового контроля. Налоговый контроль в современных условиях находится на стыке экономических, правовых процессов и его следует рассматривать с различных позиций, комплексно: как функцию управления государства финансами и экономикой; как систему государственных органов, осуществляющих государственный контроль в финансовой сфере; как особый вид деятельности по исполнению налогового законодательства, реализуемый уполномоченными органами и вытекающий из сущности налоговых отношений. Налоговый контроль проходит несколько стадий, представленных на рисунке 4.

Рисунок 4 - Стадии налогового контроля

Таким образом, налоговый контроль является не только особой деятельностью, но и может рассматриваться как функция (элемент) государственного управления экономикой. Взаимодействие всех составляющих налогового контроля находится в тесной связи с налоговым администрированием. Налоговый контроль кроме проверки полноты соблюдения налогового законодательства налогоплательщиками, налоговыми агентами и плательщиками сборов, включает в себя и такие мероприятия как: сбор информации о возможности увеличения налоговых поступлений в бюджет и улучшение налоговой дисциплины среди налогоплательщиков. В связи с этим возрастает роль налогового контроля в сфере налоговых отношений и расширяются его функции. Налоговый контроль выполняет контрольную функцию. Вместе с тем, в условиях современной российской экономики, где посредством налоговых поступлений формируется существенная часть бюджета, речь идет о реализации фискальной функции налогов. Следует признать, что, с ограничением сущности контроля лишь к обеспечению законности при уплате налогов и сборов, сужается его экономическая составляющая. Юридические и экономические элементы понятия представляют собой систему, находящуюся в динамике, дополняют друг друга. Так наполняемость бюджета (одна из функций налогового контроля) возможна при тщательном налоговом контроле, выявлении нарушителей и привлечению их к ответственности. Таким образом, налоговый контроль является не только особой деятельностью, но и может рассматриваться как функция (элемент) государственного управления экономикой. Взаимодействие всех составляющих налогового контроля находится в тесной связи с налоговым администрированием. Налоговый контроль кроме проверки полноты соблюдения налогового законодательства налогоплательщиками, налоговыми агентами и плательщиками сборов, включает в себя и такие мероприятия как: сбор информации о возможности увеличения налоговых поступлений в бюджет и улучшение налоговой дисциплины среди налогоплательщиков. В связи с этим возрастает роль налогового контроля в сфере налоговых отношений и расширяются его функции. Налоговый контроль выполняет контрольную функцию. Вместе с тем, в условиях современной российской экономики, где посредством налоговых поступлений формируется существенная часть бюджета, речь идет о реализации фискальной функции налогов. Следует признать, что, с ограничением сущности контроля лишь к обеспечению законности при уплате налогов и сборов, сужается его экономическая составляющая. Основная форма проведения налогового контроля - налоговые проверки налогоплательщиков. Проверки соблюдения законодательства о налогах (налоговый контроль), а также ряда других нормативных актов, в том числе и не относящихся к налоговому законодательству, то есть вся совокупность проверок отношений, в ходе которых формируются налоговые доходы государства, составляют понятие налоговых проверок. Рисунок 5 - Виды налоговых проверок

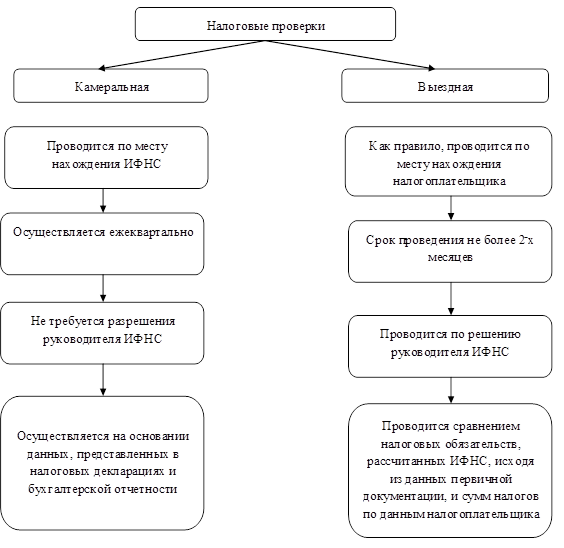

Как видно из схемы вид налоговой проверки зависит от различных целей. Рассмотрим налоговые проверки в зависимости от места их проведения, то есть камеральные и выездные. Существует два вида выездной налоговой проверки: комплексные и тематические. Комплексная предусматривает полную проверку финансово-хозяйственной деятельности налогоплательщика. При тематической проверке проверяется один или несколько налогов. Отличительные особенности камеральных и выездных проверок представлены на рисунке 6. Камеральная проверка основывается на изучении первичных данных, предоставленных налогоплательщиком, с использованием формальной, логической и арифметической проверки с местонахождении инспекции федеральной налоговой службы. В случае возникновения необходимости налоговый орган может потребовать объяснить налогоплательщика те или иные не ясные вопросы, либо предоставить дополнительные документы.

Рисунок 6 - Отличительные особенности налоговых проверок

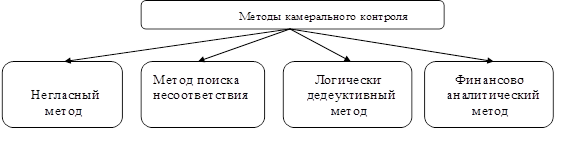

С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода, представленных на рисунке 7.

Рисунок 7 - Методы камерального контроля

Конкретные методы камеральной налоговой проверки определяются налоговыми органами самостоятельно. На сегодняшний день камеральные проверки стали выходить на лидирующее положение в системе налогового контроля, так как они менее трудоемки, ими можно охватить 100% налогоплательщиков. Эффективность камеральных проверок по общей сумме дополнительно начисленных налогов год от года повышается. Рассматривая особенности выездной проверки, можно прийти к выводу, что она осуществляется по решению руководителя налогового органа, по месту нахождения налогоплательщика, в его присутствии т срок ее проведения имеет ограничения, как правило, два месяца. Кроме того, налоговые проверки можно разделить на первичные и вторичные. Первичные проверки могут быть камеральными и выездными. В зависимости от стадии проведения выделяют также такие налоговые проверки, как предварительная, которая предполагает профилактику и предупреждение нарушений налогового законодательства; текущая, носящая характер оперативной, она может проводиться в отчетном периоде в основном в виде камеральных налоговых проверок; последующая, которая имеет характер проверки фактического выполнения решения налогового органа и может быть проведена по окончании отчетного периода. При этом необходимо отметить, что данный вид проверки отличается более глубоким изучением финансово-хозяйственной деятельности налогоплательщика. Далее, если рассматривать классификацию налоговых проверок, необходимо также выделить проверки в зависимости от объема контролируемой деятельности объекта. Во-первых, это - комплексное обследование деятельности налогоплательщика, при этом проверяются все имеющиеся у него счета. Во-вторых, имеют место тематические проверки, которые подразумевают проверку исполнения обязательств по определенному налогу или нескольких налогов. Существуют также сплошные проверки, при которых подвергаются ревизии все имеющиеся у налогоплательщика документы, связанные с исчислением и уплатой налогов. Выборочная проверка подразумевает проверку на основании выборки определенных документов, в зависимости от цели. В настоящее время большинство проверок проводится с применением выборочного метода. Это позволяет несколько сократить затраты рабочего времени на проведение проверок, хотя и увеличивает риск необнаружения ошибок плательщика. Проверки могут проводиться силами непосредственно ИФНС либо с привлечением правоохранительных органов или внебюджетных фондов. Рисунок 8 - Подготовительный этап выездной налоговой проверки

Начиная налоговую проверку сотрудник налогового органа, изучает бухгалтерскую и налоговую документацию налогоплательщика, на основании чего составляет собственные расчеты по налогам, а затем производит сверку с фактическими данным налогоплательщика. В ходе проведения выездной налоговой проверки проверяющий может при необходимости пригласить любое физическое лицо, которое может обладать определенными сведениями, имеющими значение для данной формы налогового контроля. При этом несовершеннолетние и недееспособные лица не могут давать каких-либо сведений, так как они могут содержать заведомо ложную или недостоверную информацию. Должностные лица, осуществляющие выездную проверку, вправе осматривать территорию и помещения налогоплательщика, если это необходимо в целях получения информации, которая бы свидетельствовала о получаемых доходах налогоплательщиком. Помещения или документы, как правило осматриваются или изучаются в присутствии налогоплательщика, если необходимо в присутствии понятых. Результатом осмотра служит протокол. При проведении выездной проверки осуществляется проверка правильности отражения хозяйственных операций в бухгалтерском и налоговом учете. Данный метод позволяет выявлять нарушения, которые своевременно, правильно рассчитаны и документально оформлены в соответствии с действующим законодательством, но неверно отражены в учетных регистрах бухгалтерского или налогового учета. Работник налогового органа составляет альтернативный баланс, в котором он учитывает доходы и расходы организации по нормам, установленным законодательными или технологическими нормативами. Таким образом, работник налогового органа сравнивает фактические и нормируемые затраты организации, выявляет существующие отклонения в учетных регистрах. Такие отклонения могут возникнуть у организации по причине излишнего списания материалов (например, если фактически не проводились реальные работы, и не изготавливалась готовая продукция) или в результате допущенных приписок в учетной документации при изготовлении готовых изделий (например, в целях получения работниками большей, чем положено, заработной платы). Кроме того, могут использоваться особые методы контроля такие, как инвентаризация, под которой понимается проверка фактического наличия и состояния материальных ценностей, финансовых ресурсов, расчетно-кредитных отношений, дебиторской и кредиторской задолженности и т.д. Инвентаризация оформляется результатами сличительной ведомости, актами сверок взаиморасчетов с бюджетом или с другими организациями. Инвентаризации проводятся с целью контроля соответствия учетных данных реальным показателям баланса, проверки наличия и физического состояния материальных ценностей, выявления неиспользованных, залежалых или устаревших товаров и другого имущества организации. Выборочная проверка проводится налоговыми органами по более ценным или пользующимся повышенным спросом товарам (или по сверхнормативным запасам) два или три раза в год. Если в результате выборочной инвентаризации выявляются фактические расхождения с учетными данными, то в организации должна быть организована внеочередная инвентаризация всех товаров. В случае необходимости может осуществляться контрольный обмер с участием соответствующих специалистов. Этот метод является разновидностью инвентаризации. Фактическое наличие имущества при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера. Сущность обмера заключается в том, что проверяется фактическое соответствие достоверности отчетных данных (например, о выполненных работах и стоимости оплачиваемых услуг). Обмер может проводиться сплошным или выборочным способом. Результат проведенного обмера оформляется актом контрольных замеров или соответствующей справкой специалиста. Метод обследования на месте используется с целью установления степени изношенности основных средств, для проверки порядка и условий хранения материальных ценностей, особенностей осуществления приемки и передачи материальных ценностей, соблюдения техники безопасности при организации труда на рабочем месте. В некоторых случаях налоговые органы проводят экспертизу продукции с обследованием условий производства. Такое обследование осуществляется на добровольной основе по заявлению производителя и проводится с целью выдачи или подтверждения санитарно-эпидемиологического заключения на всю производимую номенклатуру продукции. Проверка качества выполненных работ или готовой продукции осуществляется для выявления причин происхождения брака, который устанавливается с помощью лабораторного анализа или технических испытаний и других способов контроля. При проведении выездной проверке может использоваться метод экспертной оценки. Данный метод применяется при контроле качества выполненных работ или услуг или хозяйственной деятельности, которая осуществляется на основании проектно-сметной и технической документации посредством сопоставлении фактических данных с существующими нормами экспертной оценки [13, с.60]. Если организация имеет обособленные структурные подразделения или филиалы и представительства, налоговый орган может проверить также и их. Это может происходит в рамках общей проверки налогоплательщика или отдельно. Выездная проверка в связи с реорганизацией или ликвидацией организации. Данная проверка может проводиться независимо от времени и предмета предыдущей проверки за период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о ее проведении (п.11 ст.89 НК РФ). Она является самостоятельным видом выездной налоговой проверки и не подпадает под понятие повторной (Постановление ФАС СКО от 19.07.2010 N А63-19428/2009). Во время проведения проверки налогоплательщик имеет право передавать налоговым органам необходимые документы также и по каналам телекоммуникационной связи в электронном виде, либо пересылать по почте. Если документы представляются в бумажном варианте, то они обязательно подкрепляются подписью руководителя и печатью организации налогоплательщика, подвергшегося налоговой проверке. Представляются документы в течение десяти дней с момента получения требования. Нужно помнить, что отказ проверяемого лица от представления запрашиваемых документов или непредставление их в установленные сроки признаются налоговым правонарушением. Кроме того, при отказе или непредставлении в установленный срок документов налоговики вправе произвести их выемку в порядке, установленном ст.94 НК РФ. Должностные лица организации-налогоплательщика также привлекаются к ответственности согласно ч.1 ст.15.6 КоАП РФ. В соответствии со статьей 99 Налогового кодекса при выемке составляется протокол изъятия, в котором перечисляются изымаемые документы. На протяжении последних двух лет в Российской Федерации в целом и в Москве, в частности, наблюдается тенденция снижения количества выездных налоговых проверок. При этом уровень " охвата" формируется на отметке 4-5% от количества действующих налогоплательщиков. Это очень низкий показатель, который означает, что значительный пласт налогоплательщиков не будет охвачен выездным контролем в течение не то что трех, а десяти лет и более. Поэтому вполне очевидно, что для назначения выездной налоговой проверки в отношении конкретного налогоплательщика должны быть веские причины, а сама проверка должна быть высокоэффективной. Следует придерживаться следующих моментов при назначении проверки в отношении отдельных групп налогоплательщиков: проверки крупнейших налогоплательщиков необходимо проводить не реже одного раза в 3 года. Количество таких плательщиков невелико, но под их контролем, по разным оценкам, находится от 60 до 70% финансовых ресурсов страны; проверки организаций малого бизнеса, особенно применяющих специальные режимы налогообложения (ЕНВД, УСН, ЕСХН), должны назначаться в исключительных случаях, когда есть достаточные основания предполагать факт уклонения от уплаты налогов. Оформление результатов выездных налоговых проверок

Результатом выездной налоговой проверки является справка о проведении проверки, которую вместе с руководителем налоговой проверки подписывает и руководитель проверяемой организации. Такая справка составляется в двух экземплярах - один остается у налогоплательщика, другой у налогового органа. Далее в течение двух месяцев составляется акт налоговой проверки, который вручается налогоплательщику. Акт составляется по установленной форме. В нем указываются следующие общие данные: кем, когда, по каким вопросам, за какой период и в какой организации была проведена проверка; юридический адрес организации, виды деятельности, состав учредителей, ответственных за финансово-хозяйственную деятельность и т.д. Если в ходе проверки были выявлены нарушения налогового законодательства в области исчисления и уплаты тех или иных налогов, они подтверждаются документально, каждое выявленное нарушение сопровождается ссылкой на статью Налогового Кодекса РФ. Кроме того, в акте отражаются выводы и предлагаются мероприятия по устранению установленных нарушений. Акт налоговой проверки в описательной части содержит изложение выявленных налоговых нарушений и связанных с этими фактами обстоятельств, имеющих значение для принятия правильного решения по результатам проверки. При составлении акта проверяющий не должен в него включать субъективные предположения, которые не обоснованы доказательствами.

Рисунок 9 - Требования к описательной части акта налоговой проверки

Выводы, излагаемые в акте, должны быть результатом объективного и всестороннего изучения документации налогоплательщика и фактических обстоятельств, связанных с налогообложением. Не допустимы случаи, когда проверяющие во время проверки придерживаются " обвинительного уклона", основывают свои выводы лишь на части представленной документации, игнорируют объяснения налогоплательщика и документы, подтверждающие его позицию. Акт не просто констатирует о выявлении нарушений, он должен дать обоснование и указать нарушенные нормы налогового права. Например, при проверке правильности исчисления и полноты уплаты налога на доходы физических лиц в случае выявлении занижения уплаченного НДФЛ в связи с неправомерным использованием налоговых вычетов, проверяющий должен отразить это в акте и указать нарушенную статью Налогового кодекса РФ. Проверяющие должны установить и иные обстоятельства, необходимые для принятия правильного решения о доначислении сумм налогов и применения мер ответственности. В частности, должны быть указаны обстоятельства, исключающие применение мер ответственности (например, отсутствие вины), и обстоятельства, смягчающие или отягощающие ответственность за совершение налогового правонарушения. В акте содержатся выводы, которые подтверждаются ссылками на первичные документы налогоплательщика, это могут быть бухгалтерские регистры, налоговые регистры и другие документы. В практике рассмотрения налоговых споров нередки случаи, когда суды отменяют решения налоговых органов, принятые по результатам налоговых проверок, лишь на том основании, что акт проверки не содержит точных ссылок на первичные документы налогоплательщика. При необходимости, изложенные в акте проверки факты можно подтвердить заключением привлеченных экспертов либо протоколам опроса свидетелей, а также иными документами, составленными при проверке. Описательная часть акта проверки должна быть доступна для понимания, все факты должны излагаться четко. Выявленные нарушения должны быть сгруппированы по видам налогов и периодам деятельности налогоплательщика. Однородные нарушения могут быть изложены в виде таблиц или в иной форме (в виде приложений к акту проверки). Содержащиеся в акте формулировки должны исключать возможность неоднозначного толкования, изложение должно быть кратким, четким, ясным, последовательным и по возможности доступным для понимания лицами, не имеющими специальных знаний в области бухгалтерского учета. Итоговая часть акта проверки содержит обобщение фактов, которые отражены в описательной части. Эта часть акта содержит: сведения об общих суммах выявленных при проведении проверки случаев недоплаты или переплаты налоговых платежей с разбивкой по видам налогов и налоговым периодам, а также обобщенные сведения о других установленных проверкой фактах налоговых и иных правонарушений; предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер, направленных на пресечение выявленных нарушений и возмещение ущерба, понесенного государством (взыскание недоимки по налогам, пеней за несвоевременную уплату налогов и так далее); выводы проверяющих о наличии в деяниях налогоплательщика признаков налоговых правонарушений и предложения по привлечению налогоплательщика к ответственности. Выводы и предложения должны содержать изложение состава совершенных налогоплательщиком налоговых правонарушений со ссылкой на соответствующие нормы Налогового кодекса РФ, а также предусмотренные этими нормами размеры штрафов; указания на обстоятельства, смягчающие или отягощающие ответственность налогоплательщика за совершение налогового правонарушения, если таковые имеются. В том случае, когда налогоплательщик не согласен с результатами выездной налоговой проверки, то он в течение двух недель после получения акта направляет письмо о своем несогласии в налоговый орган. Законодательством не предусмотрена форма апелляции по результатам проверки, ее, как правило, составляют в произвольной форме. Обязательное условие - каждый факт не согласия должен быть обоснованным и подтвержден документально. Процедура обжалования налогоплательщиком результатов выездной проверки представлена на рисунке 10. Разногласия, возникшие по результатам проверки, в соответствии с Налоговым кодексом РФ рассматриваются налоговым органом, а затем по ним принимаются решения либо о привлечении налогоплательщика к ответственности либо об отказе в привлечении к налоговой ответственности. Бывают случае, когда назначаются дополнительные проверки, так как руководитель не усмотрел достаточных оснований для доказательства вины налогоплательщика.

Рисунок 10 - Порядок обжалования решения налогового органа

Если было принято решение о привлечении к ответственности, то в течение десяти дней налогоплательщику направляется требование об уплате доначисленной суммы налога, пени, а также штрафных санкций. Налоговые органы имеют право при неисполнении требования об уплате налога взыскать сумму неуплаченного налога с налогоплательщика - организации или индивидуального предпринимателя в бесспорном порядке путем выставления требования в банк либо наложить арест на расчетный счет в сумме долга. Руководитель налогового органа или его заместитель рассматривают материалы проверки в присутствии налогоплательщика, если же он не явился на рассмотрение, решение может быть принято и без налогоплательщика. Производство по делу в этом случае не приостанавливается. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 571; Нарушение авторского права страницы