|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды и характеристика налоговых проверок, методы их проведения

Основная форма проведения налогового контроля - налоговые проверки налогоплательщиков. Проверки соблюдения законодательства о налогах (налоговый контроль), а также ряда других нормативных актов, в том числе и не относящихся к налоговому законодательству, то есть вся совокупность проверок отношений, в ходе которых формируются налоговые доходы государства, составляют понятие налоговых проверок. Федеральным законом от 27.07.2009 № 137-ФЗ внесены значительные изменения (несколько сотен поправок) в НК РФ. С 01.01.2009г. полномочия налоговых органов по осуществлению налогового контроля существенно расширены. Нововведения содержат много положительных для налогоплательщиков изменений. В частности, установлены более четкие процедуры камеральных проверок, уточнены правила исчисления сроков проведения выездных проверок. Правильность, полнота и своевременность уплаты налогов и сборов подтверждается посредством налоговых проверок. Статьей 87 Налогового кодекса Российской Федерации предусмотрены камеральные и выездные налоговые проверки. В качестве субъектов налоговых проверок выступают налогоплательщики, как юридические, так и физические лица, а именно, государственные учреждения, предприятия и организации коммерческого типа, организации с участием иностранного капитала, негосударственные и некоммерческие учреждения и организации, граждане России, иностранные граждане и лица без гражданства. Регистры бухгалтерского и налогового учета, деловая переписка организации, договора с поставщиками и покупателями, таможенные декларации и еще масса документов, характеризующих деятельность организации выступают объектами налоговых проверок. В целях осуществления налоговой проверки налоговый орган имеет право востребовать у налогоплательщика необходимые для проверки документы, при этом последнему должно быть вручено требование об этом. Необходимые для проверки документы представляются в виде копий, которые обязательно заверяются руководителем и печатью организации. Законодательством установлен срок представления указанных документом - 10 дней с момента получения требования. Если налогоплательщик отказывается предоставить необходимые для проверки документы, данное действо расценивается как налоговое правонарушение. Возможные виды налоговых проверок представлены на рисунке 5.

Рисунок 5 - Виды налоговых проверок

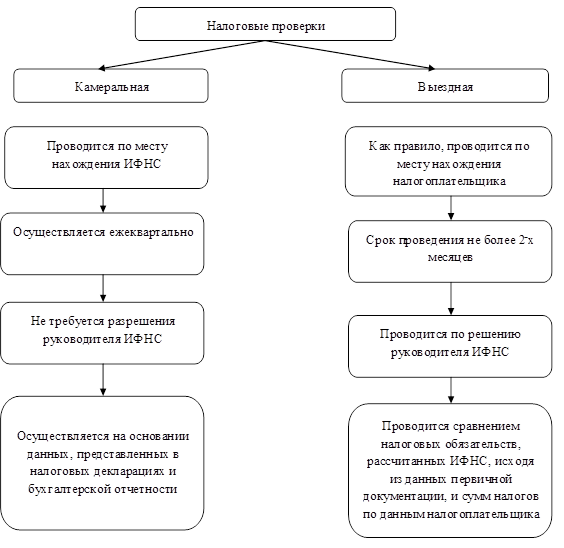

Как видно из схемы вид налоговой проверки зависит от различных целей. Рассмотрим налоговые проверки в зависимости от места их проведения, то есть камеральные и выездные. Существует два вида выездной налоговой проверки: комплексные и тематические. Комплексная предусматривает полную проверку финансово-хозяйственной деятельности налогоплательщика. При тематической проверке проверяется один или несколько налогов. Отличительные особенности камеральных и выездных проверок представлены на рисунке 6. Камеральная проверка основывается на изучении первичных данных, предоставленных налогоплательщиком, с использованием формальной, логической и арифметической проверки с местонахождении инспекции федеральной налоговой службы. В случае возникновения необходимости налоговый орган может потребовать объяснить налогоплательщика те или иные не ясные вопросы, либо предоставить дополнительные документы.

Рисунок 6 - Отличительные особенности налоговых проверок

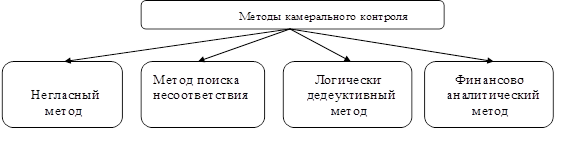

С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода, представленных на рисунке 7.

Рисунок 7 - Методы камерального контроля

Конкретные методы камеральной налоговой проверки определяются налоговыми органами самостоятельно. На сегодняшний день камеральные проверки стали выходить на лидирующее положение в системе налогового контроля, так как они менее трудоемки, ими можно охватить 100% налогоплательщиков. Эффективность камеральных проверок по общей сумме дополнительно начисленных налогов год от года повышается. Рассматривая особенности выездной проверки, можно прийти к выводу, что она осуществляется по решению руководителя налогового органа, по месту нахождения налогоплательщика, в его присутствии т срок ее проведения имеет ограничения, как правило, два месяца. Кроме того, налоговые проверки можно разделить на первичные и вторичные. Первичные проверки могут быть камеральными и выездными. В зависимости от стадии проведения выделяют также такие налоговые проверки, как предварительная, которая предполагает профилактику и предупреждение нарушений налогового законодательства; текущая, носящая характер оперативной, она может проводиться в отчетном периоде в основном в виде камеральных налоговых проверок; последующая, которая имеет характер проверки фактического выполнения решения налогового органа и может быть проведена по окончании отчетного периода. При этом необходимо отметить, что данный вид проверки отличается более глубоким изучением финансово-хозяйственной деятельности налогоплательщика. Далее, если рассматривать классификацию налоговых проверок, необходимо также выделить проверки в зависимости от объема контролируемой деятельности объекта. Во-первых, это - комплексное обследование деятельности налогоплательщика, при этом проверяются все имеющиеся у него счета. Во-вторых, имеют место тематические проверки, которые подразумевают проверку исполнения обязательств по определенному налогу или нескольких налогов. Существуют также сплошные проверки, при которых подвергаются ревизии все имеющиеся у налогоплательщика документы, связанные с исчислением и уплатой налогов. Выборочная проверка подразумевает проверку на основании выборки определенных документов, в зависимости от цели. В настоящее время большинство проверок проводится с применением выборочного метода. Это позволяет несколько сократить затраты рабочего времени на проведение проверок, хотя и увеличивает риск необнаружения ошибок плательщика. Проверки могут проводиться силами непосредственно ИФНС либо с привлечением правоохранительных органов или внебюджетных фондов. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 177; Нарушение авторского права страницы