|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность, значение и формы налогового контроля

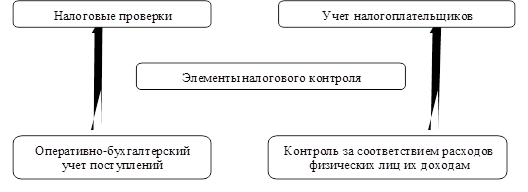

Практикой налогообложения выработаны различные формы и методы контроля сбора налогов, соблюдения налогового законодательства. Развитие и смена этих форм предопределяются развитием экономических и правовых институтов. Налоговый контроль в качестве системы мер за соблюдением налогового законодательства является одним из основных условий эффективного функционирования налоговой системы в государстве. Его приоритетность обусловлена значимостью объемов налогов и сборов как источников доходов бюджета, с помощью которых государством реализуются конституционно закрепленные права человека и гражданина. Главная задача налогового контроля - обеспечение экономической безопасности государства. Основными методами достижения экономической безопасности должны быть прогноз, предупреждение и пресечение налоговых правонарушений, а уже затем - применение карательных санкций. Мировой опыт свидетельствует, что результаты деятельности налоговой системы любого государства зависят от качества налогового контроля. При его низкой эффективности налогоплательщики имеют возможность уклониться от уплаты налогов, что приводит к резкому снижению поступления налогов в бюджет, невыполнению государством социальных программ, повышению социальной напряженности в обществе. Налоговый контроль позволяет реализовать свои права государству по защите его финансовых интересов в части формирования доходов государственного бюджета, а также финансовые интересы субъектов хозяйствования посредством налогового регулирования протекающих процессов через систему законодательных, административных и правоохранительных мер. Налоговый контроль как часть государственного финансового контроля реализуется в форме налоговых проверок и распространяется на финансовую деятельность государства, органов местного самоуправления, а также налогоплательщиков физических и юридических лиц. Он оказывает существенное влияние на организацию планирования, учета и отчетность налогоплательщиков, от качества налогового контроля зависит повышение эффективности сбора налогов в бюджеты различного уровня, бюджеты государственных внебюджетных фондов. Налоговый контроль способствует предупреждению и профилактике налоговых правонарушений. В зависимости от объектов проверки задачи налогового контроля можно разделить на две функциональные группы. Первая группа задач включает в себя мониторинг налоговых поступлений в бюджет, контроль за соблюдением всеми участниками налоговых отношений законодательства о налогах и сборах, профилактику правонарушений со стороны всех участников налоговых отношений. Во вторую группу задач входит проверка законности, целесообразности и эффективности предоставления налоговых преференций налогоплательщикам, применение налоговых санкций, формирование информационной базы при проведении налогового планирования. Налоговый контроль в современных условиях находится на стыке экономических, правовых процессов и его следует рассматривать с различных позиций, комплексно: как функцию управления государства финансами и экономикой; как систему государственных органов, осуществляющих государственный контроль в финансовой сфере; как особый вид деятельности по исполнению налогового законодательства, реализуемый уполномоченными органами и вытекающий из сущности налоговых отношений. Налоговый контроль выполняет контрольную функцию. Вместе с тем, в условиях современной российской экономики, где посредством налоговых поступлений формируется существенная часть бюджета, речь идет о реализации фискальной функции налогов. Следует признать, что, с ограничением сущности контроля лишь к обеспечению законности при уплате налогов и сборов, сужается его экономическая составляющая. Игнорировать экономико-юридическую природу налогового контроля, являющегося по сути дела синтезом экономической и юридической составляющей, невозможно. Раскрывая сущность понятия " налоговый Контроль", оперируя юридическими понятиями, важно понимание его экономической составляющей. Юридические и экономические элементы понятия представляют собой систему, находящуюся в динамике, дополняют друг друга. Так наполняемость бюджета (одна из функций налогового контроля) возможна при тщательном налоговом контроле, выявлении нарушителей и привлечению их к ответственности. Налоговый контроль в условиях современной России - сложный, многогранный механизм, система взаимодействующих элементов, которые представлены на рисунке 1.

Рисунок 1 - Элементы налогового контроля

Правовые акты, которые определяют организацию налогового контроля, составляют принципиальные основы налогового контроля. Можно выделить следующие группы принципов организации налогового контроля на территории Российской Федерации (таблица 1): ) правовая определенность; 2) административные принципы; ) этические принципы; ) экономическая эффективность.

Таблица 1 - Группы принципов налогового контроля

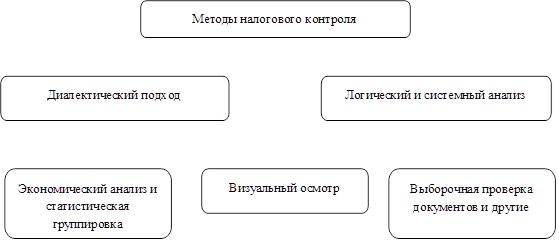

В рамках налогового контроля принцип законности проявляется, в частности, в том, что, согласно Налоговому Кодексу Российской Федерации, полномочия налоговых и таможенных органов, а также формы и методы налогового контроля устанавливаются исключительно Налоговым кодексом РФ. Кроме того, на налоговые органы возлагается обязанность осуществлять контроль за соблюдением налогового законодательства и принятых в соответствии с ним нормативных актов. На основе принципа юридического равенства в сфере налогообложения предполагается применение ставок налогов, налоговых льгот и вычетов ко всем участникам налоговых отношений не зависимо от их социального статуса, принадлежности к определенной национальности либо вероисповедания. Не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (за исключением таможенных пошлин), а также в зависимости от того, кто является налогоплательщиком или покупателем товаров, работ или услуг. Юридическая ответственность состоит в том, что к налогоплательщику, в случае совершения им правонарушения, должны применяться меры юридической ответственности. Необходимо заметить, что на любом этапе налоговых отношений, гарантируется защита прав субъектов этих отношений, в том числе и при проведении мероприятий налогового контроля. Любой субъект налоговой проверки может обжаловать действия и акты налоговых органов на любой стадии осуществления контрольной деятельности. Ни одна организация или физическое лицо не могут быть освобождены от проведения в отношении них налоговой проверки либо контроля. Именно в этом и заключается принцип всеобщности налогового контроля. Единство налоговой политики и системы налогов определяет осуществление налогового контроля на всей территории РФ в рамках единого правового поля, регистрацию налогоплательщиков в едином реестре РФ, единства форм, методов и порядка проведения налогового контроля, применяемых на всей территории России. Решение руководителя налогового органа определяется исходя из фактических результатов проведенного налогового контроля на основе объективности и достоверности, в этом состоит еще один принцип налогового контроля. Требование соблюдения специальных режимов получения сведений о налогоплательщике, которые концентрируются в налоговом органе, содержатся в нормах налогового законодательства. Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением сведений, определенных в НК РФ. Налоговая тайна не подлежит разглашению должностными лицами уполномоченных органов, привлекаемыми специалистами, экспертами, переводчиками за исключением случаев, предусмотренных федеральным законом. В этом заключается принцип соблюдения налоговой тайны. При проведении налогового контроля применяются общедоступные методы, представленные на рисунке 2.

Рисунок 2 - Методы налогового контроля

Налоговый контроль является частью финансового контроля и имеет целью мобилизацию налоговых доходов бюджетов всех уровней путем обеспечения полной собираемости налогов, установленных законодательством Российской Федерации. Согласно принципу гласности деятельность налоговых органов должна быть доступна для всех пользователей информации. Это достигается путем публикации официальных данных в средствах массовой информации. Налоговые органы, проводя контрольные мероприятия, должны исходить из презумпции добросовестности проверяемого ими лица и надлежащего исполнения им своих обязанностей. В соответствии со статьей 3 Налогового Кодекса РФ при выявлении противоречий или неясностей в налоговом законодательстве все сомнения, касающиеся оценки действий налогоплательщика, должны толковаться в его пользу. При проведении налогового контроля не допускается причинение ущерба проверяемой организации или физическому лицу. Убытки, причиненные неправомерными действиями налоговых органов или их должностных лиц при проведении налогового контроля, подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход). Противодействиепо уходу от налогов, а также предоставление стабильного поступления доходов в бюджет выступает главной целью в налоговом контроле.

Рисунок 3 - Схема организации налогового контроля

Процесс результативности в налоговом контроле определяется как: уровень мобилизации в бюджетную систему налоговых доходов и других платежей; - полнота учета налогоплательщиков и объектов налогообложения; снижение числа судебных разбирательств и жалоб налогоплательщиков на действие субъектов налогового контроля. Достижение равновесия общественных, корпоративных и личных экономических интересов участников налоговых правоотношений выступает целью в налоговом регулировании. Оно преследует интересы государства в бюджетно-налоговой сфере деятельности, то есть уставлено на наибольшее финансовое обеспечение общественных интересов. Процесс результативности в налоговом контроле определяется как: уровень мобилизации в бюджетную систему налоговых доходов и других платежей; полнота учета налогоплательщиков и объектов налогообложения; снижение числа судебных разбирательств и жалоб налогоплательщиков на действие субъектов налогового контроля. Налоговый контроль в современных условиях находится на стыке экономических, правовых процессов и его следует рассматривать с различных позиций, комплексно: как функцию управления государства финансами и экономикой; как систему государственных органов, осуществляющих государственный контроль в финансовой сфере; как особый вид деятельности по исполнению налогового законодательства, реализуемый уполномоченными органами и вытекающий из сущности налоговых отношений. Налоговый контроль проходит несколько стадий, представленных на рисунке 4.

Рисунок 4 - Стадии налогового контроля

Таким образом, налоговый контроль является не только особой деятельностью, но и может рассматриваться как функция (элемент) государственного управления экономикой. Взаимодействие всех составляющих налогового контроля находится в тесной связи с налоговым администрированием. Налоговый контроль кроме проверки полноты соблюдения налогового законодательства налогоплательщиками, налоговыми агентами и плательщиками сборов, включает в себя и такие мероприятия как: сбор информации о возможности увеличения налоговых поступлений в бюджет и улучшение налоговой дисциплины среди налогоплательщиков. В связи с этим возрастает роль налогового контроля в сфере налоговых отношений и расширяются его функции. Налоговый контроль выполняет контрольную функцию. Вместе с тем, в условиях современной российской экономики, где посредством налоговых поступлений формируется существенная часть бюджета, речь идет о реализации фискальной функции налогов. Следует признать, что, с ограничением сущности контроля лишь к обеспечению законности при уплате налогов и сборов, сужается его экономическая составляющая. Юридические и экономические элементы понятия представляют собой систему, находящуюся в динамике, дополняют друг друга. Так наполняемость бюджета (одна из функций налогового контроля) возможна при тщательном налоговом контроле, выявлении нарушителей и привлечению их к ответственности. Таким образом, налоговый контроль является не только особой деятельностью, но и может рассматриваться как функция (элемент) государственного управления экономикой. Взаимодействие всех составляющих налогового контроля находится в тесной связи с налоговым администрированием. Налоговый контроль кроме проверки полноты соблюдения налогового законодательства налогоплательщиками, налоговыми агентами и плательщиками сборов, включает в себя и такие мероприятия как: сбор информации о возможности увеличения налоговых поступлений в бюджет и улучшение налоговой дисциплины среди налогоплательщиков. В связи с этим возрастает роль налогового контроля в сфере налоговых отношений и расширяются его функции. Налоговый контроль выполняет контрольную функцию. Вместе с тем, в условиях современной российской экономики, где посредством налоговых поступлений формируется существенная часть бюджета, речь идет о реализации фискальной функции налогов. Следует признать, что, с ограничением сущности контроля лишь к обеспечению законности при уплате налогов и сборов, сужается его экономическая составляющая. Основная форма проведения налогового контроля - налоговые проверки налогоплательщиков. Проверки соблюдения законодательства о налогах (налоговый контроль), а также ряда других нормативных актов, в том числе и не относящихся к налоговому законодательству, то есть вся совокупность проверок отношений, в ходе которых формируются налоговые доходы государства, составляют понятие налоговых проверок. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 191; Нарушение авторского права страницы