|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка и анализ коммерческой эффективности инвестиционного строительного проектаСтр 1 из 4Следующая ⇒

Оценка и анализ коммерческой эффективности инвестиционного строительного проекта

Введение

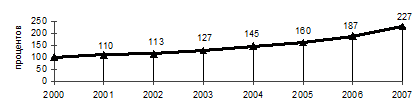

Обоснование эффективности осуществления инвестирования в отрасль «Строительство» Строительство представляет собой отдельную самостоятельную отрасль экономики страны, которая предназначена для ввода в действие новых, а также реконструкции, ремонта, расширения и технического перевооружения действующих объектов производственного и непроизводственного назначения. Определяющая роль отрасли строительство заключается в создании условий для динамичного развития экономики страны. Необходимость инвестирования в строительство связана с тем, что именно в этой отрасли создаются столь необходимые для развития современной экономики страны качественные автомобильные и железные дороги, электростанции, производственные помещения и другие объекты, образующие основные фонды хозяйственного комплекса страны. Строительство как отрасль экономики участвует в создании основных фондов для всех отраслей национального и регионального хозяйства. Продукцией капитального строительства являются вводимые в действие и принятые в установленном порядке производственные мощности и объекты непроизводственного назначения. По мере ввода в действие они становятся основными фондами. Инвестирование в строительство является эффективным. Такой вывод позволяет сделать анализ основных экономических показателей отрасли «Строительство». Ниже приведена динамика изменения некоторых из них.

Динамика объема работ, выполненных по виду деятельности «строительство»

Динамика инвестиций в основной капитал

Ввод в действие жилых домов

Таким образом, можно сделать вывод о том, что строительство является успешно развивающейся, стабильной отраслью. Строительство зданий и сооружений представляется надежным объектом инвестирования. Инвестор, вкладывая свои средства в строительство как минимум не проиграет. В современных условиях сохранности капитала предприятий угрожает ряд факторов. Одни из них является инфляция. Даже в том случае, если владелец денежных средств вложит свои деньги в банк, он все равно фактически потеряет какую-то долю своих средств ввиду снижения покупательской способности денег. Если предприятие хочет сохранить и приумножить свои финансовые средства, то оно должно инвестировать в строительство. Компания-инвестор, вкладывая в строительство, получит крупную отдачу от вложенного капитала. Эта отдача будет обеспечена высокой добавочной стоимостью на строительную продукцию. В среднем по отрасли «Строительство» добавочная стоимость на готовую строительную продукцию составляет порядка 45…50%. Анализ проектно-сметной документации и определение ключевых параметров

Был проведен анализ проектно-сметной документации (ПСД). На основе данных получены показатели, которые должны быть подвергнуты дальнейшему исследованию. . Сумма требуемых инвестиций. К=23 млн. руб. . Затраты на строительные работы Кс.р.= 11, 52 млн. руб. . Затраты на закупку оборудования Ко.= 8, 064 млн. руб. . Объем оборотного капитала Коб.кап.= 3, 456 млн. руб. . Доля собственных средств = 9, 2 млн. руб. . Продолжительность прединвестиционной стадии Тп.и.= 3 месяца. . Продолжительность стадии инвестирования Ти.= 14 месяцев. . Продолжительность предэксплуатационной фазы Тп.э.=2, 8 месяцев. На основе полученных показателей будет проведен дальнейший анализ эффективности инвестиционного проекта - строительство коттеджей

1.2 Анализ целевого рынка (сегмента) и прибыльности рассматриваемого вида деятельности Анализ целевого рынка Было проведено маркетинговое исследование, в результате которого был выявлен целевой рынок (целевая группа потребителей). Вся совокупность потребителей была разделена на основе следующих показателей, признаков и параметров: ) Демографический признак: сельские жители; городские жители. ) Уровень дохода: средний; выше среднего. ) Возрастной признак: до 50 лет; старше 50 лет. ) Состав семьи: до 3-х человек включительно; 4 человека и более. ) Социальный статус: рабочие; служащие; предприниматели. Было выявлено, что целевым рынком для рассматриваемого предприятия будут городские жители с доходом выше среднего до 50 лет. Состав семьи этой группы потребителей - до 3-х человек включительно. Эти потребители являются служащими и предпринимателями. Определение целевого сегмента рынка осуществлялось при помощи личных опросов потребителей. Опрос осуществлялся в форме ответа опрашиваемых на вопросы выданной анкеты. Анкета включала в свою структуру различные типы вопросов (с вариантами ответа, без вариантов ответа; ответы типа да/нет; вопросы со шкалой и др.). В предлагаемых анкетах потребители оценивали следующие характеристики коттеджей долговечность; дизайн; цена; престижность; теплостойкость. Перспективы изменения конъюнктуры целевых рынков. В условиях обостряющейся конкуренции потребители будут становиться все более разборчивыми в выборе той или иной предлагаемой продукции. Для анализа перспектив изменения вкусов потребителей необходимо выделить те характеристики, на которые потребители обращают внимание в первую очередь. Другими словами степень совершенства этих характеристик будет влиять на выбор потребителем предлагаемой на рынке продукции. Среди таких характеристик нужно выделить следующие: ) Цена; ) дизайн; ) шумоизолированность; ) сервис; ) гарантийное обслуживание. Присутствующие на рынке конкуренты совершенствуют следующие характеристики своей продукции: ) дизайн; ) теплостойкость; В связи с этим рассматриваемому в проекте предприятию будет необходимо направить свои усилия на снижение цены, повышение уровня качества сервиса. При этом дизайн, шумоизолированность должны будут характеризоваться средним уровнем качества своего исполнения в готовой продукции. Если предприятие будет концентрировать свои усилия на улучшении дизайна, повышения шумоизолированности и снижени цены, то оно будет нести высокие издержки производства. Кроме того такой вариант маркетинговой стратегии сопряжен с повышенным уровнем риска. Предприятия-конкуренты - это, как правило, предприятия со значительным опытом предпринимательской деятельности. Они хорошо знают потребности потребителей, тенденцию их изменения. Следовательно, вероятность того, что рассматриваемое в проекте предприятие, сможет создать продукцию, превосходящую продукцию конкурентов по выше указанным характеристикам низкая. Следовательно будет иметь место очень высокая степень риска того, что такая продукция не будет пользоваться спросом. Прединвестиционная стадия В процессе анализа прединвестиционной стадии инвестиционного проекта были проведены следующие действия: ) Оценка сроков прединвестиционной стадии; ) оценка общей суммы инвестиций на прединвестиционной стадии; ) оценка инвестиций (капиталовложений) на каждом шаге прединвестиционной стадии; ) разверстка суммы инвестиций, приходящейся на один шаг инвестирования, на определенные мероприятия прединвестиционной стадии; ) оценка инвестиций, осуществляемых на каждом шаге инвестиционного проекта, осуществляемых за счет собственных средств на прединвестиционной стадии; ) оценка инвестиций, осуществляемых на каждом шаге инвестиционного проекта, осуществляемых за счет заемных средств на прединвестиционной стадии; ) определено сальдо потока на каждом шаге прединвестиционной стадии; ) составлена таблица финансового потока на прединвестиционной стадии. Оценка сроков прединвестиционной стадии была произведена на основе экспертных оценок. Оценка общей суммы инвестиций была произведена на основе сопоставления рассматриваемого в проекте предприятия с аналогичными предприятиями. Оценка инвестиций на каждом шаге и разверстка инвестиций по видам мероприятий была основана на основе экспертных оценок и математического моделирования. Оценка инвестиций, осуществляемых за счет собственных и заемных средств была осуществлена из расчета того, что на инвестиции, осуществляемые за счет собственных средств приходится 40% всех капиталовложений.

Оценка сальдо потока. Сальдо потока = Приток-Отток.

Таблица финансового потока на прединвестиционной стадии.

Продолжительность прединвестиционной стадии составляет 3 месяца. Общая сумма инвестиций на прединвестиционную стадию составляет 691200 рублей. Доля затрат на прединвестиционную стадию от общей суммы капиталовложений составляет 3%. Инвестиционная стадия В процессе анализа инвестиционной стадии инвестиционного проекта были проведены следующие действия: 1) Оценка сроков инвестиционной стадии; ) оценка общей суммы инвестиций на инвестиционной стадии; ) оценка инвестиций (капиталовложений) на каждом шаге инвестиционной стадии; ) разверстка суммы инвестиций, приходящейся на один шаг инвестирования, на определенные мероприятия инвестиционной стадии; ) оценка инвестиций, осуществляемых на каждом шаге инвестиционной стадии инвестиционного проекта, осуществляемых за счет собственных средств; ) оценка инвестиций, осуществляемых на каждом шаге инвестиционной стадии инвестиционного проекта, осуществляемых за счет заемных средств; ) определено сальдо потока на каждом шаге инвестиционной стадии; ) составлена таблица финансового потока на инвестиционной стадии. Оценка сроков инвестиционной стадии была произведена на основе экспертных оценок. Оценка общей суммы инвестиций инвестиционной стадии была произведена на основе сопоставления рассматриваемого в проекте предприятия с аналогичными предприятиями. Оценка инвестиций на каждом шаге и разверстка инвестиций по видам мероприятий была основана на основе экспертных оценок и математического моделирования. Оценка инвестиций, осуществляемых за счет собственных и заемных средств была осуществлена из расчета того, что на инвестиции, осуществляемые за счет собственных средств приходится 40% всех капиталовложений.

Оценка сальдо потока. Сальдо потока = Приток-Отток. На инвестиционной стадии сальдо потока на каждом шаге потока = 0 рублей.

Продолжительность инвестиционной стадии составляет 14 месяцев. Общая сумма инвестиций на инвестиционную стадию составляет 22348800 рублей. Эксплуатационная стадия В процессе анализа эксплуатационной стадии инвестиционного проекта были проведены следующие действия: ) Оценка структуры постоянных затрат; ) оценка валовых постоянных издержек; ) оценка структуры переменных издержек; ) оценка валовых переменных издержек; ) анализ сальдо потока: оценка дохода, получаемого предприятия; оценка полных затрат; оценка прибыли; оценка чистой прибыли; оценка амортизации. Оценка постоянных и переменных затрат была основана на анализ структуры издержек аналогичных предприятий. В процессе анализа постоянных затрат были подвергнуты исследованию тарифы (расценки) на электроэнергию, газ, воду, отопление. При оценке переменных издержек учитывались существующие цены на сырье, материалы, предполагаемы транспортные расходы. При анализе сальдо производились следующие оценки: оценка дохода, получаемого предприятия:

Доход = P*Q

оценка полных затрат:

Полные затраты = VC + FC

оценка прибыли:

П = P*Q - C;

- оценка чистой прибыли:

ЧП = П - НП;

оценка амортизации:

А=Аздания+Аоборудования.

Калькуляция постоянных производственных затрат

Итого постоянные затраты в месяц = 1317170 руб. Данные затраты являются условно постоянными. При увеличении объема производства они увеличиваются. Тенденция их изменения является ступенчатой, т.е. схематически её можно изобразить следующим образом:

Рассматриваемое в проекте предприятие не будет увеличивать свой объем производства. Поэтому рассмотренные издержки можно считать не условно, а абсолютно постоянными.

Калькуляция переменных производственных затрат

Итого переменные производственные затраты =409000 р. Переменные издержки возрастают при увеличении объема производства. В нашем случае они будут увеличиваться при выходу предприятия на проектную мощность производства (первый месяц эксплуатационной стадии). После выхода на проектную мощность переменные издержки при нормальном функционировании предприятия увеличиваться не будут. Однако их считать постоянными нельзя. В любом случае будет иметь место некоторое колебание объема производства. Даже в том случае, когда объем производства не меняется, величина переменных издержек колеблется. Существование предприятия в абсолютно стабильной среде невозможно, всегда существуют какие-либо форс-мажорные ситуации, приводящие к увеличению переменных издержек. Сальдо финансового потока Результатом анализа эксплуатационной стадии является вывод о сальдо финансового потока. Для этого анализу были подвергнуты следующие показатели: Средний прогнозируемый спрос: Д=102 м.кв. Величина одной партии =255 м.кв. Объем производства Q=10 шт. Удельные производственные затраты: с=13264 руб./ед. Цена реализации: р=3640000 руб.

Таблица итоговых показателей сальдо финансового потока

С учетом анализа полученных данных были вычислены следующие показатели: ) Период окупаемости проекта: Токуп.=13, 3 мес. Такой период окупаемости является средним для аналогичных предприятий. ) Период эксплуатации здания ТЭ=25 лет После истечения этого периода предполагается кап. ремонт здания и последующая его эксплуатация. ) Период амортизации проекта. ТА=100/а ТА=10 лет. а - норма амортизации. а = 10, 0%

3. Собственный капитал прибыльность инвестиция финансирование Собственные средства предприятия, направленные на инвестирование, можно разделить на следующие группы: ) Часть чистой прибыли, изъятая из оборота предприятия; ) выручка от продажи основных фондов; ) иммобилизированные оборотные средства (изъятые из оборота и превращенные в деньги); ) взносы собственников предприятия в уставный фонд. Предприятие-инвестор - это устойчивое, стабильно развивающееся строительное предприятие. Данное предприятие уже продолжительное время присутствует на рынке строительных работ. Это позволяет предприятию-инвестору изъять из своего коммерческого оборота часть чистой прибыли, полученной им в прошлом. В прошлом эта прибыль перечислялась предприятием на его депозитный счет в коммерческом банке. В настоящее время срок депозита истекает и предприятие направит полученные финансовые средства на реализацию рассматриваемого проекта. Предприятие-инвестор имеет возможность продать часть своих основных фондов. Среди них можно выделить: строительное оборудование (краны, экскаваторы, грейдеры); часть неиспользуемых зданий и сооружений. Такие мероприятия предприятию позволяет осуществить сокращение объема производства. По этой же причине у организации-инвестора возникают дополнительные возможности для того, чтобы изъять из оборота часть оборотного капитала. На общем собрании собственников было принято решение о том, что часть уставного фонда будет направлена на реализацию рассматриваемого инвестиционного проекта. Путем реализации вышеуказанных мероприятий (изъятие чистой прибыли, реализация основных фондов, вывод оборотных средств, изъятие взносов собственников в уставный капитал) позволят предприятию обеспечить приток финансовых средств в финансовый поток инвестиционного проекта на сумму 9, 2 млн. руб. Эта сумма составляет 40% от всех капиталовложений, которые требуются для реализации инвестиционного проекта. Оценка цены источника капитала. Цена собственного капитала = ds = 17%. Этот показатель далее будет использован нами при расчете эффективности проекта. Эффективность проекта будет оцениваться путем расчета показателя NPV. Схема собственного капитала

При выбранном подходе собственные и заемные средства рассматриваются раздельно. На инвестиционной стадии отображаются только собственные средства инвестора. Они дисконтируются по норме упущенной выгоды собственного капитала. На эксплуатационной стадии отображаются суммы возврата долга и суммы процентов. Их распределение во времени связано с конкретными условиями кредитного договора и особенностями инвестиционного проекта. В рассматриваемом проекте примем, что кредит будет погашаться равными частями в течение четырех лет после завершения инвестиционной стадии. Предприятие-инвестор будет каждый месяц возвращать одинаковую сумму процентов = 331200 руб. Такая схема подходит и для инвестора, и для кредитора.

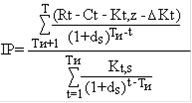

Схема собственного капитала 1. Чистый приведенный доход (NPV) - разность доходов и расходов, дисконтированных на начало периода инвестирования. Если NPV> 0, то проект считается эффективным. В противном случае - неэффективным (убыточным).

Rt - доход, получаемый предприятием на t-м шаге эксплуатационной стадии. Ct - общие издержки производства на t-м шаге эксплуатационной стадии. Kt, z - сумма возврата долга; ∆ Kt - сумма процентов на оставшуюся сумму долга. ds - ставка дисконтирования по собственному капиталу. Кt, s - объем инвестиций, осуществленных за счет собственных средств на t-м шаге инвестиционной стадии проекта. В результате математического расчета было определено, что: NPV=1671411, 7; > 0 - проект эффективен. . Индекс прибыльности (IP) - отношение приведенной (дисконтированной) стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций.

В результате математического расчета было определено, что: IP=3, 5. IP> 1 - проект эффективен. . Внутренняя норма доходности (IRR) - это такая ставка дисконта, при которой NVP=0. IRR - внутренний показатель проекта, который показывает, при каком наименьшем дисконте проект будет бесприбыльным (NPV=0).

IRR=0, 27099875 - при ставке дисконта 0, 27099875 проект становится бесприбыльным. . Период окупаемости проекта (РВР) - это время, за которое сумма будущей чистой прибыли будет равна сумме инвестиций, приведенных к одному и тому же периоду времени; либо NVP=0. Для определения РВР проекта по схеме собственного капитала воспользуемся следующей таблицей:

Таким образом можно сделать вывод о том, что проект окупится на седьмом шаге (месяце) эксплуатационной стадии. РВР = 7 месяцев. 3.

В результате математического расчета было определено, что: IP=5, 248. IP> 1 - проект эффективен. 4. Внутренняя норма доходности (IRR) - это такая ставка дисконта, при которой NVP=0. IRR - внутренний показатель проекта, который показывает, при каком наименьшем дисконте проект будет бесприбыльным (NVP=0).

IRR=d*=0, 249654703 При ставке дисконтирования d=0, 249654703 проект становится бесприбыльным. 5. Период окупаемости проекта (РВР) - это время, за которое сумма будущей чистой прибыли будет равна сумме инвестиций, приведенных к одному и тому же периоду времени; либо NVP=0. Для определения РВР проекта по схеме собственного капитала воспользуемся следующей таблицей:

РВР=7 мес. Таким образом, можно сделать вывод о том, что проект окупится на седьмом месяце эксплуатационной стадии проекта. Заключение Вывод о результатах оценки эффективности. На основе проведенной оценки эффективности можно сделать вывод о том, что выбранный вид деятельности является перспективным для предприятий Московской области по следующим причинам: . Предприятиям-потребителям выпускаемой рассматриваемым в проекте предприятием продукции выгоднее закупать окна ПВХ у отечественного производителя. В этом случае затраты на транспортировку продукции ниже. Кроме того отсутствуют затраты на уплату таможенных пошлин. Также необходимо отметить, что заграничная продукция (окна ПВХ) не всегда соответствует климатическим требованиям центрального региона Российской Федерации. В связи с этим можно сделать вывод о том, что выпускаемая отечественным предприятием продукция будет пользоваться спросом. . В связи с увеличением объема работ (строительно-монтажных и ремонтно-строительных) в отрасли «строительство» в будущем будет увеличиваться объем спроса на окна ПВХ, выпускаемые предприятием, рассматриваемом в проекте. . Род предпринимательской деятельности по выпуску окон ПВХ является стабильно развивающимся. В настоящее время нельзя сказать, что рынок вышеуказанного продукта перешел в стадию насыщения, т.е. спрос на окна ПВХ в среднесрочной (3-5 лет) перспективе уменьшаться не будет. По этим причинам у предприятия появляется возможность установить наценку на свою продукцию = 25%. Такая добавочная стоимость является средней для аналогичных предприятий. Благодаря этому окупаемость проекта наступит на 14 месяце его эксплуатации. Общий вывод по проведенному анализу инвестиционного проекта заключается в том, что проект является эффективным. Род предпринимательской деятельности рассмотренного предприятия в настоящее время является одним из наиболее рентабельных и функционирует согласно социальной программе государства. Оценка и анализ коммерческой эффективности инвестиционного строительного проекта

Введение

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 49; Нарушение авторского права страницы