|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Заемные средства инвестирования ⇐ ПредыдущаяСтр 4 из 4

Среди заемных средств инвестирования можно выделить следующие: ) Коммерческие кредиты банков; ) эмиссия облигаций предприятия; ) государственный кредит. Коммерческий кредит будет выдан предприятию инвестору под 15% годовых. Коммерческий кредит будет выдаваться частями. Суммы кредита будут выдаваться по мере их необходимости для инвестирования проекта. Предприятие-инвестор будет выпускать облигации. Предприятие будет выпускать облигации с нулевым купоном, по которым не выплачиваются так называемые купоны - проценты. В нашем случае предприятие-эмитент будет продавать такие облигации с 10%-й скидкой. Государственный кредит будет выдан под 7% годовых. Он также будет выдаваться предприятию-инвестору частями. Эти суммы финансовых средств будут выдаваться в тот момент времени, когда они будут реально необходимы для финансирования проекта. Оценка цены источника капитала. Цена заемного капитала = dz = 18%. Этот показатель, как и цена собственного капитала, будет использован при расчете полной цены инвестиций, а также при определении эффективности инвестиционного проекта. Оценка полной цены инвестиций

Полная цена инвестиций выражается так называемым показателем dwacc.

dwacc = a*ds + (1-a)*dz. a=40%=0, 4 - доля собственного капитала в общем объеме инвестиций. ds=17% - цена собственного капитала. dz=18% - цена заемного капитала. dwacc = 0, 4*17 + (1-0, 4)*18=6, 8+10, 8=17, 6. Вычисленный нами показатель будет использован далее, при определении эффективности проекта по схеме средневзвешенного капитала.

4. Схема собственного капитала

При выбранном подходе собственные и заемные средства рассматриваются раздельно. На инвестиционной стадии отображаются только собственные средства инвестора. Они дисконтируются по норме упущенной выгоды собственного капитала. На эксплуатационной стадии отображаются суммы возврата долга и суммы процентов. Их распределение во времени связано с конкретными условиями кредитного договора и особенностями инвестиционного проекта. В рассматриваемом проекте примем, что кредит будет погашаться равными частями в течение четырех лет после завершения инвестиционной стадии. Предприятие-инвестор будет каждый месяц возвращать одинаковую сумму процентов = 331200 руб. Такая схема подходит и для инвестора, и для кредитора.

Схема средневзвешенного капитала

Схема средневзвешенного капитала является более простой по сравнению с предыдущей. По ней на инвестиционной стадии рассматривается общая сумма инвестиций без разделения на собственные и заемные средства финансирования. На эксплуатационной стадии отображать возврат основной суммы долга не нужно. Такая схема подходит лучше для инвестора, а не кредитора.

. Схема собственного капитала 1. Чистый приведенный доход (NPV) - разность доходов и расходов, дисконтированных на начало периода инвестирования. Если NPV> 0, то проект считается эффективным. В противном случае - неэффективным (убыточным).

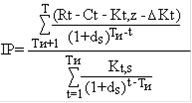

Rt - доход, получаемый предприятием на t-м шаге эксплуатационной стадии. Ct - общие издержки производства на t-м шаге эксплуатационной стадии. Kt, z - сумма возврата долга; ∆ Kt - сумма процентов на оставшуюся сумму долга. ds - ставка дисконтирования по собственному капиталу. Кt, s - объем инвестиций, осуществленных за счет собственных средств на t-м шаге инвестиционной стадии проекта. В результате математического расчета было определено, что: NPV=1671411, 7; > 0 - проект эффективен. . Индекс прибыльности (IP) - отношение приведенной (дисконтированной) стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций.

В результате математического расчета было определено, что: IP=3, 5. IP> 1 - проект эффективен. . Внутренняя норма доходности (IRR) - это такая ставка дисконта, при которой NVP=0. IRR - внутренний показатель проекта, который показывает, при каком наименьшем дисконте проект будет бесприбыльным (NPV=0).

IRR=0, 27099875 - при ставке дисконта 0, 27099875 проект становится бесприбыльным. . Период окупаемости проекта (РВР) - это время, за которое сумма будущей чистой прибыли будет равна сумме инвестиций, приведенных к одному и тому же периоду времени; либо NVP=0. Для определения РВР проекта по схеме собственного капитала воспользуемся следующей таблицей:

Таким образом можно сделать вывод о том, что проект окупится на седьмом шаге (месяце) эксплуатационной стадии. РВР = 7 месяцев. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 32; Нарушение авторского права страницы