|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Аналитические инструменты формирования портфеля инновационно-инвестиционных проектов и бюджета капиталовложений.Стр 1 из 5Следующая ⇒

Внутренний уровень доходности (IRR) проектов - его экономический смысл, методика расчета, преимущества и ограничения в его применении. IRR – это такая процентная ставка, при применении которой в качестве коэффициента дисконтирования, в формуле расчета чистого дисконтированного дохода, ЧДД будет равен нулю. Это определенная граница окупаемости инвестиций, по аналогии с точкой безубыточности компании. При таком значении ставки процента дисконтирования, финансовая организация или частный инвестор смогут гарантировано возвратить свои вложения, с нулевой прибылью. Первый способ применения показателя IRR – оценка прибыльности инвестиции. Чем выше значение, тем предпочтительней данный проект. Второе приложение показателя – определение максимальных годовых ставок привлечения заемного капитала. Особенно важное значение IRR приобретает в случае банковского кредитования финансирования проекта. Если процентная ставка по займу выше запланированной рентабельности, разница между суммами исходящих и входящих денежных потоков приобретет отрицательное значение, что означает убыток. Расчет IRR можно производить четырьмя способами: вручную по формуле, пользуясь встроенной функцией Excel, графическим методом и с помощью онлайн-калькулятора.

Плюсы, которые делают использование IRR эффективным: · возможность выбора между несколькими проектами в рамках новых или существующих предприятий. Чем больше значение внутренней нормы доходности, тем больше прибыли можно извлечь, обеспечив привлечение более дешевого по стоимости кредита или инвестиционного капитала; · показатель позволяет сравнить несколько проектов с различными периодами инвестирования, отличающимися продолжительностью по времени. Соответственно, инвестор или кредитная организация выберет тот проект, который позволит больше заработать на капитале в долгосрочной перспективе. Недостатки и минусы использования внутренней нормы доходности: · невозможность на 100% точного прогнозирования величины выплат по вложенному капиталу; · показатель IRR достаточно прост по структуре и не учитывает большое количество факторов внутренней и внешней среды, которые могут существенно повлиять на доходность проекта. · отсутствие инструмента расчета суммы притока денег в абсолютном выражении, так как IRR, как относительный показатель, характеризует только ту процентную ставку, до которой вложения капитала остаются прибыльными. · в расчете не учитываются возможные процессы реинвестирования; · расчет IRR не предусматривает возможность учета тех прибылей, которые включаются в инвестиционные затраты за счет процентных доходов от их использования, что дает не совсем точную оценку нормы доходности проекта.

Виды рисков и их классификация по этапам осуществления инвестиционных проектов. Финансовые последствия воздействия различных видов рисков на доходность инновационно-инвестиционных проектов. Риск инвестиционного проектаэто появление неопределенности в результатах будущей реализации инвестиционной идеи, это вероятность не получения запланированного уровня дохода либо другого положительного эффекта, это негативные последствия от осуществления инвестиционной деятельности участниками проекта. Виды рисков: · природно-экологические (ущерб, возникший по причине воздействия природных явлений таких как пожар, наводнение и т.п.) · коммерческие (ущерб, возникший в результате осуществления финансовой и производственной деятельности) · политические (потери в результате принятия политических решений, законотворческой деятельности т.п.) · социальные (социальная напряженность, бунты, протесты, митинги) · транспортные · профессиональные (потери в результате ошибок в выполнении должностных обязанностей). Проектные риски прединвестиционного этапа. Эти риски связаны с выбором инвестиционной идеи, подготовкой бизнес-планов, рекомендуемых к использованию инвестиционных товаров, обоснованностью оценки основных результативных показателей проекта. Проектные риски инвестиционного этапа. В состав этой группы входят риски несвоевременного осуществления строительно-монтажных работ по проекту; неэффективный контроль за качеством этих работ; неэффективное финансирование проекта по стадиям его строительства; низкое ресурсное обеспечение выполняемых работ. Проектные риски постинвестиционного (эксплуатационного) этапа. Эта группа рисков связана с несвоевременным выходом производства на предусмотренную проектную мощность; недостаточным обеспечением производства необходимыми сырьем и материалами; неритмичной поставкой сырья и материалов; низкой квалификацией операционного персонала; недостатками в маркетинговой политике и т.п.

Анализ PI-индекса Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI). NPV, то есть дисконтированный суммарный денежный поток наглядно показывает, сколько средств получит финансист за один оборот капитала. Таким образом, анализ дает двойные итоги: абсолютный и относительный. Рассчитанный индекс доходности инвестиций прост в оценке. Если сравнивать его с единицей, возможны три варианта: PI > 1. Проект заслуживает внимания и подробного анализа на предмет выявления возможных ошибок. Необходимо перепроверить все исходные данные. Бывает, что влияющие на успех факторы дают погрешности в вычислениях. Если расчеты подтверждаются, инвестиция целесообразна. PI = 1. По критерию NPV наблюдается стопроцентная самоокупаемость без прибыли. В некоторых деловых кругах такой результат называют «бульоном с варенных яиц». Если модификация бизнес-проекта не позволяет выжать из него более высокую рентабельность, от финансирования лучше отказаться. PI < 1. У каждого финансиста свое нормативное значение индекса прибыльности, но если расчет дает результат меньше единицы, это означает одно – убыточность деятельности. Денежный поток, инициируемый инвестициями, настолько скуден, что не покрывает вложений. По своей сути PI – норма прибыли инвестора плюс единица. Для его расчета целесообразно использовать программу EXEL или онлайн-калькулятор. Инвестиционный меморандум. Основная задача - просчитать и выявить тот этап развития, когда предприятию будут необходимы финансовые инвестиции, написание инвестиционного меморандума и привлечь стратегические инвестиции в свой проект. Сценарии развития событий: • Пессимистичный сценарий (рассчитываются все возможные последствия недостаточного финансирования и связанные с этим показатели рентабельности и риски для бизнеса). • Оптимистичный сценарий развития событий -отразжаются экономические показатели при достаточном финансировании. Бизнес-план. • Обзор состояния отрасли (производства), к которой относится предприятие. • Производственный план реализации проекта. • План маркетинга и сбыта продукции. • Финансовый план реализации проекта. - прогноз объемов продаж. - расчет затрат на реализуемую продукцию и услуги. - расчет обеспеченности сырьем, энергией, водой (технической и питьевой), запасными частями и эксплуатационными материалами на первые пять лет, а также обеспеченность трудовыми ресурсами. - прогноз издержек (условно-постоянных, условно-переменных и суммарных) по годам. - расчет планируемой прибыли. - анализ точки критического объема реализации. - описание источников финансирования. • Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта.

Метод долевой премии. Некоторые менеджеры, стремясь упростить расчеты, добавляют к базовой ставке всего одну рисковую премию – «за долевой характер вложений». При этом в качестве базовой ставки они используют рыночную стоимость заемного капитала. Этот метод также имеет недостатки (необоснованность единой премии для всех компаний, недостаточный учет факторов, влияющих на риск инвестирования). Однако его неоспоримым достоинством является простота. Вместе с тем он чаще других методов дает правдоподобные результаты и потому может быть использован либо для относительно малых, некотируемых компаний, либо для проверки результатов других методов, которые базируются на более сложных статистических процедурах. Как известно, такие методы хотя и более обоснованны, по способны давать «сбои», связанные с непредставительными результатами статистических наблюдений. Содержание концепции соотношения риска и доходности вложений и прикладные аспекты ее применения Аналитические инструменты формирования портфеля инновационно-инвестиционных проектов и бюджета капиталовложений. И нвестиционный проект - обоснование экономической целесообразности, объемов и сроков капитальных вложений (КВ), в том числе необходимая проектно-счетная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами, + описание практических действий по осуществлению инвестиций (бизнес-план). 1 группа – критерии основанные на дисконтированных оценках (учитывают фактор времени ): 1)Метод расчета чистого приведенного эффекта (NPV) –сопоставляет величины исходной инвестиции с общей суммой дисконтированных денежных поступлений:

t = 1, 2, ..., n (или время действия инвестиции). 2)Метод расчета индекса рентабельности инвестиций(PI). Относительный показатель, характеризующий уровень доходов на единицу затрат, рассчитывается как отношение текущей стоимости будущего денежного потока к первоначальным затратам на проект:

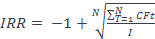

Если КВ, осуществляются в несколько этапов, то: 3)Метод расчета внутренней нормы рентабельности(IRR). Максимально приемлемая ставка дисконтирования, при которой можно инвестировать средства без каких-либо потерь для собственника (при данном коэффициенте дисконтирования NPV=0). Если: IRR> = требуемой нормы доходности (которая складывается из рентабельности, инфляции и рисков), то проект принимается; IRR<, то проект отклоняется IRR=, то проект обеспечивает получение желаемого результата, покрывает риски. 4) Модифицированная внутренняя норма доходности (MIRR). Скорректированная с учетом нормы реинвестиции IRR:

It - отток ДС в периоде t = 0, 1, 2, ... n (по абсолютной величине); r - ставка дисконтирования; d - уровень реинвестиций (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций); n - число периодов. 4)Дисконтированный срок окупаемости ( DPP) – это время в течении, которого вложенные инвестиции окупятся получаемыми доходами:

2 группа – критерии, основанные на учетных оценках, т.е. не учитывают фактор времени: 1)Срок окупаемости инвестиций (PP)– показывает число лет, в течение которых вложения инвестиций покрываются номинальными доходами, т.е. 2)Коэффициент эффективности инвестиций(ARR). При наличии двух альтернатив выбирается тот проект, по которому ARR выше. ARR= Средняя годовая прибыль/Средний объем инвестиций, или Отбор и реализация проектов из портфеля возможных инвестиций осуществляются в рамках составления бюджета капитальных вложений. В бюджет капиталовложений можно включить все проекты, удовлетворяющие критерию или совокупности критериев, принятых в данной компании, при этом необходимо учитывать следующее: - проекты могут быть как независимыми, так и альтернативными; - поиск источников финансирования проекта при включении его в бюджет; - стоимость капитала, не одинакова для всех проектов, может меняться от степени риска; - число проектов, принимаемых к финансированию, не может быть бесконечно большим из-за увеличения стоимости капитала при росте объема предполагаемых капиталовложений. - учёт ресурсных и временных ограничений при разработке бюджета. На практике используют два основных подхода к формированию бюджета капиталовложений: 1. на основе применения критерия «внутренняя норма прибыли инвестиций». Все доступные проекты упорядочиваются по убыванию IRR. Выбирается проект с IRR > WACC (стоимости капитала). 2. на основе применения критерия «Чистый приведенный эффект». Суть подхода: если никаких ограничений нет, то применяется методика бюджетирования, включающая следующие процедуры: · устанавливается значение ставки дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования; · все независимые проекты с NPV> 0 включаются в портфель; · из альтернативных проектов выбирается проект с максимальным чистым приведенным эффектом. Зачастую важен также срок окупаемости, поэтому следует пользоваться несколькими, а не одним критерием.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 248; Нарушение авторского права страницы

где: N – количество расчетных периодов; CF – размеры поступлений по каждому периоду; I – общая сумма инвестиции.

где: N – количество расчетных периодов; CF – размеры поступлений по каждому периоду; I – общая сумма инвестиции. , при NPV> 0 - проект принимается, NPV< 0 – отвергается, NPV=0 - проект ни прибыльный, ни убыточный. Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя следующий NPV:

, при NPV> 0 - проект принимается, NPV< 0 – отвергается, NPV=0 - проект ни прибыльный, ни убыточный. Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя следующий NPV:  , где CFt - приток ДС в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - ставка дисконтирования; n - суммарное число периодов (интервалов, шагов)

, где CFt - приток ДС в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - ставка дисконтирования; n - суммарное число периодов (интервалов, шагов) . Если: PI> 1 –принимается, PI< 1 - отвергается, PI =0 - ни приб., ни убыточный.

. Если: PI> 1 –принимается, PI< 1 - отвергается, PI =0 - ни приб., ни убыточный.

, где CFt - приток ДС в период t; It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов; t = 0, 1, 2, .., n.

, где CFt - приток ДС в период t; It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов; t = 0, 1, 2, .., n. , где CFt - приток ДС в периоде t = 1, 2, ...n;

, где CFt - приток ДС в периоде t = 1, 2, ...n;  , где n - число периодов; CFt - приток денежных средств в период t; r - ставка дисконтирования; Io - величина исходных инвестиций в нулевой период.

, где n - число периодов; CFt - приток денежных средств в период t; r - ставка дисконтирования; Io - величина исходных инвестиций в нулевой период. , где n - число периодов; CFt - приток денежных средств в период t; IC - величина исходных инвестиций в нулевой период.

, где n - число периодов; CFt - приток денежных средств в период t; IC - величина исходных инвестиций в нулевой период. .

.