|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Прогноз объемов производства и реализации продукции. ⇐ ПредыдущаяСтр 3 из 3

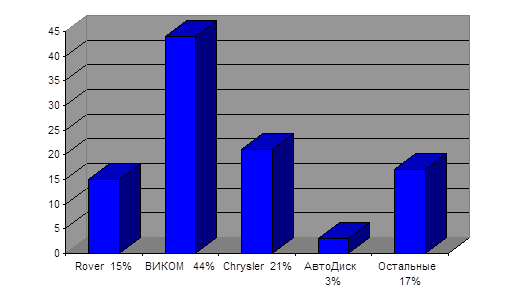

В данное время, когда РФ стремительно движется к рыночной экономике, приходится приспосабливаться к времени и подстраиваться под рынок. Здесь возможно стоит брать основы у зарубежных производителей, так как они уже далеко впереди в развитие рыночной экономике и их опыт проверен временим. Ведь последние нормы требуют чтобы было и красиво, и практично, и приемлемо в цене - именно этим руководствуются при выборе покупке, что прямо указывает на развитие рыночной экономике. Автомобилестроение, по последнем данным производителей, сейчас эта отрасль является одной из наиболее перспективных и развивающимся производств, что делает не менее прибыльным и выпуск аксессуаров, составных и комплектующих для автотранспорта. Автомобильные диски является и аксессуаром, и комплектующим, в данном случае это зависит от декоративности модели диска. А значит, это производство заведомо будет прибыльным. Рассмотрим графики предпочтений покупателей на данном сегменте рынка сейчас. Динамика вступления фирмы на рынок. Планируемое положение через 3 года, в 2001 году. Планируемое положение через 3 года, в 2001 году. Планируемое положение через 3 года, в 2001 году. По данным таблиц, показывающих развивающуюся тенденцию предпочтений потребностей потребителями к различным фирмам, представляющим данную продукцию. (построена таблица №9 - где в краткой форме изложен предполагаемый рост объема производства. Здесь идет прямой учет всего объема производства (доля рынка плюс поставка на завод) на ближайшие 3 года. Цена за единицу варьируется из-за снижения цены и учета затрат на доставку дисков до автомобильного завода ВАЗ, так же эта скидка идет на пополнение нашего производства новыми формами.) Таблица 6.4

Таблица 6, 6. Расчеты на 2000, 2001 и 2002 год. (обоснование предполагаемой выручки с учетом снижения себестоимости, цены, из-за увеличения объема продаж.)

Таблица 6, 7. Расчеты на 2000, 2001, 2002 год. (Вспомогательная таблица расчетов новой себестоимости)

Процентное распределение прибыли. Таблица 6, 8.

В данном балансе средства из раздел 'нераспределённая прибыль' планируется направить на поощрения труда рабочих, проведения праздничных мероприятий и иных, производственных, но необязательных мероприятий. Резервный фонд рассчитан на сглаживание расчетов по зарплате, выделения рассрочек покупателям, и иным независящим от деятельности предприятия факторам.

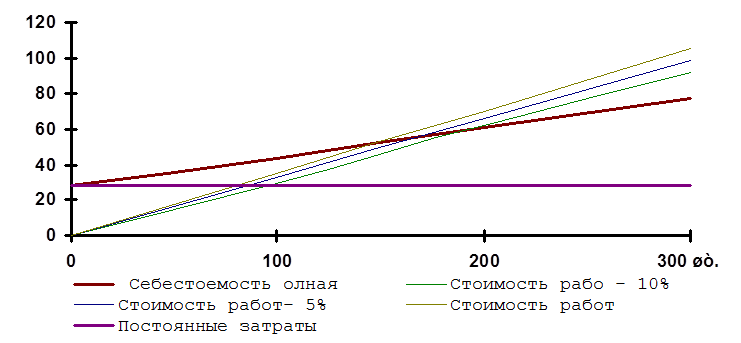

График достижения безубыточности.

В данном графике, для определения порога рентабельности воспользовались универсальным уравнением: выручка + переменные затраты = нулевая прибыль + постоянные затраты. Отсюда следует порог рентабельности = (постоянные издержки)/((цена реализации)-(перемененные затраты)). График позволяет наглядно определить предполагаемую безубыточность производство. Безубыточность наступает при уравнивание общей стоимости работ и полной стоимости затрат. По экономическим расчетам на данном производстве достигается при цене 450 рублей и месячном объеме производства в 150 шт, Здесь же можно определить безубыточность со скидкой 5%(165 шт.) и 10%(180 шт.) Расчет коэффициентов финансовой оценки. · Рентабельность продукции = Прибыль / Полная себестоимость = 1 468 000 / 4 352 000 = 0.25 · Рентабельность продаж = Балансовая прибыль / Выручка = 1 468 000 / 5 820 000 = 0, 19 · Норма прибыли = выделяемая прибыль / Инвестиции = 172 000 / 900 464 = 0, 2 Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1017; Нарушение авторского права страницы