|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды средних величин и методы их расчета

На этапе статистической обработки могут быть поставлены самые различные задачи исследования, для решения которых нужно выбрать соответствующую среднюю. При этом необходимо руководствоваться следующим правилом: величины, которые представляют собой числитель и знаменатель средней, должны быть логически связаны между собой. Используются две категории средних величин:

Первая категория степенных средних включает: Вторая категория (структурные средние) - это Введем следующие условные обозначения:

Различные средние выводятся из общей формулы степенной средней:

при k = 1 - средняя арифметическая; k = -1 - средняя гармоническая; k = 0 - средняя геометрическая; k = -2 - средняя квадратическая. Средние величины бывают простые и взвешенные.

Формула средней арифметической ( простой ) имеет вид

где n - численность совокупности. Например, средняя заработная плата работников предприятия вычисляется как средняя арифметическая:

Определяющими показателями здесь являются заработная плата каждого работника и число работников предприятия. При вычислении средней общая сумма заработной платы осталась прежней, но распределенной как бы между всеми работниками поровну. К примеру, необходимо вычислить среднюю заработную плату работников небольшой фирмы, где заняты 8 человек:

При расчете средних величин отдельные значения признака, который осредняется, могут повторяться, поэтому расчет средней величины производится по сгруппированным данным. В этом случае речь идет об использовании средней арифметической взвешенной, которая имеет вид

Так, нам необходимо рассчитать средний курс акций какого-то акционерного общества на торгах фондовой биржи. Известно, что сделки осуществлялись в течение 5 дней (5 сделок), количество проданных акций по курсу продаж распределилось следующим образом: 1 - 800 ак. - 1010 руб. 2 - 650 ак. - 990 руб. 3 - 700 ак. - 1015 руб. 4 - 550 ак. - 900 руб. 5 - 850 ак. - 1150 руб. Исходным соотношением для определения среднего курса стоимости акций является отношение общей суммы сделок (ОСС) к количеству проданных акций (КПА): ОСС = 1010 ·800+990·650+1015·700+900·550+1150·850= 3 634 500; КПА = 800+650+700+550+850=3550. В этом случае средний курс стоимости акций был равен

Необходимо знать свойства арифметической средней, что очень важно как для ее использования, так и при ее расчете. Можно выделить три основных свойства, которые наиболее всего обусловили широкое применение арифметической средней в статистико-экономических расчетах. Свойство первое ( нулевое ): сумма положительных отклонений индивидуальных значений признака от его среднего значения равна сумме отрицательных отклонений. Это очень важное свойство, поскольку оно показывает, что любые отклонения (как с +, так и с -), вызванные случайными причинами, взаимно будут погашены. Доказательство:

Свойство второе ( минимальное ): сумма квадратов отклонений индивидуальных значений признака от средней арифметической меньше, чем от любого другого числа (а), т.е. есть число минимальное. Доказательство. Составим сумму квадратов отклонений от переменной а:

Чтобы найти экстремум этой функции, необходимо ее производную по а приравнять нулю:

Отсюда получаем:

Следовательно, экстремум суммы квадратов отклонений достигается при Свойство третье: средняя арифметическая постоянной величины равна этой постоянной: Кроме этих трех важнейших свойств средней арифметической существуют так называемые расчетные свойства, которые постепенно теряют свою значимость в связи с использованием электронно-вычислительной техники:

Простая средняя гармоническая используется тогда, когда веса значений признака одинаковы. Ее формулу можно вывести из базовой формулы, подставив k = -1:

К примеру, нам нужно вычислить среднюю скорость двух автомашин, прошедших один и тот же путь, но с разной скоростью: первая - со скоростью 100 км/ч, вторая - 90 км/ч. Применяя метод средней гармонической, мы вычисляем среднюю скорость:

В статистической практике чаще используется

Данная формула используется в тех случаях, когда веса (или объемы явлений) по каждому признаку не равны. В исходном соотношении для расчета средней известен числитель, но неизвестен знаменатель. Например, при расчете средней цены мы должны пользоваться отношением суммы реализации к количеству реализованных единиц. Нам не известно количество реализованных единиц (речь идет о разных товарах), но известны суммы реализаций этих различных товаров. Допустим, необходимо узнать среднюю цену реализованных товаров:

Получаем

Если здесь использовать формулу средней арифметической, то можно получить среднюю цену, которая будет нереальна:

Для

Для

Формула

Формула

В итоге можно сказать, что от правильного выбора вида средней величины в каждом конкретном случае зависит успешное решение задач статистического исследования. Выбор средней предполагает такую последовательность: а) установление обобщающего показателя совокупности; б) определение для данного обобщающего показателя математического соотношения величин; в) замена индивидуальных значений средними величинами; г) расчет средней с помощью соответствующего уравнения.

Статистическое изучение вариации Вариацией признака называется различие численных значений признака у отдельных единиц совокупности. Размеры вариации позволяют судить, насколько однородна изучаемая группа и, следовательно, насколько характерна средняя по группе. Изучение отклонений от средних имеет большое практическое и теоретическое значение, так как в отклонениях проявляется развитие явления. Статистические данные представлены в рядах распределения. В зависимости от признака, положенного в основу группировки данных, различают атрибутивные и вариационные ряды. Числовые значения признака, встречающееся в данной совокупности называется вариантами значений. Статистические данные без какой-либо систематизации образуют первичный ряд. Пример.

При наличии достаточно большого количества вариантов значений признака для его изучения необходимо упорядочения первичный ряд, т.е. проранжировать – расположить все варианты ряда в возрастающем (или убывающем) порядке.

При рассмотрении ранжированных данных можно увидеть, что варианты значений признака у отдельных единиц повторяются. Число повторений отдельных вариантов называют частотой повторения ( По характеру вариации различают дискретные и непрерывные признаки. Дискретные признаки отличаются друг от друга на некоторое прерывное число. Таблица 16 Распределение рабочих цеха по квалификации

Вместо абсолютного числа рабочих, имеющих определенный разряд, можно установить долю рабочих этого разряда. Частоты, представленные в относительном выражении, называют частостями и обозначают

Частости могут быть выражены в долях единицы или в процентах. Накопленные частоты определяют последовательным суммированием частот. Непрерывные признаки могут отличаться один от другого на сколь угодно малую величину и в определенных границах принимать любые значения. Для построения ряда распределения непрерывных признаков, значения вариантов указываются в интервалах «от – до». При построении интервальных рядов необходимо определить число интервалов и определить величину интервала:

Если вариационный ряд дан в неравных интервалах, то для правильного представления о характере распределения необходимо рассчитать абсолютную и относительную плотности распределения. Абсолютная плотность:

где Относительная плотность:

где Эти показатели используют для преобразования интервалов, если данные собраны по различным совокупностям и по разному обработаны:

Для характеристики размера вариации используются специальные показатели колеблемости: размах вариации, средне линейное отклонение, среднее квадратическое отклонение, коэффициент вариации. Размах вариации – величина разности между максимальным и минимальным значениями признака:

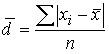

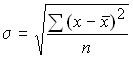

Достоинством этого показателя является простота расчета. Недостаток заключается в том, что данный показатель опирается только на два крайних значения признака и не учитывает степени колеблемости основной массы членов ряда. Среднее линейное отклонение - это средняя арифметическая из абсолютных отклонений индивидуальных значений признака от среднего значения. Для первичного ряда: Для ряда распределения: Так как согласно свойству средней арифметической алгебраическая сумма отклонений индивидуальных значений признака от средней арифметической равна нулю, то для расчета Среднее линейное отклонение показывает, насколько в среднем отличаются индивидуальные значения признака от среднего их значения. Среднее квадратическое отклонение равно квадратному корню из среднего квадрата отклонений индивидуальных значений признака от средней арифметической. Для первичного ряда: Для ряда распределения: Среднее линейное и среднее квадратическое отклонения показывают, на сколько в среднем колеблется величина признака у единиц изучаемой совокупности: Дисперсия имеет самостоятельное значение в статистике и относится к числу важнейших показателей: Для первичного ряда: Для вариационного ряда: Следовательно: В статистике часто возникает необходимость сравнения вариации различных признаков. В таких случаях используют показатель относительного рассеяния – коэффициент вариации:

Коэффициент вариации показывает, на сколько процентов в среднем индивидуальные значения отличаются от средней арифметической. Он является критерием надежности средней: если он превышает 40%, то это свидетельствует о большой колеблемости признака и, следовательно, средняя недостаточно надежна. Линейный коэффициент вариации: Коэффициент осцилляции: Дисперсия обладает рядом свойств. 1. Дисперсия постоянного числа равна нулю. Если

2. Если все варианты одного ряда увеличить или уменьшить на какое-либо число, то дисперсия нового ряда не изменится. Пусть

3. Если все варианты ряда уменьшить или увеличить в Пусть

Моментом распределения называется средняя арифметическая тех или иных степеней отклонений индивидуальных значений признака от определенной исходной величины. В общем виде момент можно записать следующим образом:

где А – величина, от которой определяются отклонения; к – степень отклонения (порядок момента). В зависимости от величины к моменты могут быть рассчитаны любого порядка, но практическое применение находят моменты первых четырех порядков. В качестве постоянной величины А может быть принято любое число. В зависимости от того, что принимается за постоянную величину, различают следующие три вида моментов: 1) если в качестве постоянной величины принят нуль, т.е. А = 0, то моменты именуют начальными. В общем виде их можно записать:

2) если в качестве постоянной величины принята средняя арифметическая ряда, т.е. А =

3) если в качестве постоянной величины принято любое число, отличное от нуля, то момент именуют условным:

Используя начальные моменты первого и второго порядка можно получить формулу для расчета дисперсии:

Вычислить дисперсию можно также следующим образом:

Следовательно, дисперсия может быть определена как разность среднего квадрата вариантов и квадрата их средней. В вариационных рядах с равными интервалами дисперсия может быть вычислена способом моментов и способом отсчета от условного нуля. Расчет производится по формуле:

где:

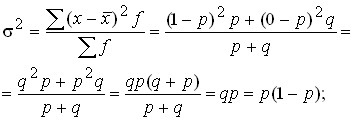

Единицы изучаемых явлений могут характеризоваться такими признаками, которыми одни единицы совокупности обладают, а другие – нет. Такой признак называется альтернативным. Наличие признака обозначается единицей, а его отсутствие – нулем. Доля единиц, обладающих этим признаком, обозначается p, а доля, им не обладающая - q. Следовательно, p + q = 1, q = 1 – p. Среднее значение альтернативного признака равно:

Таким образом, среднее значение альтернативного признака равно величине той доли единиц, которая им обладает. Определим дисперсию:

Пример. Из 1000 готовых изделий 250 оказались высшего качества. Определить

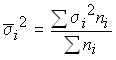

Для оценки влияния различных факторов, определяющих колеблемость индивидуальных значений признака можно воспользоваться разложением дисперсии на составляющие: межгрупповую и внутригрупповую дисперсии. Вариацию, обусловленную влиянием фактора, положенного в основу группировки, характеризует межгрупповая дисперсия, которая является мерой колеблемости частных средних по группам от общей средней:

где

Вариацию, обусловленную влиянием прочих факторов, характеризует в каждой группе групповая дисперсия:

а по совокупности в целом – средняя из внутригрупповых дисперсий:

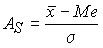

Следовательно, общая вариация признака в совокупности должна определяться как сумма вариации групповых средних (за счет одного выделенного фактора) и остаточной вариации (за счет остальных факторов). Это равенство находит отражение в правиле сложения дисперсий Отношение межгрупповой дисперсии Коэффициент эмпирического корреляционного отношения Для получения представления о форме распределения строят графики распределения (полигон и гистограмму). Число наблюдений, по которому строится эмпирическое распределение, обычно невелико и представляет собой выборку из исследуемой генеральной совокупности. С увеличением числа наблюдений и одновременно уменьшением величины интервала зигзаги полигона начинают сглаживаться, и в пределе мы приходим к плавной кривой, которая называется кривой распределения. В статистике исследуются различные виды распределения. Как правило, они одновершинные. Многовершинность свидетельствует о неоднородности изучаемой совокупности. Появление двух и более вершин говорит о необходимости перегруппировки данных с целью выделения более однородных групп. Симметричным называется распределение, в котором частоты любых двух вариантов, равностоящих в обе стороны от центра распределения, равны между собой. Для симметричных распределений средняя арифметическая, мода и медиана равны между собой. Простейший показатель асимметрии основан на соотношении показателей центра распределения: чем больше разность между средней арифметической и модой (медианой), тем больше асимметрия ряда. Показатель асимметрии:

Для сравнения асимметрии в нескольких рядах используют относительный показатель асимметрии.

Величина Рассчитывается также показатель характеристики крутости распределения. Это показатель эксцесса. При одной и той же средней арифметической эмпирический ряд может быть островершинным или низковершинным по сравнению с кривой нормального распределения. Показатель эксцесса отражает эту особенность:

Если Среди различных кривых распределения особое место занимает нормальное распределение. Нормальное распределение на графике представляет собой симметричную колоколообразную кривую, имеющую максимум в точке

где t – нормированное отклонение, Установлено, что если площадь, ограниченную кривой нормального распределения, принять за 100%, то можно рассчитать площадь, заключенную между кривой и любыми двумя ординатами. Установлено, что площадь между ординатами, проведенными на расстоянии Нормальное распределение характерно для явлений в биологии и технике. В экономике чаще встречаются умеренно асимметричные распределения. Имея дело с эмпирическими распределениями, можно предположить, что каждому эмпирическому распределению соответствует определенная, характерная для него теоретическая кривая. Знание формы теоретической кривой может быть использовано в различных расчетах и прогнозах. Для этого необходимо определить: общий характер распределения; по эмпирическим данным построить теоретическую кривую; определить, насколько эмпирические частоты близки теоретическим. Введем обозначения:

где

Для построения теоретической кривой нормального распределения по эмпирическим данным необходимо найти теоретические частоты:

где h – ширина интервала;

Последовательность расчета теоретических частот следующая: рассчитывается средняя арифметическая ряда К числу важнейших теоретических распределений относится распределение Пуассона, которое характерно для редких явлений, причем с увеличением значения x вероятность их наступления падает. Распределение Пуассона имеет следующий вид:

где Тогда:

Графически оно имеет следующий вид: Нахождение теоретических частот при выравнивании ряда по распределению Пуассона производится в следующем порядке: находится средняя арифметическая, Для оценки случайности или существенности расхождений между частотами эмпирического и теоретического распределений в статистике пользуются рядом критериев. Одним из основных критериев, служащих для сравнения частот эмпирического и теоретического распределений, является критерий согласия Пирсона (

где

Для оценки близости эмпирического распределения к теоретическому определяется вероятность Критерий Романовского определяется:

где k - число единиц степеней свободы. Если данный критерий А.Н.Колмогоров предложил критерий, основанный на сопоставлении распределения накопления накопленных частостей (частот):

где d – максимальная разность между накопленными частостями эмпирического и теоретического рядов распределения, а N – число единиц совокупности. Если же распределение задано в частотах, то:

где Д – максимальная разность накопленных частот двух распределений.

11. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 2109; Нарушение авторского права страницы

среднюю арифметическую,

среднюю арифметическую,  - величины, для которых исчисляется средняя;

- величины, для которых исчисляется средняя;  - средняя, где черта сверху свидетельствует о том, что имеет место осреднение индивидуальных значений;

- средняя, где черта сверху свидетельствует о том, что имеет место осреднение индивидуальных значений;  - частота (повторяемость индивидуальных значений признака).

- частота (повторяемость индивидуальных значений признака). (5.1)

(5.1) (5.2)

(5.2)

(5.3)

(5.3)

(5.4)

(5.4)

(5.5)

(5.5) . Этот экстремум - минимум, так как функция не может иметь максимума.

. Этот экстремум - минимум, так как функция не может иметь максимума. при а = const.

при а = const. (5.6)

(5.6)

(5.7)

(5.7)

(5.9)

(5.9) (5.10)

(5.10) (5.11)

(5.11) ).

). )

)

)

)

)

)

.

. .

. ,

,  - величина интервала.

- величина интервала. ,

,  - частость.

- частость. .

. .

. .

. .

. суммируются абсолютные значения индивидуальных отклонений независимо от знака.

суммируются абсолютные значения индивидуальных отклонений независимо от знака. .

. .

. >

>  или

или  .

. .

. .

. .

.

.

. .

. .

. то

то

.

. , но тогда

, но тогда

.

. раз, то дисперсия нового ряда уменьшится (или увеличится) в

раз, то дисперсия нового ряда уменьшится (или увеличится) в  .

. , тогда

, тогда

.

. ,

,  и соответственно моменты первых четырех порядков;

и соответственно моменты первых четырех порядков;  ;

;  – средняя арифметическая из квадратов вариантов;

– средняя арифметическая из квадратов вариантов;  ;

;  .

. , то моменты именуют центральными:

, то моменты именуют центральными:  ;

;  согласно свойству средней арифметической;

согласно свойству средней арифметической;  дисперсия;

дисперсия;  для расчета показателя эксцесса.

для расчета показателя эксцесса. ;

;  ;

;  ;

;  ;

;  .

.

,

,  - ширина интервала;

- ширина интервала;  , х0 - условный нуль, в качестве которого удобно использовать середину интервала, обладающего наибольшей частотой;

, х0 - условный нуль, в качестве которого удобно использовать середину интервала, обладающего наибольшей частотой;  - момент второго порядка;

- момент второго порядка;  - квадрат момента первого порядка.

- квадрат момента первого порядка. .

.

.

. .

. или 25% изделий высшего качества.

или 25% изделий высшего качества.

.

. ,

,  - групповые средние,

- групповые средние,  - численность отдельных групп.

- численность отдельных групп. ,

,  .

. .

. к общей

к общей  дает коэффициент детерминации

дает коэффициент детерминации  , который характеризует долю вариации результативного признака, обусловленную вариацией факторного признака (положенного в основу группировки).

, который характеризует долю вариации результативного признака, обусловленную вариацией факторного признака (положенного в основу группировки). характеризует тесноту связи между результативным и факторным признаками.

характеризует тесноту связи между результативным и факторным признаками. или

или  .

. или

или  .

. может быть положительной и отрицательной. Если

может быть положительной и отрицательной. Если  , то на графике такой ряд будет иметь вытянутость вправо (правосторонняя асимметрия), если

, то на графике такой ряд будет иметь вытянутость вправо (правосторонняя асимметрия), если  , то вытянутость влево (левосторонняя асимметрия).

, то вытянутость влево (левосторонняя асимметрия). .

. > 0, то эксцесс считают положительным (распределение островершинно), если

> 0, то эксцесс считают положительным (распределение островершинно), если  ,

,  .

. . Площадь, заключенная между ординатами, проведенными на расстоянии 2

. Площадь, заключенная между ординатами, проведенными на расстоянии 2  . 99, 7% всех единиц находятся в пределах

. 99, 7% всех единиц находятся в пределах  . Это правило трех сигм, характерное для нормального распределения.

. Это правило трех сигм, характерное для нормального распределения. ,

,  ,

,  = 2, 7182 (основание натурального логарифма);

= 2, 7182 (основание натурального логарифма);  = 3, 14.

= 3, 14. ,

,  - константа;

- константа;  - табулированная величина, которая находится по отклонениям t.

- табулированная величина, которая находится по отклонениям t. ; рассчитывается среднее квадратическое отклонение

; рассчитывается среднее квадратическое отклонение  ; находится

; находится  ; по найденным t по таблице находится

; по найденным t по таблице находится  ; каждое значение

; каждое значение  ,

,  .

.

.

. ; для каждого значения х определяется теоретическая частота.

; для каждого значения х определяется теоретическая частота. - квадрат):

- квадрат):  ,

,  – эмпирические частоты;

– эмпирические частоты;  – теоретические частоты.

– теоретические частоты. достижения этим критерием данной величины. Если

достижения этим критерием данной величины. Если  . Для нормального распределения

. Для нормального распределения  , для распределения по кривой Пуассона:

, для распределения по кривой Пуассона:  . Зная расчетное

. Зная расчетное  , сравниваем его с табличным (предельным). Если

, сравниваем его с табличным (предельным). Если  ,

,  , то расхождения нельзя считать случайными. Если же он < 3, то расхождение между эмпирическими и теоретическими частотами можно считать случайными.

, то расхождения нельзя считать случайными. Если же он < 3, то расхождение между эмпирическими и теоретическими частотами можно считать случайными. ,

,  ,

,