|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели, используемые для оценки доходности и риска

Задачи 1. Имеется следующая оценка совместного вероятностного распределения доходностей от инвестиций в акции компаний А и Б:

Вычислите ковариацию и коэффициент корреляции двух инвестиций. Определим среднюю ожидаемую доходность акций:

Для акции А: Для акции Б: Определим дисперсию: σ ² = Для акции А: σ ² = (-10-9, 5)² *0, 15 + (5-9, 5)² *0, 2 + (10-9, 5)² *0, 3 + (20-9, 5)² *0, 35 = 99, 75% Для акции Б: σ ² = (15-5, 75)² *0, 15 + (10-5, 75)² *0, 2 + (5-5, 75)² *0, 3 + (0-5, 75)² *0, 35 = 28, 19% Определим стандартное отклонение: σ = Для акции А: σ = Для акции Б: σ = Рассчитаем ковариацию: COV= COV=(-10-9, 5)*(15-5, 75)*0, 15 + (5-9, 5)*(10-5, 75)*0, 2 + (10-9, 5)*(5-5, 75)*0, 3 + (20-9, 5)*(0-5, 75)*0, 35 = -52, 125% Определим значение коэффициента корреляции: r = Доходности двух инвестиций движутся в противоположных направлениях. Коэффициент корреляции меньше 1, следовательно, при формирвоании портфеля будет наблюдаться снижения общего риска.

2. Ожидаемая доходность акций А и Б равна соответственно 12 и 25 %. Их среднеквадратическое отклонение равно 5 и 8%. Коэффициент корреляции между доходностями акций равен 0, 6. Рассчитайте ожидаемую доходность и стандартное отклонение портфеля, состоящего на 40% из акций А и на 60% из акций Б. Определите ожидаемую доходность и стандартное отклонение портфеля, состоящего на 60% из акций А и на 40% из акций Б. Сравните полученные результаты. Определим ожидаемую доходность портфеля, если

Рассчитаем стандартное отклонение портфеля, если σ а = 5%, σ б = 8%, rаб = 0, 6: σ p = Определим те же показатели, но при другой структуре портфеля: Ха=0, 6, Хб = 0, 4

σ p = Первый портфель имеет более высокие показатели доходности и риска.

3. Инвестор владеет тремя видами акций. Он произвел оценку следующего совместного вероятностного распределения доходностей:

Определите ожидаемую доходность и стандартное отклонение портфеля, если инвестор вкладывает 30% средств в акции А, 50% - в акции В, 20% - в акции С. Предполагается, то доходность каждой ценной бумаги является некоррелированной с доходностью остальных ценных бумаг. Для решения задачи необходимо определить а) среднюю доходность по акциям А, В, С, б) дисперсию для этих бумаг, в) доходность и стандартное отклонение портфеля. Определим среднюю ожидаемуюдоходность акций:

Для акции А: Для акции В: Для акции С: Определим дисперсию: σ p Для акции А: σ ² = (-10-4)² *0, 3 + (0-4)² *0, 2 + (10-4)² *0, 3 + (20-4)² *0, 2 = 124% Для акции В: σ ² = (10-4, 4)² *0, 3 + (8-4, 4)² *0, 2 + (6-4, 4)² *0, 3 + (-10-4, 4)² *0, 2 = 52, 37% Для акции С: σ ² = (0-8, 6)*0, 3 + (10-8, 6)*0, 2 + (12-8, 6)*0, 3 + (15-8, 6)*0, 2 = 34, 24% Рассчитаем ожидаемую доходность портфеля при условии, что Xа = 0, 3, Xв = 0, 5, Xс = 0, 2:

Рассчитаем стандартное отклонение портфеля: σ p =

Поскольку rij = 0, то σ p = Следовательно, ожидаемая доходность портфеля составит 5, 12%, а его стандартное отклонение 5, 06%.

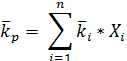

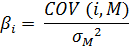

4.Портфель инвестора состоит из ценных бумаг со следующими характеристиками:

Доходность безрисковых ценных бумаг равна 5%, доходность на рынке в среднем 10%. Определите бета портфеля, доходность портфеля. Определим долю каждого актива в портфеле:

Ха = Хб= Хс= Хд = Хе = Рассчитаем β р:

β р = Рассчитаем ожидаемую доходность портфеля

Бета- коэффициент портфеля составит 0, 59, а его ожидаемая доходность – 7, 95%.

5. Пусть в портфель входят две ценные бумаги со следующими характеристиками:

При условии, что коэффициент корреляции этих ценных бумаг составляет 0, 30, а безрисковая ставка равна 5%, определите уравнение рыночной линии. Определим стандартное отклонение портфеля, если Ха = 0, 4, Хб = 0, 6, σ а = 20%, σ б = 28%, r = 0, 3:

σ p = Рассчитаем среднюю доходность рыночного портфеля:

Определим уравнение рыночной линии:

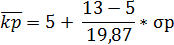

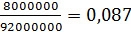

6. Компании А и Б планируют вложить денежные средства в ценные бумаги. При этом у А собственные средства составляют 70 млн.руб., а сумма возможного убытка в случае неправильного выбора объекта инвестирования может составить 1, 2 млн.руб., у компании Б- 92 млн.руб., и 8 млн. руб. соответственно. Определите, какое из предприятий осуществляет менее рискованное вложение средств. Для расчета воспользуемся коэффициентом риска:

Kp=

Коэффициент риска для компании А: Kp= Коэффициент риска для компании Б: Kp=

Поскольку коэффициент риска у компании Б выше, то можно сделать вывод о более рискованном вложении средств со стороны этой компании.

7. По модели САРМ определите ожидаемую доходность акции, если: - безрисковая ставка доходности составляет 8% годовых, - среднерыночная ставка доходности финансовых активов – 15%, - бета - коэффициент составляет 2.5. Воспользуемся уравнением рыночной линии ценной бумаги:

Задачи для самостоятельного решения

1. Имеются прогнозные данные о ценных бумаг производственных компаний А и Б, работающих в разных отраслях:

Рассчитайте ожидаемую доходность каждой акции. Определите показатели риска. Определите, какой актив наиболее привлекателен для инвестирования.

2. Имеются оценки стандартных отклонений и коэффициентов корреляции для трех типов акций:

Если портфель составлен на 20% из акций А и на 80% из акций С, каким будет стандартное отклонение портфеля? Если портфель составлен на 40% из акций А, на 20% из акций В и на 40% из акций С, каким будет стандартное отклонение портфеля? Какая структура инвестиций в портфеле, состоящем из акций А и В, приведет к нулевому стандартному отклонению портфеля?

3. Определите β коэффициент портфеля, если имеются следующие данные:

4. При вложении капитала в мероприятие А из 10 случаев была получена прибыль: 14 млн.руб. – в одном случае, 12 млн.руб. – в одном случае, 10 млн.руб. – в одном случае, 8 млн.руб. – в одном случае, 6 млн.руб. – в одном случае, 5 млн.руб. – в двух случаях, 3 млн.руб. – в трех случаях. Определите целесообразность вложения капитала исходя из средней ожидаемой прибыли с учетом ее колеблемости. Дайте характеристику степени колеблемости.

5. Доходность ценных бумаг двух эмитентов характеризуется следующими данными:

Оцените значение коэффициента корреляции и ковариацию. Сделайте выводы об уровне риска.

6. Половину своих средств инвестор вкладывает в акции А, половину – акции В. Стандартное отклонение для А – 10%, для В – 20%. Определите стандартное отклонение портфеля, если: А) коэффициент корреляции составляет 0, 5, Б) коэффициент корреляции составляет 1, В) коэффициент корреляции составляет – 1.

7. Компания выбирает для инвестирования следующие объекты:

Определите минимальное значение доходности и β по активу №3, если инвестор заинтересован в достижении общей доходности портфеля на уровне не менее 16% годовых, а β - коэффициент не должен превышать 1, 2.

8. Портфель состоит из акций четырех компаний эмитентов, в которые сделаны одинаковые инвестиции. Ожидаемая доходность портфеля – 15%, по акциям А – 18%. Инвестор продает акции А и покупает акции В. Определите доходность приобретаемых акций, чтобы доходность портфеля выросла до 17%.

Тестовые задания с ответами

1. Коэффициент вариации составляет 0, 3: а) это означает, что риск высокий, б) это означает, что риск актива средний, в) это означает, что степень риска низкая, г) это означает, что риск равен нулю. 2. В управлении рисками используют следующие подходы: а) агрессивный, б) прямой, в) статистический, г) верного ответа нет. 3. Ковариация имеет отрицательное значение, если: а) доходности активов, входящих в портфель, изменяются однонаправлено, б) доходности активов, входящих в портфель, изменяются разнонаправлено, в) доходности активов, входящих в портфель, не связаны друг с другом, г) нет верного ответа. 4. При допустимом финансовом риске уровень потерь не превышает: а) прибыли по осуществляемой операции, б) выручки от реализации, в) частичной потери собственного капитала, г) верного ответа нет. 5. Для получения безрисковой комбинации при формировании портфеля необходимо: а) объединение активов, доходности которых связаны прямой функциональной зависимостью, б) объединение активов, доходности которых связаны обратной функциональной зависимостью. 6. Для оценки риска портфеля используются: а) ковариация, б) коэффициент корреляции, в) коэффициент вариации, г) все вышеперечисленное верно. 7. Какой из методов оценки риска предполагает обратную связь между экспертом и организацией, заказавшей определение степени риска: а) «дерево решений», б) оценка вероятности наступления неблагоприятного события, в) оценка финансового состояния организации, г) верного ответа нет. 8. Определите вид риска: «Он связан с возможностью невыплаты процентов и основной суммы долга заемщиком»: а) кредитный, б) производственный, в) валютный, г) систематический. 9. К проявлениям налогового риска относятся: а) увеличение темпов инфляции, б) возникновение финансовых потерь в процессе осуществления инвестиционной деятельности организации, в) изменение порядка и условий уплаты ряда налогов, г) верного ответа нет. 10. Для управления рисками возможно использование следующих методов: а) диверсификация, б) страхование, в) хеджирование, г) все вышеперечисленное можно использовать. 11. К финансовым рискам относятся: а) коммерческий риск, б) страновой риск, в) инфляционный риск, г) нет верного ответа. 12. Активный метод управления риском предполагает: а) осуществление всех операций после проведения мероприятий по предупреждению финансовых потерь, б) учет в процессе управления риском сложившихся условий хозяйствования, в) меры по минимизации риска принимаются после наступления рискового события, г) верного ответа нет. 13. По мнению Марковица инвестор должен принимать решение по выбору портфеля, основываясь на: а) ковариации и коэффициенте корреляции, б) ожидаемой доходности и среднеквадратическом отклонении бумаг, входящих в портфель, в) ожидаемой доходности и среднеквадратическом отклонении портфеля, г) верного ответа нет.

14. В каком случае дисперсия и среднеквадратическое отклонение дают неверную оценку риска: а) распределение является симметричным, б) распределение вероятностей имеет правостороннюю ассиметрию, в) распределение вероятностей имеет левостороннюю ассиметрию, г) во всех перечисленных случаях. 15. Модель САРМ: а) имеет допущения, б) не имеет допущений. 16. β – коэффициент измеряет относительную изменчивость ценной бумаги, рассчитываемую с помощью рыночного индекса ценных бумаг: а) утверждение верно, б) утверждение неверно. 17. В модели САРМ наградой за ожидание называется: а) наклон CML, б) наклон SML, в) рыночная доходность, г) безрисковая доходность. 18. Выберите верное утверждение: а) добавление в портфель акции, имеющей β > 1, увеличивает значение β портфеля, б) добавление в портфель акции, имеющей β < 1, увеличивает значение β портфеля, в) все вышеперечисленное верно. 19. Бета - коэффициент позволяет измерить: а) кредитный риск, б) инфляционный риск, в) налоговый риск, г) верного ответа нет. 20. В соответствии с моделью САРМ рынки ценных бумаг совершенны: а) утверждение верно, б) утверждение неверно. 21. Модель САРМ основана на предположениях: а) инвесторы производят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их среднеквадратических отклонениях, б) отсутствие безрисковой доходности, в) операционные издержки подлежат обязательному учету, г) все вышеперечисленное верно. 22. Безрисковая доходность состоит из: а) реальной безинфляционной доходности, б) инфляционной премии, в) рыночной премии за риск, г) нет верного ответа. 23. Бета портфеля представляет собой взвешенное среднее коэффициентов бета, входящих в него ценных бумаг, где в качестве весов выступают доли инвестиций в эти бумаги: а) утверждение верно, б) утверждение неверно. 24. Если ценная бумага имеет бета менее 1, то: а) она называется «агрессивной акцией», б) она называется «оборонительной акцией», в) все вышеперечисленное верно. Ответы:

Тестовые задания для самостоятельной работы

1. Консервативный метод управления риском предполагает: а) осуществление всех операций после проведения мероприятий по предупреждению финансовых потерь, б) учет в процессе управления риском сложившихся условий хозяйствования, в) меры по минимизации риска принимаются после наступления рискового события, г) верного ответа нет. 2. Дисперсия – это: а) показатель, используемый для измерения доходности актива, б) показатель, используемый для оценки индивидуального риска, в) показатель, используемый для оценки риска портфеля, г) нет верного ответа. 3. К качественным методам оценки риска относятся: а) статистический, б) метод экспертных оценок, в) метод использования аналогов, г) все вышеперечисленное верно. 4. Для оценки индивидуального риска используются: а) ковариация, б) коэффициент корреляции, в) коэффициент вариации, г) все вышеперечисленное верно. 5. Выберите верное утверждение: а) чем выше коэффициент вариации, тем менее рискованным является данный вид актива, б) чем ниже коэффициент вариации, тем более рискованным является данный вид актива, в) чем выше коэффициент вариации, тем более рискованным является данный вид актива, г) верного ответа нет. 6. При критическом финансовом риске уровень потерь не превышает: а) прибыли по осуществляемой операции, б) выручки от реализации, в) частичной потери собственного капитала, г) верного ответа нет. 7. По характеру проявления во времени выделяют: а) внешний и внутренний риски, б) постоянный и переменный, в) простой и сложный, г) верного ответа нет. 8. Требуемый уровень доходности в модели САРМ зависит от следующих показателей: а) минимальный уровень доходности на рынке, б) доходность рыночного портфеля, в) β – коэффициент, г) все вышеперечисленные. 9. Если β > 1, то: а) акции данной компании имеет среднюю степень риска, б) ценные бумаги менее рискованны, чем в среднем на рынке, в) ценные бумаги более рискованны, чем в среднем на рынке. 10. Уравнение рыночной линии ценной бумаги устанавливает зависимость между: а) дисперсией и ожидаемой доходностью, б) ковариацией и рыночной доходностью, в) бета коэффициентом и требуемой доходностью, г) бета коэффициентом и безрисковой доходностью. 11. При β = 1: а) риск вложений в ценные бумаги равен общерыночному, б) риск вложений выше общерыночного, в) риск вложений ниже общерыночного.

Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 4992; Нарушение авторского права страницы

=

=

i≠ j

i≠ j

*

*

= 5, 31 %

= 5, 31 %

Ха = 0, 4, Хб = 0, 6:

Ха = 0, 4, Хб = 0, 6:  =

=  = 12*0, 4 + 25*0, 6 = 19, 8%

= 12*0, 4 + 25*0, 6 = 19, 8%

= 5, 55%

= 5, 55% = -10*0, 3+10*0, 3+20*0, 2 = 4%

= -10*0, 3+10*0, 3+20*0, 2 = 4%

= 4*0, 3 + 4, 4*0, 5 + 8, 6*0, 2 = 5, 12%

= 4*0, 3 + 4, 4*0, 5 + 8, 6*0, 2 = 5, 12% = 5, 06%

= 5, 06%

= 0, 05*0, 5+0, 9*0, 1+1, 1*0, 125+1, 2*0, 225+1, 8*0, 05 = 0, 59

= 0, 05*0, 5+0, 9*0, 1+1, 1*0, 125+1, 2*0, 225+1, 8*0, 05 = 0, 59

= 19, 87%

= 19, 87% %

%