|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

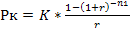

Где М – номинал облигации, руб.

Задачи

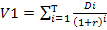

1. Компания А в настоящий момент выплачивает дивиденды в размере 4 рублей на акцию. Ожидается, что дивиденды будут все время расти на 3% в год. Цена акций с аналогичным уровнем риска в настоящий момент времени такова, что обеспечивает 10 % ожидаемой доходности. Какова внутренняя стоимость акций данной компании? Для решения данной задачи можно воспользоваться моделью дисконтирования дивидендов (DDM). По условию задачи D0 = 7 руб., g = 0, 03, r = 0, 1. Рассчитаем внутреннюю стоимость акции по модель Гордона, поскольку темп прироста дивидендов не меняется:

Таким образом, внутренняя стоимость акции составит 103 руб.

2. В этом году акции компании С дают дивиденд 5 рублей на акцию. В следующем году дивиденд ожидается таким же, а через год он возрастет на 8%, затем он будет расти с темпом 4% в год. Цена акций с аналогичной степенью риска в настоящий момент такова, что обеспечивает 10% ожидаемую доходность. Какова внутренняя стоимость акций компании С? Для решения данной задачи можно воспользоваться моделью дисконтирования дивидендов (DDM). По условию задачи D0=5руб., D1 = 5руб., g1 = 0, 08, g2=0, 04, r = 0, 1, Т = 2. Применим модель переменного роста:

V = Таким образом, внутренняя стоимость акции составляет 86, 36 руб.

3. Компания В в настоящий момент выплачивает дивиденд в сумме 3 рубля на акцию. Ожидается, что дивиденд будет расти с постоянным темпом 6% в год. Акции с аналогичной рискованностью обеспечивают 10% ожидаемую доходность. Вычислите внутреннюю стоимость акций компании на данный период с учетом того, что акция будет продана через три года по ее ожидаемой внутренней стоимости. Для решения данной задачи можно воспользоваться моделью дисконтирования дивидендов (DDM).

Поскольку темп прироста не меняется, поэтому расчет можно осуществить по модели Гордона:

Внутренняя стоимость компании составляет 79.5 руб.

4. Компания В выпустила привилегированные акции с уровнем дивидендов в размере в размере 6 рублей на акцию, и акция имеет неограниченный срок обращения. Какова внутренняя стоимость этой акции при ставке дисконтирования 15%? Для привилегированных акций чаще всего используют модель нулевого роста:

По условию задачи D1 = 6 руб., r = 0, 15.

Внутренняя стоимость акции составит 40 руб.

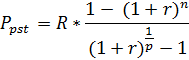

5. Облигация номиналом 100 рублей с купонной ставкой 8% и полугодовой выплатой процентов будет погашена через 10 лет. Рассчитайте ее текущую стоимость, если приемлемая норма прибыли равна 6%. По условию задачи: M = 100 руб., p = 2, K = 0, 08*100 = 8 руб., r = 0, 01, n = 10 лет. Поскольку выплата производится по полугодиям, то необходимо использовать формулу современной стоимости р-срочного постоянного ограниченного аннуитета постнумерандо:

Vо=Рк+Рd = 59, 75 +55, 84 = 115, 59 руб.

6. Отзывная облигация номиналом 500 рублей с купонной ставкой 8% и ежегодной выплатой процентов будет погашена через 6 лет. На момент анализа облигация имеет защиту от досрочного погашения в течение 2 лет. Стоит ли приобретать эту облигацию, если ее текущая рыночная цена составляет 486 рублей, а приемлемая норма прибыли равна 10%. По условию задачи M = 500, К = 0, 08*500 = 40 руб., n1 = 6 лет, n2 = 2 года, r=0, 1. Поскольку существует возможность отзыва облигации по истечении 2 лет, то стоимость бумаги определяется в двух вариантах:

а) бумага будет погашена через 6 лет.

Vо=Рк+Рd = 174, 21 + 282, 24 = 456, 45 руб.

Текущая рыночная цена облигации 486 рублей превышает Vо = 456, 45 руб.

б) бумага будет погашена через два года.

Vо=Рк+Рd = 69, 42 + 413, 22 = 482, 64 руб.

Текущая рыночная цена облигации 486 рублей превышает Vо = 482, 64 руб., следовательно, приобретать данную облигацию не стоит при любом варианте развития событий.

7. До погашения облигации номиналом 1000 рублей, купонной ставкой 5 % и ежегодной выплатой процентов осталось 2 года. Значения ставки дисконтирования на эти годы соответственно равны 10 и 12 %. По какой цене должна продаваться облигация в настоящее время? По условию задачи M = 1000 руб., K = 0, 05*1000 = 50 руб., n = 2 года, r1 = 0, 1, r2 = 0, 12.

Рк =

Vо=86, 04 + 811, 69 = 897, 73 руб. Следовательно, текущая стоимость облигации составит 811, 69 руб.

8. Господин А. владеет облигацией, номинал которой составляет 1000 рублей, а срок до погашения – 3 года. Ежегодные процентные платежи по ней составляют 75 рублей. Текущий курс этой облигации составляет 975, 48 рублей. Приемлемая норма прибыли составляет 10%. Стоит ли г-ну А. держать эту облигацию или продать? По условию задачи M = 1000 руб., K = 75 руб., n = 3 года, r = 0, 1.

Vо=Рк+Рd = 186, 51 + 751, 31 = 937, 82 руб.

Текущий курс этой облигации 975, 48 рублей превышает Vо= 937, 82 руб., следовательно, бумагу можно продать.

Задачи для самостоятельного решения

1. Компания гарантирует выплату дивидендов в размере 6 000 рублей на акцию в конце каждого года в течение неопределенно долгого времени. Стоит ли покупать акции этой компании по 35 000 рублей за бумагу, если есть возможность разместить денежные средства на депозит под 15% годовых?

2. Определите теоретическую стоимость облигации нарицательной стоимостью 1000 рублей, купонной ставкой 16% годовых и сроком погашения через 6 лет, если рыночная норма прибыли по финансовым инструментам такого класса 12%. Процент по облигации выплачивается два раза в год.

3. Компания в настоящий момент выплачивает дивиденды в размере 2 рубля на акцию. По оценкам экспертов дивиденды будут расти в течение ближайших двух лет на 20% ежегодно, а затем - на 7%. Ожидаемая норма прибыли по активам с аналогичным уровнем риска составляет 12, 3%.

4. Определите теоретическую стоимость бессрочной облигации, если выплачиваемый по ней годовой доход составляет 1000 рублей, а приемлемая норма прибыли составляет 16%.

5. Номинал облигации, до погашения которой остается 5 лет составляет 1000 рублей, купон 20% выплачивается один раз в год. Определите цену облигации, чтобы она обеспечила покупателю до погашения доходность 25% годовых.

6. Определите стоимость обыкновенной акции, если в настоящее время компания дивидендов не платит. По прогнозам аналитиков первая выплата в размере 1 рубля на акцию будет осуществлена через три года от настоящего момента. Впоследствии, на 4 и 5 год соответственно ожидается рост дивидендов на 50%, затем темп прироста стабилизируется на уровне 8%. Ожидаемая норма прибыли составляет 15%.

Тестовые задания с ответами

1. Модель дисконтирования дивидендов основана на следующем понятии: а) справедливая стоимость ценной бумаги должна равняться дисконтированной стоимости денежных поступлений, ожидаемых от этой ценной бумаги, б) текущая внутренняя стоимость конкретной ценной бумаги определяется динамикой цен в прошлом, в) текущая цена бумаги отражает всю релевантную информацию, г) верного ответа нет. 2. В период зрелости: а) темпы роста доходов, доля выплат и доходность капитала стабилизируются и остаются на постоянном уровне до конца существования компании, б) высокий рост доходов на одну акцию, величина доли выплат низкая, в) сокращение прибыли и роста доходов, г) все вышеперечисленное верно. 3. Метод капитализации дохода, используемый для определения истинной стоимости обыкновенных акций, называется: а) модель оценки доходности финансовых активов, б) ожидаемая доходность финансового актива, в) модель дисконтирования дивидендов, г) верного ответа нет. 4. Модель нулевого роста означает, что: а) темп прироста дивидендов равен 10%, б) темп прироста дивидендов равен нулю, в) доля прибыли, распределяемой на выплату дивидендов равна нулю, г) доля прибыли, используемой на выплату дивидендов равна 10%. 5. Доля выплат используется при определении: а) ожидаемой доходности актива, б) истинной стоимости акции, в) срока обращения акции, г) верного ответа нет. 6. Институциональные инвесторы предпочитают использовать: а) модели нулевого роста, б) двухэтапные модели, в) трехэтапные модели, г) четырехэтапные модели. 7. Внутренняя стоимость облигации может быть определена на основе метода капитализации дохода: а) да, б) нет. 8. К основным проблемам использования трехэтапной модели дисконтирования дивидендов относятся: а) необходимость формирования долгосрочных прогнозов, б) выбор ценных бумаг для оценки, в) выбор компании, которая будет производить оценку, г) все вышеперечисленное верно. 9. При использовании трехэтапной модели дисконтирования дивидендов необходимо определить следующие показатели: а) срок наступления переходного периода, б) прогнозы роста доходности и доли выплат с момента окончания действия названных выше прогнозов и до конца стадии роста, в) ожидаемые дивиденды и доходы за несколько последующих лет, г) все вышеперечисленное верно. 10. Метод капитализации дохода представляет собой: а) пример использования фундаментального анализа, б) пример использования технического анализа, в) пример использования теории «ходьба наугад», г) верного ответа нет. 11. Современная стоимость облигации определяется на основе: а) предполагаемых купонных выплат инвестору и номинальной стоимости облигации, б) только предполагаемых купонных выплат инвестору, в) только номинальной стоимости облигации, г) верного ответа нет. 12. Согласно теории «ходьбы наугад» внутренняя стоимость финансового актива: а) может быть определена в результате экстраполяции динамики его рыночной цены, б) может быть определена в результате экстраполяции динамики его рыночной цены с поправкой на темп инфляции, в) может быть определена как дисконтированная стоимость будущих поступлений, ожидаемых от владения этим активом, г) не поддается обоснованному прогнозированию с помощью формализованных методов. Ответы:

Тестовые задания для самостоятельной работы

1. Модель дисконтирования дивидендов основана на предположении, что: а) компании проходят в своем развитии один этап, б) компании проходят в своем развитии два этапа, в) компании проходят в своем развитии три этапа, г) компании проходят в своем развитии четыре этапа. 2. Модель дисконтирования дивидендов может быть использована для определения неверно оцененных бумаг: а) да, б) нет. 3. Оценку современной стоимости привилегированной акции рекомендуется осуществить на основе: а) модели нулевого роста, б) модели постоянного роста, в) модели переменного роста, г) всех вышеперечисленных. 4. Когда внутренняя стоимость актива превышает его рыночную цену, то: а) актив переоценен рынком, его выгодно купить, б) актив переоценен рынком, его выгодно продать, в) актив недооценен рынком, его выгодно купить, г) актив недооценен рынком, его выгодно продать. 5. В DCF – модели увеличение ставки дисконтирования приводит: а) приводит к снижению теоретической стоимости финансового актива, б) приводит к росту теоретической стоимости финансового актива, в) не влияет на оценку теоретической стоимости финансового актива, г) приводит к росту спроса на данный актив. 6. Методика оценки стоимости бессрочной облигации основывается на: а) определении современной стоимости аннуитета пренумерандо, б) определении будущей стоимости аннуитета пренумерандо, в) определении современной стоимости аннуитета постнумерандо, г) определении будущей стоимости аннуитета постнумерандо. 7. Модель Гордона предназначена для оценки: а) теоретической стоимости привилегированной акции, б) теоретической стоимости обыкновенной акции с равномерно возрастающими дивидендами, в) облигации с правом досрочного погашения, г) облигации без права досрочного погашения. 8. Показатель g в моделях оценки финансовых активов имеет следующие интерпретации: а) темп прироста дивидендов, б) темп роста цены акции, в) капитализированная доходность, г) общая доходность. 9. Стоимость внутренняя – это стоимость финансового актива, рассчитанная путем: а) дисконтирования по приемлемой ставке ожидаемых поступлений, генерируемых этим активом, б) наращения по приемлемой ставке ожидаемых поступлений, генерируемых этим активом, в) дисконтирования по безрисковой ставке ожидаемых поступлений, генерируемых этим активом, г) наращения по безрисковой ставке ожидаемых поступлений, генерируемых этим активов.

Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 2020; Нарушение авторского права страницы

=

=

+

+  *

*  = 9 + 93, 6* (1+0, 1)-2 = 86, 36 руб.

= 9 + 93, 6* (1+0, 1)-2 = 86, 36 руб.

=

=

= 40

= 40

= 186, 51 руб.

= 186, 51 руб. = 751, 31 руб.

= 751, 31 руб.