|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методические подходы к оценке эффективности предпринимательской деятельности

О достижении определенного уровня эффективности работы отдельного предприятия можно судить по широкому ряду критериев. В качестве результата для оценки функционирования предприятия часто используют такой показатель как прибыль, получение которого является главной целью любого субъекта хозяйствования в условиях рыночной экономики. Использование того или иного показателя прибыли для оценки эффективности работы предприятия зависит от цели анализа, а также от категории заинтересованных лиц. Так, для определения безубыточного объема продаж и зоны безопасности предприятия используется маржинальная прибыль; для оценки уровня доходности продажи отдельных видов продукции, и определения коммерческой маржи — прибыль от реализации продукции до выплаты процентов и налогов; для оценки доходности совокупного капитала — общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала — чистая прибыль, для оценки устойчивости роста предприятия — капитализированная (реинвестированная) прибыль и т.д. Желательно, чтобы финансовая отчетность давала сведения о финансовых результатах в таком разрезе. Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат — чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Необходимо учесть, что прибыль — это абсолютный финансовый эффект и сам по себе он не может характеризовать уровень эффективности работы предприятия без соотнесения с авансированными или потребленными ресурсами. Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности (доходности, прибыльности). Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Значение доходности настолько велико при определении эффективности функционирования предприятия, его способности давать прибыль, что определение ее величины является одной из ключевых концептуальных проблем финансового анализа. От того, насколько правильно исчислены показатели доходности, насколько реально они отражают ее сущностные характеристики, зависят результаты ретроспективного и перспективного анализа. В настоящее время для этой цели используются разрозненные многочисленные показатели. Стремление некоторых авторов использовать как можно больше показателей, которые дублируют друг друга, а некоторые из них зачастую не несут никакой смысловой нагрузки, не проясняют ситуацию, а наоборот ее запутывают. Поэтому необходим поиск оптимального числа системных индикаторов, с помощью которых можно было бы комплексно оценить эффективность работы предприятия. Показатели рентабельности можно объединить в несколько групп, как показано на рисунке 7.1.

Рисунок 7 — Классификация показателей рентабельности

Помимо таких важнейших критериев как прибыль и рентабельность, существуют и частные показатели эффективности: - наименьшие затраты живого труда на производство продукции или оказание услуг; - наименьшие затраты материальных ресурсов; - наименьшие затраты финансовых ресурсов; - наивысшие показатели использования основных производственных фондов; - наименьшие издержки обращения; -наивысшая рентабельность. Однако не все экономисты полагают, что приведенных показателей достаточно для определения эффективности управления предприятия. По мнению сторонников школы человеческих отношений, основным показателем эффективности труда руководителя как организатора является результаты труда коллектива в целом и каждого члена в отдельности. Они измеряются различными производственно-экономическими показателями, на которые оказывают влияние технические, экономические и организационные решения. По мнению ученых, этой школы, при характеристике эффективности работы руководителя нельзя ограничиваться только производственно - экономическими показателями. Нужно учитывать и тот комплекс показателей жизнедеятельности коллектива, на который оказывает влияние руководитель. Эти показатели выражаются через социально- психологические факторы. Таким образом, результатом эффективности работы руководителя являются экономические и социально - психологические показатели. К социально-психологическим показателям, характеризующим деятельность руководителя, можно отнести такие показатели как: совпадение формального и неформального лидера, сплоченность (психологическая совместимость) коллектива, психологический климат. Их можно оценить формализованными методами (по коэффициенту текучести кадров) и специальными методами исследования (социологическими опросами, наблюдением, анкетированием, тестированием). Систему показателей, используемых при проведении комплексного анализа, целесообразно построить по схеме, предложенной А.Н. Соломатиным (рис. 8). Показатели, характеризующие ресурсы предприятия включают критерии, характеризующие: 1) численность работников (общая численность, структура, показатели движения рабочей силы, производительность труда и т.п.); 2) расходы на оплату труда (сумма, уровень, структура, средняя заработная плата, эффективность использования расходов на оплату труда и т.п.); 3) товарные запасы (сумма, состояние на дату, средние запасы, оборачиваемость и т.п.).

Рисунок 8 — Схема анализа основных показателей хозяйственной деятельности предприятия на основе системного анализа

Показатели, характеризующие затраты предприятия и эффективность их использования, включают показатели по издержкам обращения (сумма, уровень, темп изменения уровня, структура, сумма абсолютной (относительной) экономии (перерасхода), затратоотдача и другие показатели эффективности использования издержек обращения). Показатели, характеризующие результат хозяйственной деятельности предприятия, подразделяются на три подгруппы: I подгруппа — показатели объема и структуры товарооборота (объем товарооборота, его состав, показатели динамики, равномерность выполнения, ассортиментные сдвиги и т.п.); II подгруппа — показатели доходов (сумма валового дохода, его уровень, факторы на него влияющие); III подгруппа — показатели прибыли и рентабельности. Если подход А.Н. Соломатина подразумевает расчет и анализ многих показателей, то существует точка зрения, согласно которой эффективность управления лучше выражать через единый интегральный показатель. В качестве единого показателя для оценки эффективности использования ресурсов Л.И. Кравченко рекомендует производить расчет по формуле 1.

где Эр - показатель эффективности использования ресурсов (потен-циала) предприятия; Т - розничный товарооборот предприятия; ОФ - средняя стоимость основных фондов (внеоборотных активов); ОбС - средняя стоимость оборотных средств; ФЗП - фонд заработной платы. Рост данного показателя в динамике означает, что предприятие более эффективно использует ресурсный потенциал. Аналогичный показатель может быть исчислен и для комплексной оценки эффективности финансово-хозяйственной деятельности предприятия, что представлено в формуле 2.

где Эфин - показатель эффективности финансово-хозяйственной деятельности предприятия; Пр - сумма прибыли предприятия; ОФ - средняя стоимость основных фондов; ОбС - средняя стоимость оборотных средств; ФЗП - фонд заработной платы.

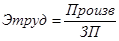

Показатель Эфин дает оценку того, при каких ресурсах достигнут финансовый результат (прибыль) и насколько эффективно они используются. Для оценки эффективности трудовой деятельности необходимо определить уровень производительности труда на каждый рубль средней заработной платы (формула 3).

где Эхоз - показатель эффективности трудовой деятельности; Произв - производительность труда торговых работников; ЗП - средняя заработная плата на одного работника.

Для обобщающей оценки эффективности всех сторон хозяйственной деятельности предприятия определяют интегральный показатель эффективности хозяйствования по формуле 4.

где Эхоз - интегральный показатель эффективности работы предприятия.

В качестве интегрального показателя эффективности систем управления можно также использовать показатель Эсу, который рассчитывается по формуле 5.

где Rф, Rб - рентабельность продаж в отчетном и базовом (или отчетном и планируемом) периоде; Wф, Wб - производительность труда в отчетном и базовом (или отчетном и планируемом периоде); Еф, Еб - экономичность системы управления (отношение дохода к расходам) в отчетном и базовом (или отчетном и планируемом периоде).

Помимо оценки эффективности в системе ресурсы - затраты - результаты, можно использовать матричную модель оценки эффективности хозяйственной деятельности, согласно которой оцениваются темпы роста прибыли, розничного товарооборота, издержек обращения, торговой площади, численности работников. Рост эффективности означает более быстрый рост результата (Э) по сравнению с ростом ресурсов (Р) или затрат. Такой рост может быть обеспечен при различных вариантах изменения ресурсов. Если речь идет о достижении роста результата при определенном росте ресурсов, это означает ресурсоемкую форму интенсивного развития. Возможна ситуация, когда рост результата достигается при абсолютном уменьшении суммы примененных ресурсов, свидетельствует о ресурсосберегающей форме интенсивного развития. При этом соотношение между индексами (темпами роста) затрат и результатов при эффективной деятельности должно соответствовать формуле 6. Iэ > Iр, (6)

где Iэ - индекс (отношение показателя отчетного года к соответствующему показателю прошлого / базисного / планового года) роста результатов; Iр - индекс роста ресурсов.

В практике хозяйственной деятельности используется ряд пропорций интенсивного развития, соблюдение которых обеспечивает рост эффективности того или иного показателя. Для интенсивного развития предприятия важно также, чтобы выдерживались определенные соотношения между показателями результатов и ресурсов. Прибыль должна расти быстрее товарооборота:

Iп > Iт, (7)

где Iп - индекс роста прибыли; Iт- индекс роста товарооборота.

Затраты овеществленного труда (основных и оборотных средств) должны расти быстрее, чем затраты живого труда (ФЗП). Для роста средней заработной платы следует обеспечивать более быстрый рост фонда заработной платы над среднесписочной численностью работников предприятия. Данные условия эффективности представлены в формуле 8.

Iоф > Iфзп > Iч, (8)

где Iоф - индекс стоимости основных фондов; Iфзп - индекс фонда заработной платы; Iч - индекс численности работников.

Для роста эффективности результаты должны расти быстрее, чем затраты. Таким образом, общая пропорция интенсивного развития предприятия будет выглядеть следующим образом (формула 9).

Iп > Iвд> Iт > Iоф > Iфзп > Iч, (9)

где Iвд - индекс валового дохода.

Если темп роста прибыли превышает темп роста валового дохода, это означает сокращение издержек обращения. Опережающий темп роста товарооборота по сравнению с темпом изменения стоимости основных фондов и оборотных средств ведет к росту фондоотдачи и ускорению оборачиваемости функционирующего капитала. Оценка общей пропорции интенсивного развития предприятия предполагает сравнение темпов изменения каждого из шести вошедших в нее показателей друг с другом. Для упрощения такого анализа деятельности предприятия можно воспользоваться матрицей оценки взаимосвязи экономических показателей, которая представлены в таблице 5.2.

Таблица 7 — Матрица оценки взаимосвязи экономических показателей

Матрица представляет собой таблицу, в которую заносятся темпы (или индексы) изменения показатели за период и по каждой строке проверяется соблюдение соотношения по знаку больше (> ) или знаку меньше (< ) Соблюдение соотношения между показателями будет означать эффективность деятельности по данному направлению и наоборот. Данная таблица состоит из двух зеркальных треугольников, поэтому при оценке можно анализировать лишь один из них. Использование данной матрицы позволяет провести общую диагностику деятельности предприятия, выявить его слабые и сильные стороны. Основные методические подходы к анализу экономической эффективности иллюстрирует таблица 7.3.

Таблица 8 — Подходы к оценке эффективности управления

Для того чтобы получить более объективные результаты возможно использование всех трех подходов к оценке экономической эффективности управления. В новых условиях хозяйствования, когда на смену коллективной собственности пришёл институт частной собственности, анализ управления хозяйственной деятельностью можно проводить с использования стратегической модели прибыли (SPM), для выявления стратегического курса фирмы, оценки влияния ключевых факторов (эффективного управления активами, ценами и издержками, финансами) на итоговый показатель эффективности - прибыльность собственного капитала фирмы (рис.9).

Управление капиталом Управление прибылью

Оборачиваемость активов Х Коэффициент прибыльности (Чистый объем продаж / (Чистая прибыль/ Общая сумма активов) Чистый объем продаж)

(Чистая прибыль/ Общая сумма активов) Управление

Х

и собственными средствами компании (Общая сумма активов/Собственный капитал)

Равняется

Рис. 9. Стратегическая модель прибыли.

SPM позволяет выявлять проблемы, связанные с рентабельностью, подобные тем, с которыми нередко сталкиваются производственные, оптовые и розничные торговые предприятия, оценивать взаимное влияние ключевых показателей эффективного управления на показатель нормы прибыли на собственный капитал компании. Как поясняют Б. Мак-Кэммон (B. McCammon) и его коллеги, у SPM есть четыре главных административных цели: 1. Эта модель свидетельствует о том, что главной финансовой целью фирмы является получение приемлемой или запланированной нормы прибыли на собственный капитал. 2. Эта модель определяет «три способа получения прибыли», которыми может воспользоваться предприятие. Т.е. фирма с недостаточной нормой прибыли на собственный капитал может улучшить свои экономические показатели, ускорив оборачиваемость активов, повысив коэффициент прибыльности и более активно используя заёмные средства для получения прибыли, - при условии, что будущие денежные поступления окажутся достаточными для покрытия затрат, связанных с дополнительным займом средств. 3. Эта модель, подчеркивает значение важнейших аспектов принятия решений в фирме: управления капиталом, управления прибылью и финансового менеджмента. Более того, фирмы, стремящиеся установить взаимосвязь между своими планами по капиталу, прибыли и финансам, можно определить как предприятия, практикующие высокоэффективное управление. 4. Эта модель представляет собой весьма удобный механизм оценки финансовых стратегий, используемых различными организациями для достижения намеченных норм прибыли на собственный капитал.

Анализируя динамику изменения ключевых (планируемых и фактических) показателей стратегической модели прибыли за ряд лет можно установить полноту охвата планом фирмы стратегических показателей, распределение ответственности между руководителями компании над их достижением, выявить направления и резервы повышения экономической эффективности коммерческой организации. При этом критерием по которому оценивается эффективность управления принимается критерий оптимальности по Парето. Применительно к данной модели оптимальной является такая ситуация, при которой все ключевые показатели эффективности управления (оборачиваемость активов, рентабельность продаж и мультипликатор собственного капитала) на протяжении анализируемого периода (два и более лет )показывают повышающиеся значения. Если в ходе анализа динамики изменения ключевых показателей обнаруживается, что одни из них повышаются, а другие понижаются, это свидетельствует о неэффективности управления коммерческой деятельностью в тех областях, в которых наблюдается снижение показателей эффективности. Например, если на фоне повышения ключевых показателей эффективности управления наблюдается снижение показателя оборачиваемости активов, это свидетельствует о снижении эффективности управления капиталом фирмы. Если наблюдается снижение показателя рентабельности продаж, это свидетельствует о снижении эффективности управления издержками и ценами; если наблюдается снижение показателя мультипликатора собственного капитала, это свидетельствует о проблемах управления финансами предприятия. Таким образом, анализ динамики изменения ключевых показателей эффективности управления позволяет идентифицировать проблемные зоны в менеджменте коммерческого предприятия. Для выявления причин снижения ключевых показателей эффективности управления, проводится горизонтальный и вертикальный анализ финансовых отчетов, позволяющий находить резервы и недостатки в управлении конкретными категориями активов и пассивов фирмы, издержек и доходов. Использование стратегической модели прибыли в качестве инструмента анализа эффективности управления позволяет получить надежные данные для разработки мероприятий по повышению эффективности управления коммерческим предприятием. В ряде случаев в оценке нуждается не только экономическая, но и социальная эффективность. Социальная эффективность управления оценивается с помощью приведенной ниже системы показателей: 1) показатели, характеризующие условия труда работников предприятия (удовлетворенность работников своим трудом, нервно-эмоциональная нагрузка, уровень заболеваемости и травматизма работников и пр.) 2) показатели социальной эффективности менеджмента, характеризующие квалификацию работников (общеобразовательный уровень работников, уровень квалификации кадров, уровень общей культуры работников и пр.) 3) основные показатели социальной эффективности менеджмента, характеризующие организацию и мотивацию труда (дисциплина труда, материальное и моральное стимулирование работников) Приведенные показатели социальной эффективности менеджмента, характеризующие состояние или уровень тех или иных явлений, называются статистическими. Их дополняют динамические показатели, характеризующие развитие социальных явлений. Рост одних показателей (уровня квалификации, обеспеченности работников жильем, уровня механизации труда и др.) говорит о повышении социальной эффективности менеджмента, рост других (уровня заболеваемости работников, конфликтов и др.) - о ее снижении. При этом сравнение фактически достигнутых показателей производится с базовыми, что позволяет реально представить степень социальных изменений в коллективе данного предприятия. Оценка социальных результатов нуждается в сравнении фактически достигнутых показателей с общественно необходимыми, отражающими требуемый уровень социального развития коллектива. Показатели социальной эффективности менеджмента определяют с помощью экономической и статистической отчетности, путем анкетирования работников, с помощью метода экспертных оценок и др. Причем некоторые определяются с известной степенью условности, другие - вообще не могут быть выражены количественно. Приведенные частные показатели характеризуют ту или иную сторону социальной эффективности менеджмента. Разностороннюю ее оценку дает интегральный (обобщающий) показатель. Для его расчета может быть использован следующий методический подход. Прежде всего, выбирается несколько наиболее существенных характеристик (частных показателей) социальной сферы данного предприятия с учетом специфики его деятельности и других факторов. Далее, методом экспертных оценок производится «взвешивание» указанных частных показателей, в процессе которого определяются «весовые» значения, степень важности каждого оцениваемого показателя. При этом в роли экспертов могут выступать директор, главные специалисты, а также ведущие работники планово-экономической службы предприятия.

Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1519; Нарушение авторского права страницы

(1)

(1) (2)

(2) (3)

(3) (4)

(4) (5)

(5)

Равняется

Равняется

Доход на активы

Доход на активы