|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Раздел 4. Корпоративные цели и стратегии.

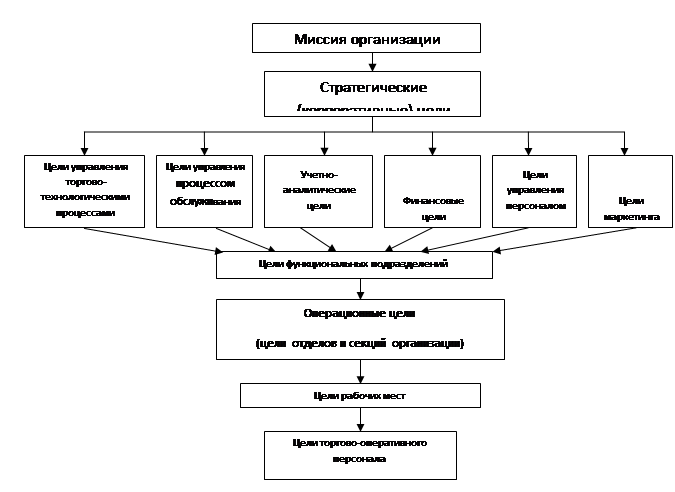

Назначение раздела — дать обоснование выбора общих целей и стратегии развития предприятия. В разделе дается обоснование выгодности места расположения предприятия: география размещения потенциальных покупателей, ее плотность и границы. Они определяются типом предприятия, спецификой товаров и ассортимента, уровнем конкуренции и прочими факторами. Информационной базой принятых решений по выбору целей и стратегии развития являются маркетинговые исследования. В качестве методов исследования используются наблюдения за состоянием рынка, интервьюирование специалистов, опросы потенциальных покупателей, анализ прайс-листов, статистической информации, сведений, предоставляемых специализированными организациями и местной администрацией, другой доступной информации. Предприятия дифференцируют покупателей на зоны обслуживания по возрасту, социальному положению, уровню дохода, собираются сведения о мнениях потенциальных покупателей о работе предприятий конкурентов (расположение и дизайн, ассортимент и качество товаров, удобство размещения, время работы, уровень цен, качество обслуживания). Сведения о конкурентной среде не ограничиваются опросом покупателей. Изложение товарной, ценовой, рекламной политики потенциальных конкурентов является основанием для выделения главных конкурентов. В разделе приводится более детальная их характеристика, определяются квоты целевых рынков. Специфика производственно-торгового процесса на предприятиях, характеризующаяся единством производства, реализации и организации потребления, предполагает тесную увязку выбора целей и стратегического планирования именно с производственной деятельностью предприятия. В стратегическом плане предприятия указываются как факторы внешней среды, так и факторы внутренней. Среди факторов внешней среды в стратегическом плане указываются: целевой сегмент потребителей, их вкусы, предпочтения в продукции предприятий и технологии обслуживания, уровень доходов и социальное положение потенциальных покупателей, сведения о конкурентах: их доля рынка, технология работы, режим работы, ценовая и ассортиментная политика. На основании полученной информации формулируются цели организации (рисунок 2).

Рисунок 2 — Вариант дерева целей предприятия

На основании разработанных целей предприятия выбираются общая и функциональные стратегии. Уровни иерархии стратегий представлены на рисунке 3. Общая стратегия предприятия базируется на корпоративной, деловой и функциональной стратегиях.

Рисунок 3 — Уровни иерархии стратегий предприятия Корпоративная стратегия отражает способы осуществления миссии предприятия и служит основой «пирамиды» стратегий. За ее осуществление ответственно высшее руководство. Она является общей, то есть, нацелена на решение проблемы предприятия в целом. На первом уровне определяют: - развитие всего предприятия в целом; - пути формирования основных конкурентных преимуществ; - способы распределения ресурсов между хозяйственными подразделениями; - долгосрочные цели предприятия и его структурных единиц; - изменение структуры предприятия, возможные слияние, разделение или вхождение в объединения; - приспособление к изменениям внешней среды. Деловая стратегия представляет собой план деятельности в определенной хозяйственной сфере (направлении, на рынке). Для предприятия, занимающейся одним видом деятельности, она может совпадать с корпоративной стратегией. На втором уровне определяют: - конкурентные преимущества хозяйственных подразделений; - ценовую политику по выпускаемой продукции; - рекламную политику; - способы конкуренции на рынке; - среднесрочные мероприятия. Функциональная стратегия отражает степень проникновения идеи стратегического планирования с высшего уровня управления предприятием до низовых отделов, служб: стратегия маркетинга, финансов, коммерческая стратегия и другие. На третьем уровне определяют: - распределение ресурсов отдела (службы) по направлениям деятельности и структурным подразделениям предприятия; - место функциональной службы в общей стратегии предприятия. Каждый уровень образует стратегическую среду для нижестоящего уровня и накладывает на него определенные ограничения. После указания целей и стратегии развития проектируемого предприятия более подробно прорабатываются маркетинговые и кадровые стратегии. В маркетинговой стратегии дается описание: системы реализации товаров и услуг, дополнительных мероприятий в области активизации продаж, перечень планируемых исследований, бюджеты помесячных программ маркетинга. В текст целесообразно включить следующие данные: - методы и программы по увеличению продаж; - возможности привлечения посредников, их количество и характеристики; - программы изучения рынка и стоимость их реализации (в приложении приводится методическое обеспечение планируемых исследований рынка); - система рекламных мероприятий, их форма и затраты на реализацию; - методы формирования имиджа предприятия на рынке, связи с общественностью; - функции и ответственных за реализацию мероприятий в области маркетинга. В кадровой стратегии излагаются организационные аспекты функционирования предприятия: • организационная структура (тип структуры, ее элементы, характер распределения полномочий и ответственности); • штатное расписание, обоснование требуемой квалификации персонала, планируемые изменения в кадровом составе (наём, движение, обучение); • организация основных направлений кадровой работы, ее принципы и обоснование целесообразности реализации, затраты, связанные с функционированием кадровых подсистем; • затраты на персонал — система стимулирования деятельности, ее обоснование, кадровые программы; • основные требования к персоналу. Раздел 5. План доходов бизнес - проекта. В рамках выбранной стратегии дается обоснование объема продаж в целом и в разрезе целевых сегментов рынка, даются ссылки на исследования рынка, на основе которых производились расчеты (описание и основные результаты исследований приводятся в приложении). Для обоснования примерных объемов продаж предприятия можно привести результаты выборочного обследования потенциальных покупателей, относящихся к зоне обслуживания. Наиболее важной является информация о частоте поставок, количества и стоимости покупок. Итоговые данные оформляются в виде таблицы 4.

Таблица — 4 Проектируемый товарооборот

В соответствии с планируемым объемом товарооборота и ценовой политикой (в соответствии с уровнем торговых надбавок) определяется объем валового дохода. Данные оформляются в виде таблицы 5.

Таблица — 5 Планирование валового дохода по товарным группам

Раздел 6. План расходов бизнес - проекта. Назначение раздела — дать обоснование затрат, необходимых для реализации планируемого бизнеса. 1. Капитальные вложения При необходимости строительства или ремонта в разделе указывается его примерная стоимость исходя из характеристики помещений, их структуры и площадей (таблица 6).

Таблица — 6 Затраты, связанные с реконструкцией и строительством

Дается перечень, характеристики, цена, количество, способ приобретения (в собственность, в лизинг) и сроки приобретения технического оборудования. Дается перечень, количество и стоимость необходимой мебели, инвентаря, материалов (таблица 7). При приобретении оборудования в лизинг указываются условия договора, сумма лизинговых платежей, форма и методы начисления, периодичность уплаты. Приводятся описание и принципы размещения оборудования. Таблица — 7 Расходы на покупку технологического оборудования, мебели, инвентаря

2. Издержки производства и обращения На первый год работы предприятия издержки планируются по статьям. На последующие годы планирование производится по общей сумме и по уровню. Первоначально планируются расходы по оплате труда. Методов планирования расходов по оплате труда существует несколько. Нами представлено планирование методом прямого счета. Численность персонала определяется по количеству планируемых рабочих мест на проектируемом предприятии. Исходя из численности персонала, рассчитывается фонд заработной платы (таблица 8).

Таблица — 8 Фонд заработной платы

Если есть необходимость в повышении квалификации, следует указать, какая дополнительная квалификация необходима, где она может быть получена и затраты на ее приобретение. По остальным статьям расчеты для проекта производятся укрупнено. Планируются постоянные издержки обращения: расходы на аренду и содержание зданий, помещений, оборудования и инвентаря, расходы на рекламу, расходы на ремонт основных средств, амортизационные отчисления, износ малоценных и быстроизнашивающихся предметов, оплата процентов за кредит банка, прочие расходы. Планируются переменные издержки обращения: транспортные расходы, расходы на хранение, подработку, подсортировку и упаковку товаров, потери товаров, расходы на тару, расходы по оплате процентов за пользование займом на покупку товаров, прочие расходы (таблица 9).

Таблица — 9 Планируемая сумма издержек обращения проектируемого предприятия, тыс. руб.

3. Расходы, связанные с закупом товаров На данном этапе определяется сумма первоначальной партии закупа товаров (она необходима для подсчета общей потребности в инвестициях). На основании расчетов по отдельным статьям составляется сводная таблица расходов, связанных с инвестиционным проектом (таблица 10).

Таблица — 10 Сводная таблица расходов, связанных с инвестиционным проектом Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 705; Нарушение авторского права страницы