|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Балансовую стоимость активов ⇐ ПредыдущаяСтр 2 из 2

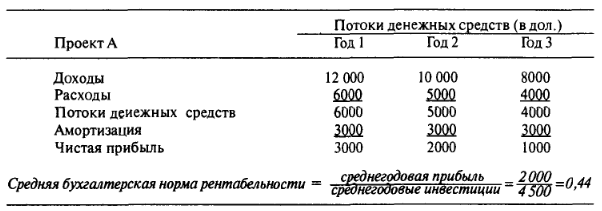

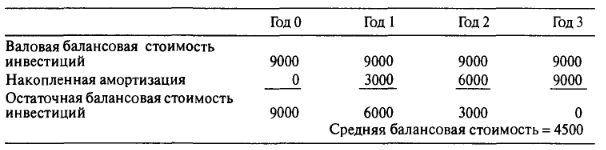

Осуществляются на основе бухгалтерской нормы рентабельности =Средняя прогнозируемая прибыль (доход-расход-амортизация-налоги)/ среднюю балансовую стоимость инвестиций

Минусы – учитывает лишь среднюю прибыль в расчете на балансовую стоимость, при этом немедленные доходы объективно «дороже» и фактически при этом методе расчета уделяется слишком большое значение дальним прибылям (в окупаемости – наоборот)

- Критерий для оценки – текущая бухгалтерская норма доходности поэтому фирма может отказаться от хороших проектов, если текущая доходность высокая и принять плохой, если она низкая - Потоки денег и бухгалтерская прибыль сильно различаются, например, некоторые направления оттоков бухгалтера относят на капитальные затраты, другие на операционные расходы, которые сразу вычитаются из затрат любого года, капитальные же затраты вычитаются по произвольной схеме, выплаты могут быть периодичными (в то время, как на показатели потоков бухгалтерская прибыль не влияет) Внутренняя норма доходности (норма доходности дисконтированного потока денежных средств)

Норма доходности – простейший случай за 1 год

Например IRR=C1/инвестиции-1 = 1000/900-1= 0, 111

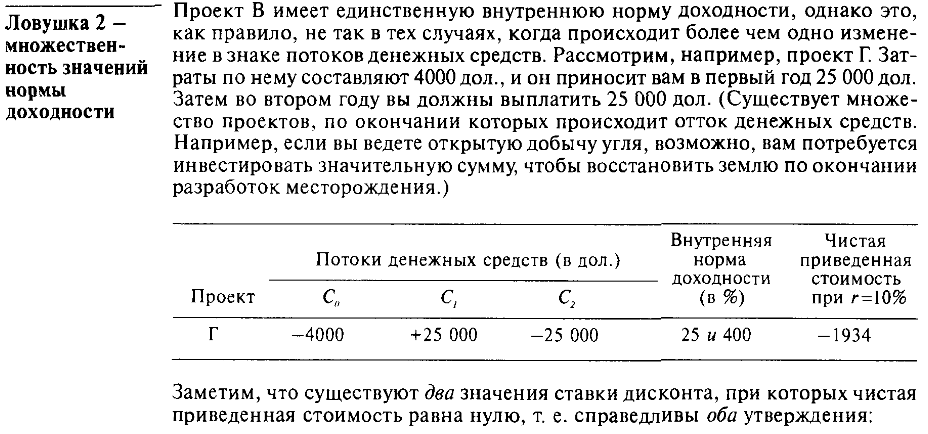

Внутренняя норма доходности (IRR) она же – внутренняя норма доходности дисконтированного потока денежных средств - Ставка дисконта, при которой чистая приведенная стоимость равна 0 - вычисляется методом подбора NPV и IRR если они верно сформулированы – они корректны и дают те же результаты, но… если пара ловушек РАСТЕТ!!! Внутренняя норма доходости для оценки приростных потоков Принятие инвест решений по методу NPV

1 Что дисконтировать – ответ –

1. Дисконтировать нужно только потоки. – поток – это просто разность между суммой полученных и уплаченных долларов (не путать с бухгалтерской прибылью) – бухгалтера рассчитывают прибыль когда она заработана, а не когда оплачиваются счета – они вычитают текущие и капитальные затраты (амортизация например потоком не является)- и именно в момент их возникновения – и после уплаты налога 2. Учитывайте приростные потоки (например – инвестиции в неудачника, а иногда нет смысла вкладывать дополнительно в удачное предприятие- например в 20-летнего жеребца - чемпиона) a. )Учитывать побочные эффекты и связи – например – железнодорожная ветка отсталая, но как часть целого – супер b. Не забывайте об оборотном капитале (разница текущие активы – краткосрочные обязательства) – большинство проектов требует инвестиций в оборотный капитал – они рассматриваются как приток 3. Не обращайте внимание на невозвратные издержки – как сбежавшее молоко. Мы не обращаем на них внимание – то есть мы их не минусуем при анализе проекта – глупо оставлять проект, в который инвестировали 1 миллиард $ 4. Учитывайте альтернативные издержки – сравнивай те не до и после, а с и без/ Например имеется дом, который используется в производстве – он не даровой, поскольку может быть продан за миллион. 5. Помнить о распределении накладных расходов (тепло, электричество, зп администрации) – учитывать нужно только дополнительные расходы, создаваемые проектом 6. Быть последовательными в учете инфляции – есть номинальная норма доходности и реальная. Номинальные ставки дисконтировать по номинальной ставке дисконта, реальные – по реальной. Например:

7. Амортизация – использовать ускоренную амортизацию и учитывать ее

8. Взаимовлияние проектов – как правило фирма вынуждена выбирать либо либо. a. Оптимальное время для осуществления инвестиций. Иногда бывает, что не прибыльный проект сегодня может оказаться прибыльным завтра, или наоборот, - всегда мы можем выбрать подождать или инвестировать прямо сейчас. Например лес – растет стоимость прокладки дорог, но и растет стоимость леса.

B. Выбор долго и краткоиграющего оборудования

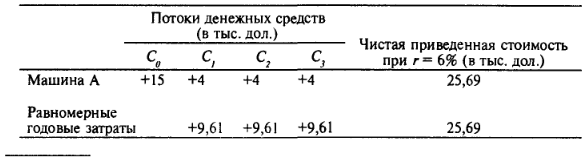

Выбирайте машину, которая требует наименьших равномерных среднегодовых затрат – но правило не универсально

Коэфф аннуитета рассчитывается = 1/(1+r)+ 1/(1+r)^2 и т д.

Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1002; Нарушение авторского права страницы