|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

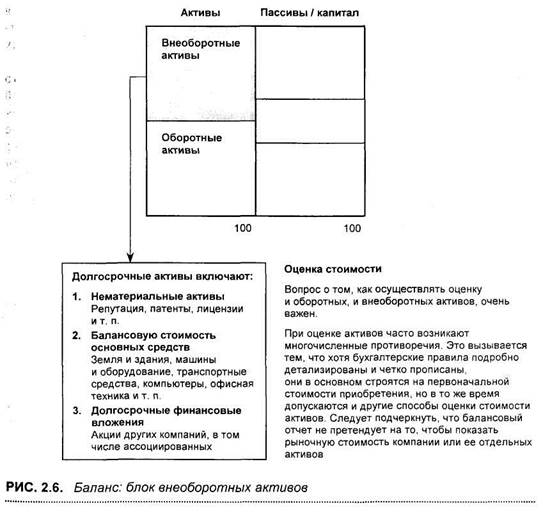

Балансовая стоимость основных средств

Это крупные, дорогие, длительного пользования материальные активы, необходимые для осуществления различных операций компании. Сюда входят земля, здания и строения, машины и оборудование, транспортные средства, офисная техника и т. п. Стандартный способ определения их стоимости таков: берется первоначальная стоимость их приобретения и из нее вычитается амортизация, накопленная за время пользования ими.

Если говорить об оценке стоимости недвижимости, прежде всего земельных участков, то здесь следует делать поправки с учетом текущей стоимости (см. об этом ниже). Долгосрочные финансовые вложения В группу " финансовые вложения" включаются активы, находящиеся в долгосрочном владении, например акции других компаний, приобретаемые с целью получения прибыли. Но в этом блоке отражаются не только такого типа инвестиции. Если холдинговая компания может оказывать решающее влияние на зависимую компанию (либо за счет того, что она владеет контрольным пакетом акций, либо как-то иначе), то отчетность этой дочерней компании полностью учтена в консолидированном балансе

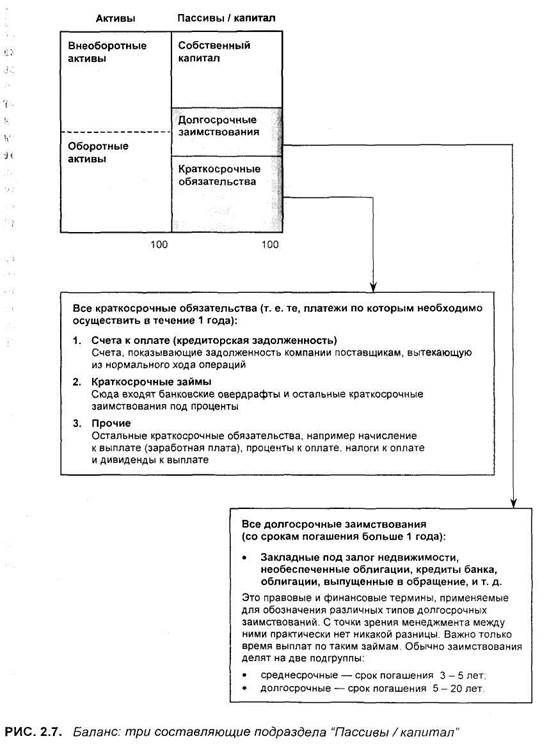

Часть 1. ОСНОВЫ холдинга. Это означает, что ее отдельные активы и пассивы объединяются с соответствующими статьями баланса материнской компании. В рассматриваемых здесь примерах с инвестициями мы будем говорить только о тех компаниях, чья отчетность не является консолидированной. Уже в течение долгого времени постоянно ведутся разговоры о том, что необходимо внести изменения и отражать активы в балансе по текущей рыночной стоимости. Особенно остро эта проблема обсуждается во времена высокой инфляции, когда традиционные способы оценки активов не отражают действительного положения дел; в этом случае настоятельно рекомендуется прибегать к переоценкам активов. Однако подчеркнем еще раз, что баланс не претендует на то, чтобы показать рыночную стоимость отдельных активов компании. Поэтому потенциальные покупатели или продавцы изучают эту сторону бизнеса отдельно и подробно. ЧАСТЬ БАЛАНСА - ПАССИВЫ, ИЛИ КАПИТАЛ На рис. 2.7 показаны три компонента, входящие в раздел " Пассивы / капитал". Это: • собственный капитал (СК) (owner'sfunds); • долгосрочные заимствования (ДЗ) (long-term loans); • краткосрочные обязательства (КО) (current liabilities). (Существуют виды капитала, которые не укладываются полностью в эту общую классификацию. На первом этапе изучения мы этот факт учитывать не будем, так как обычно это касается не очень крупных статей; в приложении 1 мы их рассмотрим). Краткосрочные обязательства (КО) Краткосрочные обязательства (рис. 2.7) во многом тесно связаны с оборотными активами. Так, статье " Кредиторская задолженность" противопоставляется статья " Дебиторская задолженность", а статьи " Денежные средства" и " Краткосрочные займы" отражают повседневные операции с денежными средствами. Мы еще вернемся к взаимозависимости между оборотными активами и краткосрочными обязательствами. Долгосрочные заимствования (ДЗ) В " Долгосрочные заимствования" входят закладные под залог недвижимости, необеспеченные облигации, банковские кредиты, средства от выпущенных в обращение облигаций, т. е. все займы со сроком погашения более одного года. Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ 35

:; ? Часть! ОСНОВЫ Собственный капитал (СК) У тех, кто изучает баланс, знакомство именно с показателями этого блока подраздела " Пассивы" обычно вызывает самые волнующие чувства. Здесь отражаются все требования собственников компании. Именно здесь создаются и разрушаются состояния. Именно здесь предприниматели могут проявить свои профессиональные навыки в управлении компанией и именно здесь ведутся самые жестокие битвы, связанные с поглощением одних компаний другими. И в отношении этого места " финансовые инженеры" регулярно придумывают новые схемы операций в бизнесе, которые, по их замыслам, должны приносить смельчакам, рискнувшим воспользоваться их идеями, все более высокую доходность. К сожалению, чаще всего в балансе появляются данные, вызывающие много сомнений у пользователей этой информации. Для тех, кто только начинает знакомиться с предметом, главное, что нужно запомнить с самого начала, это не то, как распределяются требования собственников по отдельным статьям, а какова их совокупная величина. В гл. 12 мы рассмотрим этот блок очень подробно. Однако обратите внимание уже сейчас, что все сказанное здесь относится не только к тем компаниям, акции которых котируются на фондовых биржах, но и к тем, которые не выставляют акции в свободное обращение. Правила поведения для этого блока одинаковы для обоих типов компаний. Обратите внимание натри основных компонента, показанных на рис. 2.8: • обыкновенные акции в обращении (issued common stock); • резервы, или дополнительно оплаченный капитал (capital reserves); • накопленная прибыль (revenue reserves). 1. Обыкновенные акции в обращении Основной механизм привлечения капитала собственников в бизнес — выпуск обыкновенных акций. Когда говорят о таких акциях, нужно различать их три основные характеристики: • номинальную стоимость; • балансовую стоимость; • рыночную стоимость. Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ 37 Часть I. ОСНОВЫ 2. Резервы Термин " Резервы" используется для обозначения дополнительных поступлений из источников, не связанных с обычными операциями и принадлежащих владельцам обыкновенных акций. В основном эти средства появляются из-за: • переоценки основного капитала; • продажи акций данной компании по курсу, превышающему номинал; . выигрыша на разнице валютных курсов при переводе статей баланса, выраженных в иностранной валюте, а также от операций некоммерческого характера и т. п. Основная характеристика этих резервов — они не могут распределяться в виде дивидендов. Во многих странах компаниям предписывается иметь установленный законом резерв, т. е. откладывать часть прибыли, получаемой от операционной деятельности, для определенных целей, обычно для обеспечения прочного финансового состояния компании. В этом случае такие отчисления также отражаются по статье " резервы". 3. Накопленная прибыль Накопленная прибыль (revenue reserves) — это часть прибыли, остающаяся в компании от ее обычных операций. Она имеет также другие названия, например: • резервы общего назначения (general reserve); • нераспределенная прибыль (retained earnings). Однако с точки зрения менеджмента деление резервов на различные категории или использование разных терминов для одного и того же резерва не важно. Все эти доходы принадлежат владельцам обыкновенных акций. Они могут быть распределены в виде дивидендов среди акционеров, если совет директоров компании решит это сделать. ИТОГИ Мы использовали схему баланса из пяти блоков, поскольку она проста и дает ясное представление проблем. В следующих главах мы сможем вновь и вновь убедиться в том, какой это мощный инструмент, позволяющий облегчить путь к познанию корпоративных финансов и пониманию основных финансовых коэффициентов, используемых для менеджмента. Глава 3 Баланс: основные понятия Введение ♦ Используемые термины Может быть, это звучит странно, но чтение балансового отчета — на самом деле увлекательнейшее занятие. Мери Арчер (1989)

Часть I. ОСНОВЫ ВВЕДЕНИЕ

тобы понять сущность финансовых коэффициентов, которыми оперирует бизнес, и самому уверенно пользоваться ими, сначала надо разобраться, для чего они нужны. Для бизнеса также важно, чтобы применяемые определения и термины были точными и ясными. Для начала определим по четыре самых важных термина из баланса и отчета о прибылях и убытках. Они выражают ключевые стоимостные величины всех счетов, которые приходится анализировать. При обсуждении деятельности любой компании вы будете постоянно прибегать к этим понятиям, хотя далеко не всегда сами термины будут одними и теми же. И вновь нам поможет разобраться во всем общая схема баланса, состоящая из пяти основных блоков. ИСПОЛЬЗУЕМЫЕ ТЕРМИНЫ Из баланса мы возьмем четыре термина, которые при всей внешней простоте являются очень важными. Это: • совокупные активы (total assets); • инвестированный капитал (capital employed); • собственный капитал, или нетто-величина капитала (net worth); • оборотный капитал (working capital). Теперь рассмотрим каждый из них подробно и покажем его сущность на примерах. Совокупные активы (СА) Как видно на рис. 3.1, сущность термина " совокупные активы" определяется простым и ясным выражением: СА = ВА + ОА 1000 долл. = 600 долл. + 400 долл. Однако очень часто термин " совокупные активы" применяется и в том случае, когда выясняются ситуации, связанные с правой стороной баланса, т. е. когда его выражение имеет вид СА = СК + ДЗ + КО 1000 долл. = 450 долл. + 250 долл. + 300 долл. Поэтому необходимо уметь быстро представлять соотношения между основными понятиями, которые встречаются при составлении баланса. Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 41

NB! Иногда применяется термин " совокупные реальные активы" (нематериальные активы будут рассмотрены, как уже было сказано, в приложении 1).

Часть I. ОСНОВЫ Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1359; Нарушение авторского права страницы

* Эту позицию называют также дополнительно оплаченным капиталом (capital paid-in excess; other paid'-in capital). — Прим. научн. ред.

* Эту позицию называют также дополнительно оплаченным капиталом (capital paid-in excess; other paid'-in capital). — Прим. научн. ред.