|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Этапы развития систем управления

Второй подход опирается на рассмотрение менеджмента как совокупности управленческих функций ¾ целеполагания, планирования, организации, мотивации, контроля, анализа, регулирования и др. (в зависимости от степени детализации или укрупнения процесса управления на разных предприятиях). В этом случае планирование как функция является обязательной частью процесса управления, и, для того чтобы организация как система была управляемой, все функции должны выполняться. Остается при этом открытым вопрос о том, насколько необходимы полнокомплектные планы на весь период реализации стратегии для достижения стратегических целей? И какое планирование считать стратегическим: только разработку этих полнокомплектных планов или планы на более короткий период, обеспечивающие реализацию долгосрочной стратегии, тоже можно отнести к стратегическим? При ответе на эти вопросы мы исходили из предположения, что стратегическими планами нужно считать только те планы, временной горизонт которых совпадает с горизонтом самой стратегии, и которые рассчитаны на то, чтобы с определенной вероятностью определить все необходимые параметры ее реализации (основные критерии и ресурсы ¾ трудовые, материальные, финансовые, технологические, информационные). Следовательно, стратегическое планирование как процесс разработки стратегического плана при таком его понимании не всегда обязателен в полном смысле этого слова. Реализация стратегии может обеспечиваться разработкой тактических планов на период времени более короткий, чем горизонт стратегии, в течение которого можно с достаточной степенью достоверности предвидеть результат деятельности. Такое понимание стратегического планирования совпадает и с исторически обусловленным отношением к нему как к предшествующему этапу развития стратегического управления, и с общетеоретическим пониманием места функции планирования в процессе управления. Различия между стратегическим планированием и стратегическим менеджментом заключается в следующем: 1) стратегическое планирование ¾ это более узкое понятие; 2) стратегическое планирование ¾ инструмент управления информацией, а стратегический менеджмент ¾ это инструмент управления людьми; 3) стратегическое планирование ¾ аналитический процесс, а стратегический менеджмент ¾ организационно-аналитический; 4) в стратегическом планировании используются экономические и технологические переменные. В стратегическом менеджменте, кроме этого, учитываются психологические, социологические и политические факторы. Таким образом, стратегическое планирование ¾ это процесс выработки и конкретизации стратегии организации в форме стратегического плана на период времени равный периоду реализации стратегии. Основная цель стратегического планирования заключается в моделировании будущей успешной деятельности предприятия (на весь период реализации стратегии). Главная задача стратегического планирования ¾ обеспечение гибкости и нововведений в деятельность организации, необходимых для достижения ее целей в изменяющейся среде.

6.2. Типология стратегического планирования Согласно точке зрения, приведенной в учебнике Э.А. Уткина, стратегическому планированию присущи: 1) степень неопределенности; 2) временная ориентация процесса планирования; 3) определенный горизонт планирования. Степень неопределенности на отечественных предприятиях обусловлена как рыночными условиями, так и настоящим историческим моментом. 6.2.1. Характеристика форм стратегического планирования по степени неопределенности В зависимости от степени неопределенности плановой деятельности системы планирования в организации можно разделить на два типа. Первый ¾ это те, которые действуют в полностью предсказуемой среде и не имеют недостатка в информации. Следовательно, события в таких системах имеют полную определенность: можно дать 100%-ную гарантию, что если событие А произойдет, то за ним последует событие В. Этот тип систем планирования называютдетерминированными системами. Возможно ли существование детерминированных систем на практике? Если говорить о планировании на уровне организации в целом, то, конечно, нет, поскольку всякая организация в рыночной экономике действует в условиях неопределенной, меняющейся среды и не может быть уверена ни в каком определенном исходе происходящих событий. А вот текущее планирование и планирование на уровне подразделений, например планирование производства, как правило, обладают высокой определенностью и мощностью в предвидении результатов. Второй тип систем планирования предполагает недостаток определенности во внешней среде и нехватку информации. Так, нельзя предусмотреть определенное значение результата решения X, принятого менеджером, если этот результат может воплотиться с 80%-ной вероятностью. Системы планирования, не дающие полной предсказуемости результата, называютвероятностными (стохастическими). Практически каждая экономическая организация, осуществляя общее планирование своей деятельности, сталкивается с неопределенностью результатов. Однако степень неопределенности может варьироваться в зависимости от уровня экономического развития, исторического периода и других факторов. Так, в развитых странах мира переход от индустриальной экономики к следующему, более высокому типу развития ¾ постиндустриальной экономике привел к усилению неопределенности из-за усложнения хозяйства и ускорения изменений в нем. В российском хозяйстве снижение определенности в сфере бизнеса определяется нынешним историческим моментом, для которого характерны глобальные сдвиги в различных областях общественной и человеческой жизни. Вариантами вероятностных систем планирования являются следующие. 1. Планирование, основанное на системе жестких обязательств.Такое планирование подходит для ситуаций, в которых существует высокая степень уверенности в исходе событий. Примером этого вида может быть планирование контракта с хорошо знакомым, проверенным партнером, когда изменить планы в состоянии только внезапные, форс-мажорные обстоятельства. 2. Планирование под личную ответственность. Это планирование приемлемо для противоположной первому типу ситуации ¾ ситуации полной неопределенности. В этом случае менеджер не может быть вообще в чем-либо уверен и действует на свой страх и риск, берет всю ответственность на себя. Такой вид планирования в меньшей степени характерен для устойчивых, стабильных предприятий, имеющих опыт хозяйственной деятельности и сложную внутреннюю структуру, и в большей степени ¾ для небольших, вновь созданных предпринимательских организаций, не обладающих нужными знаниями окружающей среды и налаженными связями со своими контрагентами. 3. Планирование, приспособленное к случайным обстоятельствам.Этот вид планирования является промежуточным между первыми двумя: с одной стороны, он сталкивается с постоянной неопределенностью в деятельности фирмы, с другой стороны, учитывает возможные варианты действий в неопределенной среде и тем самым увеличивает их предсказуемость. На практике существует не более трех-четырех основных вариантов возможного развития событий. Так, планирование может быть заключено, например, в том, чтобы определить действия в случае, если цены наиболее важных видов сырья возрастут на 15, 20, 25% вместо ожидаемых 10%. 6.2.2. Характеристика форм стратегического планирования в зависимости от временной ориентации В зависимости от временной ориентации планирования Акофф выделяет четыре типа планирования: 1) реактивное (возврат к прошлому) базируется на анализе предшествующего опыта и опирается на старые организационные формы и сложившиеся традиции; 2) инактивное планирование считает ненужным как использование прошлого опыта, так и стремление к движению вперед. Его основными целями являются выживание и стабильность производства. Инактивное планирование, ориентированное на настоящее, не способствует экономическому росту и развитию организации; 3) преактивное планирование ориентировано на будущие изменения. В своем стремлении к лучшему оно опирается на все достижения науки и техники, широко применяет эксперимент и прогнозирование, но мало использует накопленный опыт. Преактивное планирование, основанное на прогнозах, может быть эффективным лишь для относительно короткого периода; 4) интерактивное планирование заключается в проектировании желаемого будущего и изыскании путей его построения. Такое планирование сосредотачивается на повышении результативности со временем, его цель максимизировать свою способность обучаться и адаптироваться или развиваться. Представляется целесообразным использовать только суть интерактивного планирования, а не его идеальную форму и моделировать будущую деятельность предприятия, адаптируя его отношения к реалиям меняющейся рыночной среды, что и учитывает стратегическое планирование. Реактивное планирование (возврат к прошлому). Основной метод ¾ это генетический подход, т.е. всякая проблема исследуется с точки зрения ее возникновения и прошлого развития. Найти в прошлом причину проблемы, подавить ее или сдержать ¾ и проблема исчезнет. Экономическая организация воспринимается сторонниками реактивного планирования как устойчивый, стабильный, хорошо налаженный механизм. Все происходящее в организации заранее известно. Управляться она должна сверху вниз при помощи личного авторитета высшего руководителя и его отцовского (патерналистского) отношения к подчиненным. Реактивное планирование опирается на предшествующий опыт и осуществляется снизу вверх. Первоначально выясняются нужды нижних подразделений, которые оформляются в планы этих подразделений. Собранные материалы передаются руководству следующего уровня, которое корректирует и редактирует их и передает на следующий уровень и т.д., до окончательного выбора и подготовки сводного проекта. Вторично общий план более низкими подразделениями не корректируется. Недостатки реактивного планирования заключаются в следующем: 1) оно рассматривается не как система, а как простая единица совокупности элементов, вследствие этого оказывается потерянным положительный эффект взаимодействия отдельных частей целого (например, отдела маркетинга и отдела производства), называемый синэргетизмом; 2) планирование проводится без достаточного учета объективных обстоятельств сегодняшнего дня и будущих изменений; не соблюдается принцип гибкости; 3) реактивное планирование ¾ это функция в основном только высшего руководства (не соблюдается принцип участия). Для участия в планировании приглашаются, как правило, люди, обладающие опытом, т.е. старшее поколение, в определенной мере игнорируются возможности молодых сотрудников; 4) поскольку запросы нижних уровней организации учитываются только однажды, а затем корректируются в сторону снижения, руководители нижестоящих подразделений стремятся завысить уровень своих запросов и тем самым увеличивают непроизводительные затраты дефицитных экономических ресурсов, способствуют их неэффективному накоплению. Реактивное планирование снижает общую эффективность хозяйственной деятельности экономической организации. Нужно отметить, что у реактивного планирования есть и положительные черты: 1) постоянное обращение к истории, к прошлому опыту, из которого можно многое почерпнуть; 2) сильное ощущение преемственности, охраняющее от резких и необдуманных изменений; 3) сохранение традиций, создающее чувство безопасности у работников предприятия. Инактивное планирование (инертность). Этот тип планирования воспринимает существующие условия как достаточно хорошие, по крайней мере, как приемлемые. Удовлетворение настоящим ¾ отличительная черта инактивизма. Характерным для него является также представление о том, что равновесие в положении экономической организации достигается естественным путем, автоматически, а значит, главным принципом планирования должно быть правило: планировать минимум необходимого, чтобы не изменить естественного хода вещей. Руководители-инактивисты, таким образом, не стремятся к каким-либо серьезным изменениям в деятельности своей организации и работают не «прикладывая рук». Предотвращение изменений и сохранение своего стиля становится основной целью использующих инактивное планирование организаций. При принятии решений господствуют бюрократизм и волокита. Принятие решений осуществляется в рамках различных, бесконечно заседающих комиссий. Считается основным злом и строго карается нелояльность к организации и ее целям. Предыстория проблемы плановиков не интересует. В планировании большую часть времени занимают собирание фактов и их первичная обработка. Аналитические отделы бывают чрезвычайно раздуты. Наиболее ценными работниками признаются не те, кто обладает наибольшим опытом и знаниями, а те, кто умеет схватить суть происходящего, имеет многочисленные связи. Недостатками инактивного планирования являются следующие. 1. Неспособность приспосабливаться к изменениям. Хорошо идет работа только в стабильных, благоприятных условиях. При этом выживают только те из предприятий, чьи доходы не зависят от рынка, а формируются из бюджетных средств, но и бюджетные организации выживают только в том случае, если материальное состояние общества велико и оно может обеспечить бюджет необходимыми финансовыми ресурсами. В российской экономике бюджетные организации, применяющие инактивное планирование, обречены на вымирание. 2. Слабое использование творческого потенциала сотрудников организации, ограничение их служебной самостоятельности. Положительной стороной инактивного планирования является осторожность в планировании хозяйственной деятельности. Постепенные и осмотрительные действия обычно не приводят к катастрофическим последствиям и по крайней мере «смерть» организаций в данном случае никогда не бывает внезапной. Современная российская действительность дает массу примеров организаций, которые в той или иной мере сочетают в себе планирование с оглядкой на прошлое и планирование по принципу «минимум изменений». В большей степени это относится к государственным или приватизированным предприятиям, еще недавно бывшим государственными. Вновь создаваемый в России частный бизнес обычно менее тяготеет к реактивизму и инактивизму и предпочитает другие типы планирования. Преактивное планирование (упреждение). В противовес инактивистам, преактивисты стремятся ускорить изменения, побыстрее приблизить будущее. Особенно важной у преактивистов считается возможность угадать вероятные направления изменений и оседлать их «первую волну», для того чтобы достичь своих целей; причем эти цели обычно связывают не только и не столько с увеличением прибыльности, сколько с выживанием и ростом организации. Преактивное планирование ориентируется не на минимизацию усилий, а на поископтимальных решений. Из нескольких вариантов развития преактивисты выбирают тот, который представляется оптимальным с экономической точки зрения. Преактивисты положительно относятся к технике и к научным, в том числе экономико-математическим, методам планирования. Планирование осуществляется сверху вниз: на высших уровнях прогнозируются внешние условия, формулируются цели и стратегии, затем определяются цели низших уровней и программы их действий. Недостатки преактивного планирования: • слабое использование накопленного опыта; • недостаточное внимание к повседневным нуждам организации; • чрезмерное увлечение футурологией и новыми методами исследований, когда к каждому методу относятся как к панацее. Основнымдостоинством преактивного метода является адекватная оценка преактивистами внешней среды и стремление учесть факторы внешней среды в процессе планирования. Интерактивное планирование обладает двумя основными чертами: 1) основано на принципе участия и максимально мобилизует творческие способности участников организации; 2) предполагает, что будущее подвластно контролю и в значительной мере является продуктом созидательных действий участников организации. Цель интерактивного планирования ¾ проектирование будущего. С интерактивным планированием связаны две основные проблемы. 1) интерактивное планирование ¾ это, скорее, идеальное построение, чем практическая модель менеджмента. Даже в странах с длительным опытом рыночного хозяйствования наиболее распространенной формой планирования вплоть до последних двух десятилетий был инактивизм, который в нынешних условиях медленно уступает место планированию, ориентированному на будущие изменения и их учет; 2) связана с тем, что даже с теоретической точки зрения экономическая организация, взятая отдельно, не может полностью контролировать свое будущее. Самое большое, на что она способна, ¾ эффективно приспособиться к нему. Следовательно, способом отношения организации к своему будущему является не проектирование его, а адаптация, приспособление. Но даже этот тип, как было отмечено, медленно находит свое признание в среде бизнеса, хотя применение этого способа подстегивается многочисленными внешними факторами. 6.2.3. Характеристика форм стратегического планирования по горизонту планирования С точки зрения горизонта планирования стратегическое планирование может быть краткосрочным, среднесрочным и долгосрочным. Долгосрочное стратегическое планирование обычно охватывает длительные периоды времени от 5 до 15 лет. Одно время традиционное долгосрочное планирование отождествлялось со стратегическим, поскольку оба вида планирования ориентированы на перспективу, но теперь эти понятия существуют самостоятельно. Стратегическое долгосрочное планирование по своему содержанию гораздо сложнее традиционного долгосрочного, основанного на экстраполяции тенденций. Стратегическое планирование ¾ это не просто количественная функция времени, оно ориентирует на качественные изменения в деятельности организации. Среднесрочное стратегическое планирование конкретизирует ориентиры, определенные долгосрочным планом. Бывает рассчитано на более короткий период. До недавнего времени горизонт среднесрочного планирования равнялся пяти годам. Однако непредвиденный характер и скорость изменения внешней среды вынудили многие фирмы сократить протяженность своих планов с пяти до трех лет, соответственно пятилетние планы перешли в разряд долгосрочных. Краткосрочное стратегическое планирование ¾ это разработка планов реализации краткосрочных стратегий, осуществление которых рассчитано на один-два года (обычно краткосрочные планы ¾ это годичные планы). Содержание краткосрочных планов детализируется по кварталам и месяцам. Все типы планирования должны увязываться между собой и не противоречить друг другу. Типология стратегического планирования предприятия представлена на рис. 6.2.

Рис. 6.2. Типология стратегического планирования

6.3. Особенности стратегического планирования и его отличительные черты Стратегическое планирование, являясь важным элементом стратегического менеджмента, выступает как отдельная целостная система и представляет собой: 1) процесс моделирования будущего, в соответствии с определенными целями и концепцией долговременного развития; 2) это управленческий процесс создания и реализации стратегии в соответствии с потенциальными возможностями организации и условиями внешней среды; 3) это адаптивный процесс, в результате которого происходят регулярные корректировки решений, оформленных в виде планов и систем мер реализации программ с учетом возникающих изменений. Стратегическое планирование имеет следующие характерные черты (особенности): • устремленность на долгосрочную перспективу; • содержит совокупность глобальных идей развития организации; • предусматривает перспективное направление развития организации; • определяет основные виды деятельности; • устанавливает для каждого подразделения организации цели, согласованные с общей стратегией; • определяет задачи и политику организации; • предусматривает альтернативные действия организации на долгосрочный период; • служит основой для любого другого вида планирования; • предусматривает многообразие видов плановой деятельности, обобщает долгосрочное, среднесрочное, краткосрочное планирование; • предусматривает единую систему маркетинговой, производственной, финансовой, инновационной, инвестиционной, социальной деятельности организации; • является многоэтапным, последовательным и параллельным процессом, охватывающим множество решений; • создает основу для распределения фактических экономических ресурсов организации; • обусловливает изучение внешней и внутренней среды хозяйствования; • содержит системный подход к оценке сильных и слабых сторон деятельности организации; • устанавливает показатели деятельности для последующего контроля; • четко координирует усилия, предпринимаемые организацией; • предусматривает разработку процедур и операций, необходимых для достижения будущего; • является функцией направления, а не времени, так как сосредоточена на целях организации, а не на данном периоде времени. В большинстве исследований, посвященных данной проблеме, нет четкости в выделении основных элементов процесса стратегического планирования, его этапов, встречаются также отождествление понятий «стратегическое планирование» и «бизнес-планирование». В сопоставлении с тактическими и оперативными планами, стратегический план отличается: 1) по структуре, имеет свои разделы и показатели; 2) по периоду действия; 3) охватывает не только внутренние цели организации, но и внешние; 4) степень точности. Между бизнес-планом и стратегическим планом также существуют отличия: 1) стратегический план включает весь комплекс общих целей организации, а бизнес-план только одну, которая связана с созданием нового вида деятельности или развитием существующего; 2) стратегический план включает различные типы стратегии, а бизнес-план ориентирован только на развитие; 3) стратегический план ¾ это планы с растущим горизонтом времени и постоянной корректировкой. Бизнес-план имеет четко очерченные временные рамки, по истечении которых работа над бизнес-проектом завершается; 4) стратегический план создается для собственного использования, а бизнес-план чаще всего для поиска источников финансирования, т.е. для внешних инвесторов и кредиторов; 5) в бизнес-плане функциональные составляющие (план производства, маркетинга и др.) имеют гораздо более весомое значение, чем в стратегическом. Стратегическое планирование имеет недостатки, которые ограничивают степень его использования: 1) стратегическое планирование в силу своей сущности не дает детального описания будущего; 2) процесс стратегического планирования требует для своего осуществления больших затрат ресурсов и времени по сравнению с традиционным перспективным планированием; 3) негативные последствия значительно серьезнее, чем традиционного перспективного; 4) результат стратегического планирования может быть получен только при наличии механизма реализации стратегического плана. Указанные особенности и недостатки стратегического планирования ограничивают сферу его использования. Полноценное стратегическое планирование может осуществляться только в крупных организациях с достаточным трудовым и финансовым потенциалом.

6.4. Процесс стратегического планирования и его этапы Процесс стратегического планирования ¾ это непрерывный, адаптивный и творческий процесс, учитывающий изменения во внешней и внутренней среде организации. Существуют несколько моделей процесса стратегического планирования. А.И. Ильин полагает, что основными компонентами стратегического планирования выступают: 1) определение миссии организации; 2) формулирование целей и задач функционирования организации; 3) анализ и оценка внешней среды; 4) анализ и оценка внутренней структуры организации; 5) разработка и анализ стратегических альтернатив; 6) выбор стратегии. По мнению Д. Хасби, модель процесса стратегического планирования состоит из следующих блоков: • предварительное описание целей; • прогнозы внешнего окружения; • предпосылки планирования; • выбор целей организации; • оценка альтернатив; • разработка планов; • разработка стратегии. Некоторые отечественные ученые (В.И. Ляско, Л.П. Владимирова) процесс планирования видят в сопоставлении следующих элементов (рис. 6.3).

Рис. 6.3. Модель процесса стратегического планирования

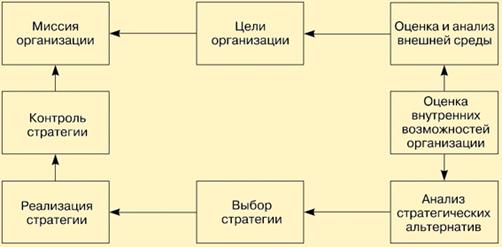

Другие считают, что процесс стратегического планирования должен состоять из следующих элементов (Т.П. Любанова, Л.В. Мясоедова, Ю.А. Олейникова) (рис. 6.4).

Рис. 6.4. Модель процесса стратегического планирования В.Д. Маркова и С.А. Кузнецова в стратегическое планирование включают формирование стратегии, оценку стратегии, выбор стратегии. Анализируя экономическую литературу можно сказать, что: 1) включение в процесс планирования таких элементов, как контроль и реализации стратегии, приводит к тому, что данный процесс описывает стратегический менеджмент, а не стратегическое планирование; 2) сведение стратегического планирования только к формированию, оценке и выбору стратегии, лишает его таких важных элементов как план, миссия, цели организации. В связи с этим модель стратегического планирования может быть следующей (рис. 6.5).

Рис. 6.5. Место стратегического планирования в системе стратегического управления Определив составные элементы процесса планирования устанавливается последовательность действий по стратегическому планированию. Процесс стратегического планирования включает следующие этапы: 1) определение миссии организации; 2) формирование целей и задач функционирования организации; 3) анализ и оценку внешней среды; 4) анализ и оценку внутренних ресурсов организации; 5) анализ видов стратегии; 6) формирование стратегии организации; 7) оценка стратегии; 8) выбор стратегии; 9) планирование по функциям (технико-экономическое, финансовое, инновационное, инвестиционное и др.); 10) составление стратегического плана с основными показателями; 11) корректировка плана. Содержание первых восьми этапов стратегического планирования было изложено выше. На девятом этапе процесса осуществляется планирование по отдельным функциям, а именно: производства, маркетинга, материальных ресурсов, трудовых затрат, финансовых ресурсов, инвестиций, инноваций, социальных аспектов и др. На десятом этапе производится документирование ранее произведенных исследований и расчетов. Стратегический план оформляется в виде единого документа с соответствующими основными показателями. Содержание стратегического плана может быть произвольным, так как данная проблема еще не достаточно проработана и не имеет общепризнанных рекомендаций.

6.5. Стратегический план и его структура План ¾ это предвидимая и подготовленная на известный период программа социально-экономической деятельности организации и всех его подразделений. Стратегический план ¾ программа укрупненных действий для достижения поставленных целей. Стратегический план включает в себя видение и миссию, общие цели, определяющие место организации в будущем, выбранные стратегии действий. Составной частью стратегического плана является политика организации. В него входят глобальные программы организации. Именно стратегический план придает организации определенность и в то же время индивидуальность. При этом стратегический план разрабатывается достаточно гибким, с учетом потребностей рынка, чтобы при необходимости осуществить возможную модификацию и, если нужно, переориентацию на выпуск другой продукции. Горизонт стратегического планирования определяется сложностью и обновляемостью выпускаемой продукции, возрастом организации, ее особенностями. На данный момент в зарубежной литературе представлено несколько методик разработки стратегического плана развития организации, многие из которых были переработаны отечественными учеными применительно к особенностям хозяйствования российских организаций. Рассмотрим наиболее успешные из них. 6.5.1. Оценка видов структур стратегического плана (отечественный опыт) Р.А. Фатхутдинов предлагает разрабатывать систему стратегических планов организации, состоящую из планов двух уровней: 1) стратегия организации на период с _ по _ г.; 2) стратегические планы, раскрывающие стратегию организации и обеспечивающие достижение стратегических целей организации на тот же период (разделы «Стратегии организации»). В составе «Стратегии организации» как комплексного планового документа предполагается следующее. 1. Оглавление. 2. Предисловие (исполнительное резюме). 3. Описание организации. 4. Стратегия маркетинга. 5. Стратегия использования конкурентных преимуществ организации. 6. Стратегия обновления выпускаемой продукции. 7. Стратегия развития производства. 8. Стратегия обеспечения производства. 9. Стратегический финансовый план организации. 10. Стратегия международной деятельности организации. 11. Стратегия развития системы менеджмента. 12. Организация реализации стратегии организации. 13. Приложение. Стратегию маркетинга можно считать основополагающей частью стратегического плана. Основные плановые показатели функционирования и развития организации формируются именно на стадии стратегического маркетинга. А.Б. Идрисов отождествляет стратегическое планирование с бизнес-планированием, в котором основное внимание уделяется стратегии маркетинга. Он предлагает следующую схему разработки стратегического плана маркетинга, представленного на рис. 6.6.

Рис. 6.6. Схема разработки стратегического плана организации

Стратегический план маркетинга включает. 1. Миссию стратегической бизнес-единицы (SBU). (Общее описание, основные направления деятельности и задачи, решаемые SBU, отличительные особенности.) 2. Обзор финансовых результатов SBU. (Объем продаж / оборот, маржа, прибыль.) 3. Обзор рыночной ситуации. (Потенциал рынка, его основные сегменты, движущие силы конкуренции.) 4. Результаты SWOT-анализа. (Для сегментов рынка.) 5. Результаты сегментного анализа. (Анализ прибыльности каждого сегмента ¾ товаров, территорий, каналов сбыта, заказчиков, целевых групп потребителей.) 6. Результаты портфолио-анализа. (Результаты SWOT-анализа и сегментного анализа должны суммироваться в матричных моделях.) 7. Стратегические цели маркетинга на этапе планирования. (Gap-анализ, стратегии Ансоффа и Портера.) 8. Стратегии маркетинга для сегментов рынка. (Стратегии 4 ´ Р.) 9. Сегментный анализ и портфолио-анализ на планируемый период. (Процедуры сегментного анализа и портфолио-анализа должны быть проведены для каждого периода планирования: если стратегический план составляется на три года вперед, то результаты анализа должны приводиться на конец каждого года.) 10. Требуемые ресурсы (бюджет). Основным недостатком данной концепции является отождествление стратегического и бизнес-планирования. Данный план включает на весь комплекс общих целей, только те, которые связаны со стратегией маркетинга. Тогда как в стратегический план могут включаться и другие стратегии фирмы, являющиеся полноправными равновесными частями наряду с планом маркетинга.

Т.П. Любанова предлагает построение стратегического плана в форме концепции, содержащей: 1) результаты стратегического анализа (краткое изложение выводов SWOT-анализа); 2) стратегию организации: • базовую стратегию (по результатам стратегического анализа), • синергический бизнес-портфель (по результатам СЗХ), • функциональные стратегии (по результатам технико-экономического планирования); 3) программы стратегического плана; 4) финансовый план предприятия (долгосрочный); 5) основные показатели стратегического плана (как ориентиры достижения стратегических целей). Автор данной концепции акцентирует особое внимание на выделении стратегических зон и центров хозяйствования, поскольку именно они могут дать картину будущего изменения организации, что очень важно для принятия эффективных стратегических решений.

Структура стратегического плана, предложенная Ильиным А.И., представлена в табл. 6.1. и включает восемь разделов. Таблица 6.1 Структура стратегического плана

Раздел 1 отражает существующую на рынке возможность удовлетворения конкретных видов потребностей, поставляя продукцию для данной категории потребителей в условиях конкуренции с определенной группой других изготовителей. В данном разделе должны быть четко сформулированы решения, касающиеся характера выпускаемой продукции, нахождения для товаров оптимальных товарных ниш и стратегии обслуживания товаров. Раздел 2 содержит укрупненную номенклатуру и объем продаж продукции, доступность сегмента рынка для организации и прибыльность. Задача раздела 3 стратегического плана ¾ оценить, какие изменения в стратегии могут предпринять конкуренты и какие мероприятия следует выполнить, чтобы в полной мере использовать преимущества предприятия. В разделе 4 должны быть указаны границы рынка. Они определяются не только его географией, но и особенностями использования продукции. При определении границы рынка учитываются существенность сегмента рынка и интенсивность конкуренции. Раздел 5 ¾ ресурсы, необходимые для поддержки стратегии, поэтому необходимо оценить производственные, трудовые, финансовые ресурсы. Раздел 6 посвящен возможностям приобретения и продажи организации, ее структурных подразделений, способам реструктуризации и т.д. В разделе 7 приведен перечень всех инноваций, предусматриваемых к реализации в перспективе. Раздел 8 ¾ подробное технико-экономическое обоснование предлагаемых инноваций осуществляется в инвестиционном плане и отдельных бизнес-планах. При составлении стратегического плана развития организации необходимо учитывать весь громадный опыт советской школы. Руководствуясь конкретными цифрами, разработанными государственными органами планирования, организации формировали проекты пятилетних планов экономического и социального развития с распределением заданий по годам. Пятилетние планы составлялись на основе научно обоснованных норм и нормативов, затрат труда, сырья, материалов и топливно-энергетических ресурсов, а также нормативов использования производственных мощностей и удельных капитальных вложений. Пятилетний план включал следующие разделы. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1652; Нарушение авторского права страницы