|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Дана матрица парных коэффициентов корреляции.Стр 1 из 3Следующая ⇒

Дана автокорреляционная функция временного ряда

3. Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции … первого, второго, третьего и последующих порядков 4. Значение коэффициента автокорреляции второго порядка равно (-0, 6), следовательно, ряд содержит … тенденцию 5. Автокорреляцией уровней ряда называется корреляционная зависимость между … последовательными уровнями ряда 1. Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3, 14 + 2, 07t. Известны значения компонент: S3 = 1, 6; E3 = –0, 3. Тогда значение уровня временного ряда y3 будет равно …10, 65 2. Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для мультипликативной модели временного ряда, содержащего периодические колебания в 4 момента, получены значения сезонных компонент: S1 = 2, 087; S2 = 0, 632; S3 = 0, 931; S4 = 3, 256. Известны значения компонент: T5 = 20, 6 и E5 = 0, 4. Рассчитайте значение уровня временного ряда y5.17, 2 3. Для аддитивной модели временного ряда Y = T + S + E лаг модели равен 4 и известны значения трех скорректированных сезонных компонент: 4. Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна … лагу 1. Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y … нестационарным 2. Известно, что временной ряд Y порожден случайным процессом, который по своим характеристикам является «белым шумом». Значит, ряд Y … стационарный 3. Известно, что временной ряд Y характеризуется устойчивой тенденцией, то есть его среднее значение меняется. Значит, ряд Y, скорее всего, является … нестационарным 4. Для временного ряда известны характеристики:

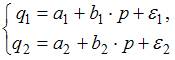

1. Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.зависимых 2. Модель равенства спроса и предложения, где предложение

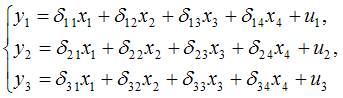

3. Системой эконометрических уравнений не является система линейных _____ уравнений. нормальных стандартизованных 2. Изучаются модели зависимости спроса независимые(1) одноврем(2) рекурс(3)

система независимых уравнений система одновременных уравнений система рекурсивных уравнений Установите соответствие между видом и классом эконометрических уравнений. незав(1) рекурс(2) одноврем(3)

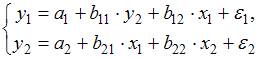

система независимых уравнений система рекурсивных уравнений система одновременных уравнений 4. Установите соответствие между видом и классом системы эконометрических уравнений: (1) (2) система одновременных уравнений с лаговыми переменными система независимых уравнений 2. Дана структурная форма модели системы одновременных уравнений:

(1) (2) (3) Система независимых эконометрических уравнений может быть идентифицирована с помощью обычного метода наименьших квадратов. Определите последовательность этапов алгоритма оценки параметров для такой модели. 1.оценка возможности идентификации модели как системы независимых уравнений 2.построение общего вида системы нормальных уравнений для каждого уравнения системы и расчет необходимых значений сумм 3.решение системы нормальных уравнений для каждого уравнения системы 4.подстановка найденных значений оценок параметров в уравнения системы 3. Дана система одновременных эконометрических уравнений: 1.преобразование структурной формы модели в приведенную форму вида 2.оценивание параметров приведенной формы модели (приведенных коэффициентов) 3.трансформация коэффициентов приведенной формы модели в параметры структурной формы модели 4.подстановка найденных значений коэффициентов в структурную форму системы эконометрических уравнений 5. При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу точно идентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке: 1.для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении 2.преобразовать структурную форму модели в приведенную форму модели 3.для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты 4.коэффициенты приведенной формы модели преобразовать в параметры структурной модели 6. При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу сверхидентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке: 1.для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении 2.преобразовать структурную форму модели в приведенную форму модели 3.для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты 4.на основе коэффициентов приведенной формы модели получить теоретические значения эндогенных переменных, содержащихся в правой части сверхидентифицированных уравнений 5 применить обычный метод наименьших квадратов, подставив вместо фактических значений эндогенных переменных, стоящих в правой части уравнения, рассчитанные теоретические значения, и получить структурные коэффициенты модели 1. По 72 банкам построено уравнение зависимости размеров кредитов, выданных предприятиям и организациям, в млн. руб. (y) от собственного капитала, млн руб. (x): y = 710, 967 + 3, 057 ∙ x. Исходные данные упорядочены по убыванию величины собственного капитала. По величинам остатков рассчитан коэффициент автокорреляции первого порядка, равный -0, 45539. На рисунке представлен график остатков.

нарушена предпосылка о гомоскедастичности остатков Дана матрица парных коэффициентов корреляции.

4. В модели множественной регрессии 5. Для эконометрической модели линейного уравнения множественной регрессии вида

1. Дана таблица исходных данных для построения эконометрической регрессионной модели:

стаж работы производительность труда 2. При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать … использовать фиктивную переменную – пол потребителя разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола 3. Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии: для типа дома кирпичный для типа дома монолитный 4. При анализе промышленных предприятий в трех регионах (Республика Марий Эл, Республика Чувашия, Республика Татарстан) были построены три частных уравнения регрессии:

Укажите вид фиктивных переменных и уравнение с фиктивными переменными, обобщающее три частных уравнения регрессии.

5. В эконометрике фиктивной переменной принято считать … переменную, принимающую значения 0 и 1 описывающую количественным образом качественный признак 1. Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение изменится на (-1, 67) 2. В уравнении линейной множественной регрессии: на 1 тыс. руб. … увеличится на 10, 8 тыс. руб. 3. Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0, 2. Тогда значение коэффициента детерминации составляет … 0, 8 4. Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1): 5. F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.факторной … остаточной 1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.Разность 2. Величина 3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует … ошибку модели 4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0, 2. Тогда значение коэффициента детерминации составляет … 0, 2 5. При методе наименьших квадратов параметры уравнения парной линейной регрессии 1. Для обнаружения автокорреляции в остатках используется … статистика Дарбина – Уотсона 2. Известно, что коэффициент автокорреляции остатков первого порядка равен –0, 3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений 3. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле 4. Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков.гетероскедатичность 5. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле 1. Пусть 2. Из несмещенности оценки параметра следует, что среднее значение остатков равно … 0 3. Несмещенность оценок параметров регрессии означает, что … математическое ожидание остатков равно нулю 4. Если оценка параметра является смещенной, то нарушается предпосылка метода наименьших квадратов о _________ остатков. нулевой средней величине 5. Состоятельность оценок параметров регрессии означает, что … точность оценок выборки увеличивается с увеличением объема выборки 1. В случае нарушений предпосылок метода наименьших квадратов применяют обобщенный метод наименьших квадратов, который используется для оценки параметров линейных регрессионных моделей с __________ остатками. автокоррелированными и/или гетероскедастичными 2. При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется применять _____________ метод наименьших квадратов.Обобщенный 3. Пусть y – издержки производства, на работника при увеличении производительности труда на единицу при неизменном уровне фондовооруженности труда 4. Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если … средняя величина остатков не равна нулю 5. Пусть y – издержки производства, Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на фондоемкости продукции при неизменном уровне трудоемкости продукции 1. Для эконометрической модели вида 2. Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии 3. Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии 4. Для регрессионной модели вида

1. Известно, что доля остаточной регрессии в общей составила 0, 19. Тогда значение коэффициента корреляции равно … 0, 9 2. Известно, что общая сумма квадратов отклонений 3. Для регрессионной модели вида 4. Если общая сумма квадратов отклонений 1. При расчете скорректированного коэффициента множественной детерминации пользуются формулой n – число наблюдений; m – число факторов, включенных в модель множественной регрессии 2. Если известно уравнение множественной регрессии 3. Для регрессионной модели известны следующие величины дисперсий:

1. Для уравнения множественной регрессии вида 2. Если для среднеквадратической ошибки 3. Для уравнения множественной регрессии вида Для данного уравнения при уровне значимости α =0, 05 значимыми являются параметры …

4. Проверка статистически значимого отличия от нуля оценок коэффициентов 1. Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе … степенной функции 2. Если по результатам анализа поля корреляции замечено, что на интервале изменения фактора меняется характер связи рассматриваемых признаков, прямая связь изменяется на обратную, то моделирование целесообразно проводить на основе …параболы второй степени 3. Нелинейное уравнение регрессии вида 4. Если с увеличением масштабов производства удельный расход сырья сокращается, то моделирование целесообразно проводить на основе … равносторонней гиперболы 1. Степенной моделью не является регрессионная модель …

2. Среди предложенных нелинейных зависимостей нелинейной по параметрам является …

3. Среди предложенных нелинейных зависимостей нелинейной существенно (внутренне нелинейной) является …

4. Среди предложенных нелинейных зависимостей внутренне линейной является …

1. Для линеаризации нелинейной регрессионной модели 2. Для преобразования внутренне нелинейной функции 3. Для линеаризации нелинейной функции 1. При расчете уравнения нелинейной регрессии 2. По 20 регионам страны изучалась зависимость уровня безработицы y (%) от индекса потребительских цен x (% к предыдущему году) и построено уравнение в логарифмах исходных показателей: 3. Для регрессионной модели 4. Для регрессионной модели

5. По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии 1. В состав любого временного ряда, построенного по реальным данным, обязательно входит _____ компонента.случайная 3. Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется … временным рядом 1. Значение коэффициента автокорреляции первого порядка характеризует … тесноту линейной связи Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 1924; Нарушение авторского права страницы

Верным будет утверждение, что ряд …имеет выраженную сезонную компоненту с лагом 4

Верным будет утверждение, что ряд …имеет выраженную сезонную компоненту с лагом 4 ,

,  ,

,  .

.  равна … 1

равна … 1  – среднее и

– среднее и  – дисперсия. Если временной ряд является стационарным, то …

– дисперсия. Если временной ряд является стационарным, то …

и спрос

и спрос  являются линейными функциями цены p, состоит из уравнений …

являются линейными функциями цены p, состоит из уравнений …

-ошибка модели

-ошибка модели -лаговая

-лаговая -эндоген

-эндоген

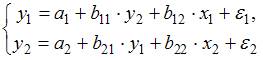

для каждого уравнения приведенной формы модели обычным МНК оцениваются

для каждого уравнения приведенной формы модели обычным МНК оцениваются и

и

Коллинеарными являются факторы …

Коллинеарными являются факторы … и

и  коллинеарны.

коллинеарны. определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

Фиктивными переменными не являются …

Фиктивными переменными не являются … ,

,  ,

,

для Республики Марий Эл;

для Республики Марий Эл;  для Республики Чувашия;

для Республики Чувашия;  для Республики Татарстан.

для Республики Татарстан.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.  , где

, где  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля. 10, 75

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля. 10, 75 называется … случайной составляющей

называется … случайной составляющей определяются из условия ______ остатков

определяются из условия ______ остатков  . минимизации суммы квадратов

. минимизации суммы квадратов ,

,  . По данным характеристикам можно сделать вывод о том, что …автокорреляция остатков отсутствует

. По данным характеристикам можно сделать вывод о том, что …автокорреляция остатков отсутствует , где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков. положительной

будет наблюдаться при ________ автокорреляции остатков. положительной – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки

– математическое ожидание оценки  , то оценка обладает свойством …несмещенности

, то оценка обладает свойством …несмещенности – численность работников. Известно, что в уравнении

– численность работников. Известно, что в уравнении  дисперсии остатков пропорциональны квадрату численности работников

дисперсии остатков пропорциональны квадрату численности работников  .

. . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат …

в новом уравнении характеризует среднее изменение затрат … дисперсии остатков пропорциональны квадрату объема продукции

дисперсии остатков пропорциональны квадрату объема продукции  .

. После применения обобщенного метода наименьших квадратов новая модель приняла вид

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении … показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной … корреляции

является парный коэффициент линейной … корреляции является … [–1; 0]

является … [–1; 0] , если известны парные коэффициенты корреляции

, если известны парные коэффициенты корреляции  ,

,  является интервал …[0, 7; 1]

является интервал …[0, 7; 1] получена диаграмма

получена диаграмма

, а остаточная сумма квадратов отклонений,

, а остаточная сумма квадратов отклонений,  . Тогда значение коэффициента детерминации равно …0, 8

. Тогда значение коэффициента детерминации равно …0, 8 , где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина

. Тогда величина  характеризует долю … остаточной дисперсии

характеризует долю … остаточной дисперсии , и остаточная сумма квадратов отклонений

, и остаточная сумма квадратов отклонений  , где …

, где … построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …766, 67

построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …766, 67

где y – значение зависимой переменной по исходным данным;

где y – значение зависимой переменной по исходным данным;  – значение зависимой переменной, вычисленное по регрессионной модели;

– значение зависимой переменной, вычисленное по регрессионной модели;  – среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

– среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

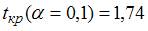

на основании 14 наблюдений рассчитаны оценки параметров и записана модель:

на основании 14 наблюдений рассчитаны оценки параметров и записана модель:  (в скобках указаны значения t-статистики, соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

(в скобках указаны значения t-статистики, соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

параметра и значения оценки этого параметра

параметра и значения оценки этого параметра  линейной эконометрической модели выполняется соотношение

линейной эконометрической модели выполняется соотношение  , то это свидетельствует о статистической ______ параметра.ненадежности оценки

, то это свидетельствует о статистической ______ параметра.ненадежности оценки (в скобках указаны значения t-статистики соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

(в скобках указаны значения t-статистики соответствующие параметрам регрессии). Известны критические значения Стьюдента для различных уровней значимости

линейной модели

линейной модели

(

(  –среднеквадратическая ошибка параметра

–среднеквадратическая ошибка параметра  является _____ моделью ________ регрессии.полиномиальной … парной

является _____ моделью ________ регрессии.полиномиальной … парной

используется … логарифмирование

используется … логарифмирование , где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …[0, 8; 1]

, где y – спрос на продукцию, ед.; x – цена продукции, руб., выяснилось, что доля остаточной дисперсии в общей меньше 20%. Коэффициент детерминации для данной модели попадает в отрезок минимальной длины …[0, 8; 1] . Коэффициент корреляции между логарифмами исходных показателей составил

. Коэффициент корреляции между логарифмами исходных показателей составил  . Коэффициент детерминации для модели в исходных показателях равен …0, 64

. Коэффициент детерминации для модели в исходных показателях равен …0, 64 , где

, где  – нелинейная функция,

– нелинейная функция,  – рассчитанное по модели значение переменной

– рассчитанное по модели значение переменной  , получены значения дисперсий:

, получены значения дисперсий:  . Не объяснена моделью часть дисперсии переменной

. Не объяснена моделью часть дисперсии переменной

,

,  ,

,  , то …при уровне значимости

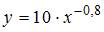

, то …при уровне значимости  можно считать, что эластичность спроса по цене составляет –0, 8

можно считать, что эластичность спроса по цене составляет –0, 8