|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

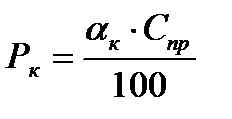

Расчет коммерческих расходов

Для расчета коммерческих расходов применяется формула

где Данные расчета коммерческих расходов на единицу продукции отразить в таблице 1.8. Таблица 1.8 Расчет коммерческих расходов

1.2 Расчёт плановой калькуляции себестоимости продукции Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции. При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно при обслуживании производства, в управлении предприятием и т. д. Калькуляция выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции. Плановая калькуляция составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства. Производственная себестоимость - это совокупность затрат непосредственно (прямо) связанных с технологическим процессом. Производственная себестоимость единицы продукции определяется:

где Сц – цеховая себестоимость, Рiпр . – общепроизводственные расходы на единицу продукции, Рiох – общехозяйственные расходы на единицу продукции. Рпо – расходы на освоение и подготовку нового производства (% от производственной себестоимости согласно приложению 6.

Полная себестоимость изделия определяется по формуле:

Сп = Спр + Рк , (1.18) В таблице 1.9 представить расчет плановой калькуляции себестоимости продукции. Таблица 1.9 Расчет плановой калькуляции себестоимости сливочных сосисок

Таблица 1.9 Расчет плановой калькуляции себестоимости мясных хлебов

Определение оптовой цены продукции

Оптовая цена продукции складывается из полной себестоимости продукции и нормативной прибыли. Нормативная прибыль определяется по формуле:

где Пн – прибыль получаемая предприятием, руб.; Сп – полная себестоимость, руб.; Нр – норма рентабельности, 20%.

Налог на добавленную стоимость (НДС) вычисляем в процентах от суммы полной себестоимости и прибыли

где НДС – налог на добавленную стоимость, руб.; ННДС – норма НДС (10%).

Оптово-отпускная цена определяется по формуле:

Расчет оптово- отпускной цены продукции привести в таблицу 1.10. Таблица 1.10 Расчет оптовой цены изделия

Отпускная цена продукции складывается из полной себестоимости продукции, нормативной прибыли и налога на добавленную стоимость.

Определение безубыточности производства и оценка результатов деятельности фирмы Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 5328; Нарушение авторского права страницы

, (1.16)

, (1.16) - процент коммерческих расходов, %

- процент коммерческих расходов, % (1.17)

(1.17) , (1.19)

, (1.19) , (1.20)

, (1.20) , (1.21)

, (1.21)