|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

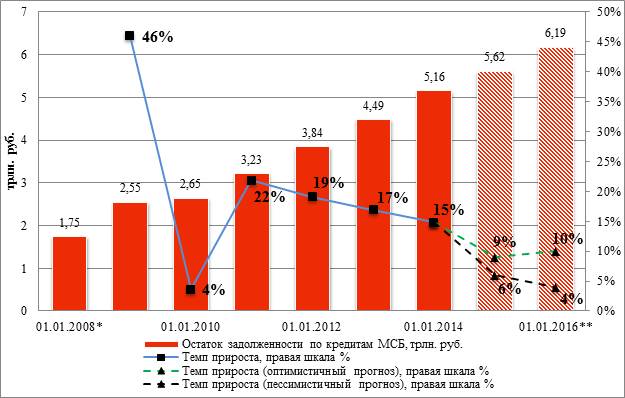

Темп прироста кредитного портфеля МСБ сократился на 5 п.п. за период 01.07.2013-01.07.2014.

Начиная с середины 2013 года, большинство предпринимателей взяли курс на удержание текущих позиций на рынке, а не на развитие новых направлений деятельности с привлечением банковского фондирования, особенно это было характерно для среднего бизнеса. Доля кредитов, выданных в I полугодии 2014 года среднему бизнесу, в общем объеме кредитования МСБ сократилась на 3 п.п. по сравнению с 2013 годом и составила 35%. Темпы прироста портфеля кредитов среднего бизнеса за период 01.07.2013-01.07.2014 составили 8% против 11% у малого. Основной объем кредитов сейчас берется на пополнение оборотных средств и покрытие «кассовых разрывов». «Мы видим сокращение объемов инвестиционного кредитования и увеличение доли оборотных кредитов. Предприятия МСБ в текущей макроэкономической ситуации не готовы открывать инвестиционные проекты и стараются поддерживать текущую деятельность бизнеса».

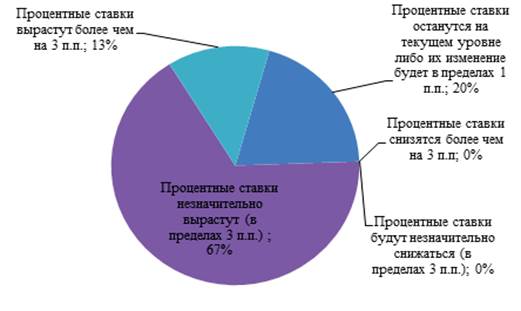

Рис 1.4. Процентные ставки Начиная с середины 2013 года, большинство предпринимателей взяли курс на удержание текущих позиций на рынке, а не на развитие новых направлений деятельности с привлечением банковского фондирования, особенно это было характерно для среднего бизнеса. Доля кредитов, выданных в I полугодии 2014 года среднему бизнесу, в общем объеме кредитования МСБ сократилась на 3 п.п. по сравнению с 2013 годом и составила 35%. Темпы прироста портфеля кредитов среднего бизнеса за период 01.07.2013-01.07.2014 составили 8% против 11% у малого. Основной объем кредитов сейчас берется на пополнение оборотных средств и покрытие «кассовых разрывов». «Мы видим сокращение объемов инвестиционного кредитования и увеличение доли оборотных кредитов. Предприятия МСБ в текущей макроэкономической ситуации не готовы открывать инвестиционные проекты и стараются поддерживать текущую деятельность бизнеса». Ключевые негативные тенденции на рынке кредитования МСБ сейчас объясняются стремлением банков снизить свои риски и «укротить» рост просроченной задолженности. В этой связи крупные банки, применяющие механизмы «кредитной фабрики» и соответственно более подверженные росту просроченной задолженности, снизили свою активность на рынке. Этому также поспособствовало желание банков сконцентрироваться на привлечении клиентов из числа крупного бизнеса, которые потеряли возможность фондироваться за рубежом. В результате доля топ-30 банков по активам в совокупном объеме предоставленных кредитов снизилась в I полугодии на 3 п.п. до 50%.

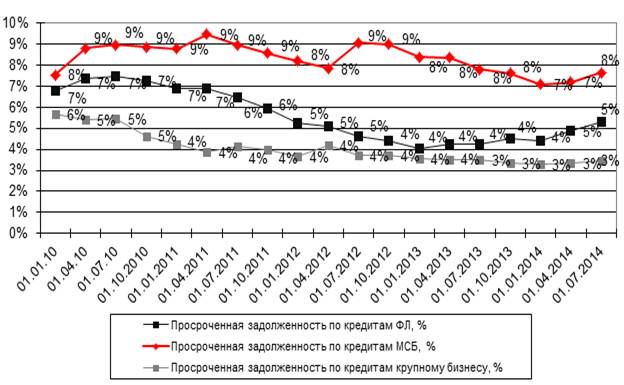

1.5. Объем кредитования МСБ 2014 г. В свою очередь темпы прироста кредитных портфелей МСБ банков из топ-30 по активам (+3 за I полугодие 2014 года) уступили небольшим и средним кредитным учреждениям (+5%), которые, благодаря индивидуальным подходам к оценке качества заемщиков, более гибки к изменениям. На протяжении последних лет владельцы малого и микробизнеса были одними из самых востребованных клиентов для банков. Специально для МСБ были разработаны технологии массового кредитования («кредитные фабрики»), созданы специальные продукты. По мере развития технологии «кредитной фабрики» крупным банкам удалось стабилизировать и достаточно успешно управлять более высоким уровнем просроченной задолженности, характерным для подобных продуктов. Тем не менее, замедление экономического роста, внешнеполитическая нестабильность и колебания курсов валют нанесли ощутимый удар по платежеспособности МСБ. По состоянию на 01.07.2014 уровень просроченной задолженности в сегменте МСБ достиг 7, 6%, что на 0, 5 п.п. больше, чем на 01.01.2014. За этот же период просроченная задолженность в кредитовании розничных клиентов выросла на 1п.п. и достигла 5, 3%, в кредитовании крупного бизнеса уровень просрочки остался на прежнем уровне – 3, 5%.

Рис 1.6. Доля просроченной задолженности по кредитам Значительно более низкий уровень просрочки по кредитам, предоставленным крупному бизнесу, объясняется большей гибкостью банков в отношении таких заемщиков. Банки чаще идут на реструктуризацию (прежде всего пролонгацию) кредитов для крупного бизнеса. Поэтому по банковской отчетности ухудшение платежной дисциплины крупных компаний можно отметить только по косвенным признакам, одним из которых является динамика кредитовых оборотов (показывающих поступление денег в оплату процентов и основного долга по выданным кредитам) относительно остатка ссудной задолженности на балансе банков. По банковской отчетности в период 01.07.2013-01.07.2014 стал заметен тренд на снижение данного показателя у банков с высокой долей в портфеле крупных клиентов. Важнейшим фактором, сдерживающим кредитование МСБ, продолжает оставаться дефицит долгосрочных кредитных ресурсов. В связи с этим сотрудничество банков с ОАО «МСП Банк», в рамках программы финансовой поддержки МСБ, является наиболее эффективным с точки зрения поддержки данного сегмента. Однако крупные банки — лидеры по работе с сегментом МСБ уже столкнулись с проблемой, связанной с имеющимися ограничениями ОАО «МСП Банк» по финансированию одного заемщика. В случае отсутствия дополнительной капитализации данного института поддержки, участники рынка — субъекты МСБ в ближайшее время могут почувствовать объективные сложности при получении долгосрочного финансирования на доступных условиях, которые на сегодняшний день может обеспечить только господдержка. Несмотря на создание новых инструментов господдержки, негативные тенденции в экономике и политике продолжают развиваться, что сводит положительный эффект от этих механизмов практически к нулю.

Рис 1.7. Темп прироста портфеля кредитов МСБ Драйвером роста рынка остаются банковские гарантии и кредиты на тендеры, что связано со стремлением субъектов МСБ работать в качестве субподрядчиков крупных корпораций. Другим драйвером может стать рост импортозамещающего производства, на фоне применения Правительством РФ ответных «продуктовых» санкций, в отношении ЕС, который даст новый толчок развитию бизнеса в России.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 859; Нарушение авторского права страницы