|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Специфика кредитования МСБ в России.Стр 1 из 6Следующая ⇒

Малый бизнес в России характеризуется значительными межрегиональными различиями в основных показателях. На протяжении всей истории взаимодействия с малыми предприятиями банки находятся в постоянном поиске способов организации бизнес-процессов. Так, традиционно применяемые банками индивидуальный и массовый подходы не могут быть применены для клиентов малого бизнеса в «чистом виде», поскольку этот сегмент является достаточно многогранным, развивающимся и включает множество клиентских ниш с разными предпочтениями и потребностями. В связи с этим банкам следует внедрять специальные подходы и на этой основе создавать унифицированную систему быстрого обслуживания МСП, определяющего рентабельность банка[1]. Разрабатывая эффективную и адекватную систему кредитования малого бизнеса, коммерческому банку необходимо уделить особое внимание отраслевой сегментации, присущей малому бизнесу. Наиболее востребованными и приоритетными направлениями деятельности малых предприятий по-прежнему остаются сферы торговли и оказания услуг населению. Отраслевая принадлежность бизнеса, наряду с региональными и макроэкономическими факторами, является одним из основополагающих критериев при разработке коммерческими банками кредитных продуктов для финансирования малого бизнеса. Очевидно, что предприятия торговых сфер деятельности нуждаются в особенном подходе и формах кредитования, нежели строительные и обрабатывающие производства. Отраслевое преимущество оптовой и розничной торговли над остальными видами экономической деятельности объясняет стремление коммерческих банков к оптимизации продуктовых линеек, наиболее полно отражающих потребности и, что наиболее важно, возможности предприятий, занимающихся торговлей. В конечном итоге, предлагаемые малому бизнесу финансовые продукты формируют кредитный портфель, отвечающий следующим характерным особенностям: 1. Краткосрочность финансирования. В условиях неопределенности на внутреннем и внешнем рынках, заемщики не осуществляют долгосрочные инвестиции в дальнейшее развитие бизнеса, ограничиваясь «короткими» кредитами на осуществление текущих расходов. Кредитные средства направляются на пополнение оборотных активов (расширение ассортимента товаров, погашение задолженности по заработной плате сотрудников, а также выплаты в бюджетные и внебюджетные фонды). Со стороны кредитора краткосрочность финансирования объясняется структурой имеющихся в распоряжении денежных ресурсов. Как правило, для банков основным источником привлечения денежных средств являются вклады населения. Не имея «длинных» пассивов, банки воздерживаются от инвестиционного кредитования, сохраняя при этом оптимальный баланс ликвидности; 2. Слабая обеспеченность. Кредитный портфель в большей степени обеспечен товарно-материальными ценностями (ТМЦ). Причиной этому служит особенность структуры имеющихся активов предприятий малого бизнеса, которые в основном состоят из оборотных средств (товары в обороте, материалы, готовая продукция). Отрицательной характеристикой данного вида обеспечения является низкий уровень ликвидности, высокие операционные издержки при реализации, сложность мониторинга выполнения залогодателем условия по поддержанию неснижаемого уровня остатка ТМЦ на складе и т.д.; 3. Повышенные риски. Причиной отнесения банками кредитов, выданных субъектам малого и среднего бизнеса, к высоко рисковым операциям, является затрудненность, а иногда и невозможность осуществления полноценного анализа финансово-хозяйственной деятельности предприятия, вследствие высокой завуалированности потенциального заемщика, использования им различных схем оптимизации налогообложения, значительного уровня недекларируемых наличных денежных оборотов, скрытой выручки, непрозрачности и отсутствия достоверной финансовой отчетности; 4. Высокая доходность. Для компенсации повышенного риска, который принимает на себя кредитор при финансировании малого и среднего бизнеса, банки вынуждены устанавливать высокие процентные ставки. Большое количество кредитных сделок с относительно малыми суммами, что характерно при кредитовании МБ, неизбежно приводит к значительным операционным издержкам, включающим в себя проверку правоспособности организации и собственника, выезд на место ведения бизнеса, проведение финансового анализа предприятия, проверку наличия залогового обеспечения, составление пакета кредитных договоров и т.д., что в свою очередь также отражается на стоимости кредитных продуктов. Хотя за последние три-четыре года объем кредитования малого бизнеса вырос на 80 %, потребность отраслей в заемных средствах сегодня удовлетворяется не более чем на 15–17 %. Это связано и с минувшим финансовым кризисом, наложившим отпечаток на кредитную систему России, а также с рядом других причин. Основными особенностями российского малого бизнеса являются: 1. Низкий процент рискованной специализации. В экономически развитых странах малый бизнес играет важную роль в формировании инновационной экономики (около 25%), в то время как в России основными видами деятельности малого бизнеса являются торговля и коммерция, а не инновационное производство (около 6%); 2. Незначительный вклад субъектов малого бизнеса в ВВП страны. Во всех развитых странах на долю малого бизнеса приходится 50-80% ВВП, малые предприятия производят около 30% экспортной продукции, являются главным производителем всех товаров и услуг. В России же вклад малого бизнеса в ВВП составляет менее 20%. 3. Незначительный вклад в обеспечение занятости. Удельный вес занятых в малом бизнесе в этих странах в 8-10 раз превышает аналогичный показатель в России, при этом в секторе малого бизнеса работает около 50-80% трудоспособного населения4. 4. Дифференциация регионов России по основным показателям развития малого бизнеса. Малый бизнес в России характеризуется значительными межрегиональными различиями в основных показателях. Малые предприятия в России распределены крайне неравномерно, численность занятых на малых предприятиях также различается по регионам, а по показателю оборота малых предприятий на одно предприятие регионы с максимальными показателями опережают регионы с минимальными почти в 30 раз 5. Низкая легитимность малого бизнеса. Другой характерной особенностью развития малого предпринимательства в России является низкая легитимность бизнеса, поскольку большой процент компаний работает в сфере теневой экономики. Используются «серые» схемы работы, занижение прибыли для снижения своих налоговых платежей, и, следовательно, доходов в бюджет страны; 6. Постоянная нехватка финансирования. Малый бизнес в России характеризуется острым отсутствием финансирования из-за небольших размеров индивидуальных капиталов. Существенным недостатком является то, что по сравнению со средним или большим бизнесом, процентные ставки за услуги кредитования малого бизнеса намного выше. В результате, некоторые компании становятся банкротами. 7. Нестабильность малого бизнеса - из-за отсутствия финансирования, жесткая конкуренция и часть внешних факторов (инфляция, энергетический кризис, и т.д.).

Согласно принятому 6 июля 2007 года Государственной Думой Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации», к субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в и осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства, соответствующие установленным критериям (ст. 4. ФЗ № 209-ФЗ): Для юридических лиц: -суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов; -доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов. Для юридических лиц и индивидуальных предпринимателей: Постановлением Правительства РФ от 09 февраля 2013г.№ 101 установлен максимальный размер выручки от реализации товаров (работ, услуг) без учета НДС для микро-, малых и средних предприятий. Таблица 1.1 Критерии деятельности малых и средних предприятий в России

Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в который они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств материальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные законом. Малый бизнес в России имеет множество проблем. Основные из них: 1. Недостаточность у начинающих предпринимателей необходимых материальных и финансовых ресурсов для организации и развития собственного дела. 2. Сложность и высокая стоимость процедур легализации предпринимательской деятельности, таких как регистрация, лицензирование, сертификация, аккредитация и пр. 3. Множество других административных и прочих барьеров. 4. Непосильное налоговое бремя. В России налоговая нагрузка на предприятия малого бизнеса очень велика. 5. Фактическая незащищенность предпринимателя от неправомерных действий многочисленных контролирующих организаций (полиция, налоговые органы, органы санитарно-эпидемиологического и пожарного надзора и др.). 6. Отсутствие у граждан, желающих заняться предпринимательством, необходимых знаний и навыков в этой области. Недостаток информации по актуальным вопросам предпринимательской деятельности. Такая ситуация особенно характерна для малых городов. Сегодня среди источников финансирования малого бизнеса превалируют внутренние источники, не предоставляющие для малых предприятий тех возможностей, которые имеются у крупных компаний. Среди малых предприятий кредитами банков пользуются менее 10% предпринимателей4 . Таким образом, основная проблема развития малого бизнеса в России – недостаток финансовых ресурсов, поэтому потенциал рынка кредитования малых предприятий огромен, и они являются весьма перспективными клиентами для банков. При этом именно региональные банки обеспечивают массовое кредитование малого бизнеса, поскольку не ориентированы на внешние рынки и не заинтересованы в переводе избыточной ликвидности в иностранную валюту. Таблица 1.2.

ДЕЯТЕЛЬНОСТЬ МАЛЫХ ПРЕДПРИЯТИЙ 2014 г.

Рис. 1.1 Число малых предприятий Российской Федерации 2014 год.

Малый бизнес в России характеризуется значительными межрегиональными различиями в основных показателях. На протяжении всей истории взаимодействия с малыми предприятиями банки находятся в постоянном поиске способов организации бизнес-процессов. Так, традиционно применяемые банками индивидуальный и массовый подходы не могут быть применены для клиентов малого бизнеса в «чистом виде», поскольку этот сегмент является достаточно многогранным, развивающимся и включает множество клиентских ниш с разными предпочтениями и потребностями. В связи с этим банкам следует внедрять специальные подходы и на этой основе создавать унифицированную систему быстрого обслуживания МСП, определяющего рентабельность банка5. Разрабатывая эффективную и адекватную систему кредитования малого бизнеса, коммерческому банку необходимо уделить особое внимание отраслевой сегментации, присущей малому бизнесу. Проанализировав данные Федеральной службы государственной статистики, отражающие текущую отраслевую принадлежность предприятий малого бизнеса, можно с достаточной определенностью сделать вывод, что наиболее востребованными и приоритетными направлениями деятельности малых предприятий по-прежнему остаются сферы торговли и оказания услуг населению. Число малых предприятий (без микропредприятий) и их распределение по состоянию на 1 января 2015 года. (Нижегородская область) Таблица 1.3.

В Нижегородской области, преобладающим видом деятельности МСБ является оптовая. розничная торговля. ремонт автотранспортных средств. мотоциклов. бытовых изделий и предметов личного пользования составляет 2285 единиц (32.3%).

Таблица 1.4. Динамики основных сегментов банковского рынка

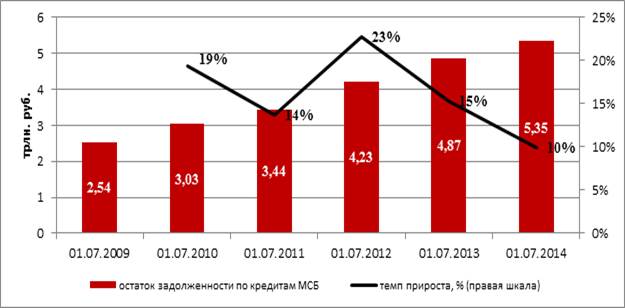

На динамику кредитования МСБ окажет негативное влияние снижение эффекта драйверов прежних лет – кредитных фабрик и комплексного обслуживания МСБ. Вместе с этим заявленные меры господдержки сегмента кредитования МСБ, в том числе и Агентство кредитных гарантий, по нашим ожиданиям, начнут работать не ранее III квартала текущего года и смогут ощутимо повлиять на динамику рынка только в 2015 году. Вследствие этого мы ожидаем дальнейшее замедление рынка – темпы прироста кредитного портфеля составят не более 13% и 12% в 2014 и 2015 годах соответственно (против 15% в 2013 году). Объем кредитного портфеля МСБ в 1ПГ2014 вырос на 4% против 8% за 1ПГ2013 и достиг 5, 4 трлн руб. Темпы прироста портфеля МСБ впервые за последние 3 года оказались ниже темпов кредитования крупного бизнеса (9% за 1ПГ2014). На динамике кредитования МСБ отразилось ужесточение кредитных политик банков на фоне роста просроченной задолженности. Дополнительное давление на рынок оказал рост ставок по кредитам в среднем на 1, 5-2 п.п., связанный с удорожанием фондирования для самих банков. В результате даже при оптимистичном сценарии по итогам 2014 года портфель кредитов МСБ прибавит не более 10%, а основной акцент банкиры сделают на низкорискованные продукты с «твердым» залогом и некредитные сервисы для МСБ. Темп прироста кредитного портфеля МСБ в I полугодии 2014 года снизился до 4% против 8% за I полугодие 2013 года. Объем задолженности по кредитам МСБ на 01.07.2014 достиг 5, 4 трлн. руб. В абсолютном выражении прирост рынка за 1ПГ2014 составил только 193 млрд. руб. в сравнении с 379 млрд. руб. за 1ПГ2013. Темпы прироста портфеля МСБ впервые за последние годы оказались ниже темпов кредитования крупного бизнеса. Ограничение доступа к иностранным рынкам капитала вынудило российский крупный бизнес активнее фондироваться внутри страны, что позволило не только обогнать по темпам кредитование МСБ, но и розничное кредитование физических лиц, которое было охлаждено политикой ЦБ. В результате за I полугодие 2014 года кредитование крупного бизнеса выросло на 9, 5%, розничный сегмент – на 6, 9%. Увеличение ключевой ставки Банка России и сокращение источников финансирования привели к росту стоимости фондирования для МСБ в среднем на 1, 5-2, 0 п.п. Большинство опрошенных участников рынка отметило, что повышение ставок произошло ближе к концу I полугодия, когда стало понятно, что рост стоимости фондирования – это долгосрочный тренд. Ключевая ставка ЦБ РФ с начала года выросла на 2, 5%, поэтому мы ожидаем дальнейшего увеличения стоимости кредитов во II полугодии 2014 года. Дополнительно подстегнет рост ставок ухудшение качества портфеля МСБ – в связи с чем банкам придется закладывать возросшую премию за риск. Ожидания по увеличению ставок также отмечались большинством топ-менеджеров банков в ходе опроса, проведенного «Экспертом РА» в апреле 2014 года. Тогда 80% опрошенных сообщили о прогнозируемом увеличении ставок для МСБ как минимум на 1 п.п. За I полугодие 2014 года уровень просрочки по кредитам МСБ вырос на 0, 5 п.п. и составил 7, 6%. Если в конце 2013 года наблюдалось снижение просрочки, во многом обусловленное списанием проблемной задолженности, то по итогам I полугодия 2014 ее уровень вырос даже несмотря на «искусственные» механизмы занижения (рефинансирование, пролонгации, списание безнадежных долгов). Пристальное внимание ЦБ к качеству активов заставило банки устанавливать более высокие планки к финансовым показателям клиентов, качеству и ликвидности обеспечения, что, по нашим оценкам, уже привело к сокращению без залогового кредитования на треть. В связи с этим мы не ожидаем кризиса «плохих» долгов в сегменте, хотя доля просроченной задолженности к середине 2015 года может достигнуть 9%. Косвенным признаком того, что ситуация с обслуживанием долгов остается контролируемой, является сохранение на прошлогоднем уровне показателя оборачиваемости кредитов ю.л. у банков, специализирующихся на МСБ. По итогам 2014 года ожидается замедления темпов прироста портфеля кредитов МСБ до 8-10% по оптимистичному сценарию. Данный сценарий предполагает прирост реального ВВП на 0, 5% до конца 2014 года, а также не ухудшение ситуации с ликвидностью в банковском секторе. В результате объем кредитования МСБ вырастет на 8-10% (против 15% за 2013 год) и составит на начало 2015 года 5, 6-5, 7 трлн. руб. В случае отрицательных темпов прироста реального ВВП по итогам года в сочетании с дальнейшим снижением платежеспособности заемщиков, рынок кредитования МСБ прибавит не более 6%, а его объем приблизится к отметке в 5, 5 трлн руб. Поддержку рынку могут оказать кредиты на тендеры для МСБ, а также ожидаемый рост импортозамещающего производства на фоне применения Правительством РФ ответных «продуктовых» санкций. Максимальная годовая выручка малого бизнеса (далее – МБ), млн рублей — 400 для РФ (без учета НДС), 400 для ЕС (годовой оборот по курсу 45 рублей/евро). Максимальная численность персонала МБ, чел. — 100 для РФ, 50 для ЕС. Максимальная годовая выручка среднего бизнеса (далее – СБ), млн рублей — 1000 для РФ, 1825 для ЕС. Максимальная численность персонала СБ, чел. — 250 для РФ, 250 для ЕС. Максимальная доля собственников МБ, не относящихся к МСБ, % — 25 для РФ, 25 для ЕС. Темп прироста кредитного портфеля МСБ в I полугодии 2014 года снизился до 4% против 8% за I полугодие 2013 года. Объем задолженности по кредитам МСБ на 01.07.2014 достиг 5, 4 трлн. руб. В абсолютном выражении прирост рынка за 1ПГ2014 составил только 193 млрд. руб. в сравнении с 379 млрд. руб. за 1ПГ2013. Темпы прироста портфеля МСБ впервые за последние годы оказались ниже темпов кредитования крупного бизнеса. Ограничение доступа к иностранным рынкам капитала вынудило российский крупный бизнес активнее фондироваться внутри страны, что позволило не только обогнать по темпам кредитование МСБ, но и розничное кредитование физических лиц, которое было охлаждено политикой ЦБ. В результате за I полугодие 2014 года кредитование крупного бизнеса выросло на 9, 5%, розничный сегмент – на 6, 9%. Увеличение ключевой ставки Банка России и сокращение источников финансирования привели к росту стоимости фондирования для МСБ в среднем на 1, 5-2, 0 п.п. Большинство опрошенных участников рынка отметило, что повышение ставок произошло ближе к концу I полугодия, когда стало понятно, что рост стоимости фондирования – это долгосрочный тренд. Ключевая ставка ЦБ РФ с начала года выросла на 2, 5%, поэтому мы ожидаем дальнейшего увеличения стоимости кредитов во II полугодии 2014 года. Дополнительно подстегнет рост ставок ухудшение качества портфеля МСБ – в связи с чем банкам придется закладывать возросшую премию за риск. Ожидания по увеличению ставок также отмечались большинством топ-менеджеров банков в ходе опроса, проведенного «Экспертом РА» в апреле 2014 года. Тогда 80% опрошенных сообщили о прогнозируемом увеличении ставок для МСБ как минимум на 1 п.п. Просроченная задолженность в сегменте МСБ продолжит расти, однако кризиса «плохих» долгов удастся избежать за счет ужесточения риск-политик банков. За I полугодие 2014 года уровень просрочки по кредитам МСБ вырос на 0, 5 п.п. и составил 7, 6%. Если в конце 2013 года наблюдалось снижение просрочки, во многом обусловленное списанием проблемной задолженности, то по итогам I полугодия 2014 ее уровень вырос даже несмотря на «искусственные» механизмы занижения (рефинансирование, пролонгации, списание безнадежных долгов). Пристальное внимание ЦБ к качеству активов заставило банки устанавливать более высокие планки к финансовым показателям клиентов, качеству и ликвидности обеспечения, что, по нашим оценкам, уже привело к сокращению без залогового кредитования на треть. В связи с этим мы не ожидаем кризиса «плохих» долгов в сегменте, хотя доля просроченной задолженности к середине 2015 года может достигнуть 9%. Косвенным признаком того, что ситуация с обслуживанием долгов остается контролируемой, является сохранение на прошлогоднем уровне показателя оборачиваемости кредитов ЮЛ у банков, специализирующихся на МСБ. По итогам 2014 года ожидается замедления темпов прироста портфеля кредитов МСБ до 8-10% по оптимистичному сценарию. Данный сценарий предполагает прирост реального ВВП на 0, 5% до конца 2014 года, а также не ухудшение ситуации с ликвидностью в банковском секторе. В результате объем кредитования МСБ вырастет на 8-10% (против 15% за 2013 год) и составит на начало 2015 года 5, 6-5, 7 трлн. руб. В случае отрицательных темпов прироста реального ВВП по итогам года в сочетании с дальнейшим снижением платежеспособности заемщиков, рынок кредитования МСБ прибавит не более 6%, а его объем приблизится к отметке в 5, 5 трлн руб. Поддержку рынку могут оказать кредиты на тендеры для МСБ, а также ожидаемый рост импортозамещающего производства на фоне применения Правительством РФ ответных «продуктовых» санкций. Критерии отнесения хозяйствующего субъекта к МСБ: · Максимальная годовая выручка малого бизнеса (далее – МБ), млн рублей — 400 для РФ (без учета НДС), 400 для ЕС (годовой оборот по курсу 45 рублей/евро). · Максимальная численность персонала МБ, чел. — 100 для РФ, 50 для ЕС. · Максимальная годовая выручка среднего бизнеса (далее – СБ), млн рублей — 1000 для РФ, 1825 для ЕС. · Максимальная численность персонала СБ, чел. — 250 для РФ, 250 для ЕС. · Максимальная доля собственников МБ, не относящихся к МСБ, % — 25 для РФ, 25 для ЕС.

Рис 1.2. Темп прироста МСБ и крупного бизнеса Ключевые причины, которые оказали влияние на замедление кредитования МСБ, – ужесточение подходов к кредитованию на фоне сбывающихся негативных прогнозов развития экономики и ухудшение финансового состояния самого сегмента МСБ. Требования банков к заемщикам-МСБ становятся все жестче: по нашим оценкам, в I полугодии 2014 года процент одобрения кредитов сократился почти в 2 раза по сравнению с показателями 2012-2013 гг. В числе основных причин — падение потребительского спроса, снижение прибыли, накопление неоплаченной дебиторки, банкротство партнеров и контрагентов. Ослабление курса рубля существенно снизило платежную дисциплину заемщиков, имевших валютные кредиты. Дополнительное давление на темпы роста рынка оказало повышение ставок кредитования МСБ в среднем на 1, 5-2 п.п., связанное как с ростом просрочки в сегменте, так и с удорожанием фондирования для самих банков на фоне повышения ключевой ставки ЦБ РФ. Ожидания по увеличению ставок также отмечались большинством топ-менеджеров банков в ходе опроса, проведенного «Экспертом РА» в апреле 2014 года. Тогда 80% опрошенных сообщили о прогнозируемом увеличении ставок для МСБ как минимум на 1 п.п.

Рис 1.3. Кредитный портфель МСБ Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 830; Нарушение авторского права страницы