|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Динамика и структура кредитного портфеля

Далее рассмотрим объем и структуру кредитного портфеля. Анализ динамики изменения процентных ставок в ОАО «Открытие» за пользование кредитами по вновь заключаемым договорам в период 2011-2013гг. приведен в таблице 4. Анализ динамики изменения процентных ставок в ОАО «Открытие» за анализируемый период показывает, что в период с 2011-2013 гг. наблюдается снижение ставок по кредитам, выдаваемым в рублях. Динамика изменения процентных ставок в иностранной валюте вызвана рыночными колебаниями стоимости привлеченных ресурсов в валюте выдачи. Таблица 4 Средневзвешенные процентные ставки по вновь выдаваемым кредитам физическим лицам за период 2011-2013год, в %

Для анализа качества кредитных вложений особое значение придается ликвидности и качеству принимаемого банками обеспечения исполнения обязательств. Наличие и достаточность обеспечения по кредитным обязательствам является одним из важнейших критериев классификации кредитной задолженности по группам риска, и как следствие, является основанием для формирования либо не формирования резервов по сомнительным долгам. В развитых странах наиболее распространенным видом обеспечения является страхование финансовых рисков, которое на нашем рынке находится в стадии развития. В таблице 5 приведена динамика изменения структуры обеспечения кредитных обязательств ОАО «Открытие» за анализируемый период. Анализ структуры обеспечения кредитных обязательств по кредитам физических лиц в период 2011-2013гг. показывает, что наиболее популярным видом обеспечения является поручительство физических лиц. Так же в качестве обеспечения используется залог имущества. При заключении договора о залоге стоимость предмета залога определяется соглашением сторон. Стороны договора о залоге могут поручить оценку предмета залога независимой профессиональной организации. Таблица 5 Структура кредитных вложений по видам обеспечения

Договоры о залоге жилых помещений и другой недвижимости, находящейся в собственности физических лиц, автомобилей, иного имущества регистрируются в соответствии с законодательством РФ. В качестве одного из перспективных видов обеспечения в 2013 году началась практика страхования финансовых рисков невозврата кредитов, что является положительным фактором. Кредитные операции банков являются активной операцией размещения привлеченных ресурсов, поэтому для анализа ликвидности банка постоянно производится анализ сроков размещения кредитных ресурсов. Как показывают данные таблицы 6, объем кредитных вложений отделении ОАО «Открытие» в 2013 году составил 14853 тыс. руб., темп роста по отношению к предыдущему году составил 37%. Физическим лицам в 2013 г. предоставлены ссуды на сумму 8941 тыс. руб., это на 2977 тыс. руб. больше чем в 2012 г., удельный вес их составил 60%, а темп роста 49, 9%. Таблица 6 Объем кредитных вложений, тыс.руб.

Данные таблицы показывают, рост кредитного портфеля банка на 20% за исследуемый период. Проведем анализ кредитного портфеля физических лиц по срокам кредитования, по суммам и по характеристике заемщиков. Далее проанализируем кредиты, предоставляемые для физических лиц по целям кредитования. В 2013 году в целом филиалом выдано кредитов физическим лицам больше чем в 2012 году в абсолютной сумме на 2977 тыс. руб. или 49, 9% (таблица 6). Рассмотрев кредиты для физических лиц по целям кредитования (таблица 7) видим, что в 2013 г. на приобретение объектов недвижимости выдано кредитов на 79, 8% больше чем в 2012 г.; на строительство объектов недвижимости на 158, 9% больше. Таблица 7 Ипотечные кредиты, предоставляемые для физических лиц (цели кредитования), тыс.р.

Для наглядности данные представлены на диаграмме.

Рис. 7 Кредиты, предоставляемые для физических лиц 2012 год

Мы видим, что, кредиты на Приобретение объектов недвижимости, Строительство объектов недвижимости, Реконструкция объектов недвижимости составляют половину объемов кредитования.

Рис. 6 Кредиты, предоставляемые для физических лиц 2013 год Далее проведем анализ обеспеченности выдаваемых кредитов. Сведения о ссудах, предоставленных физическим лицам и формах их обеспечения представлен в таблице 8. Таблица 8 Сведения о ссудах, предоставленных физическим лицам и формах их обеспечения, тыс. руб.

Анализируя обеспеченность выдаваемых кредитов (таблица 8), выявили, что в основном по всем видам кредитов используется форма обеспечения – залог. Рассмотрим сведения о ссудах, предоставленных физическим лицам и формах их обеспечения. В кредитах на неотложные нужды удельный вес залога составляет большая часть: - залог прочего имущества – 68% в этот залог входит вся бытовая техника с гарантией, мебель; - залог недвижимости 13% (сады, земельные участки, гаражи); - залог транспортных средств – 10%; - небольшой процент поручительства физических лиц – 6%. Далее проведем анализ просроченных кредитов физических лиц (таблица 9). Самые большие просроченные кредиты на 01.01.2013 составляют кредиты с поручительством физических лиц – 19%. Задолженность по кредитам на приобретение объектов недвижимости с залогом на нее в 2012 году увеличилась в 2 раза с 1, 8% до 3, 6%. Таблица 9 Анализ просроченных ипотечных кредитов физических лиц, тыс. руб.

Причины: проблемы. Это связано: - Ужесточили требования обеспеченности возврата кредитов. - Увеличились доходы населения. - Увеличилась классификация видов принимаемой в залог прочего от имущества. Однако, следует отметить, что особых проблем у банка с задолженностью кредитов физическим лицам не выявлено. - Но, несмотря на то, что Банк выдавал кредиты только под обеспечение (залог, гарантии), часть выданных кредитов не погашалась в установленные сроки и выносилась на счет просроченных кредитов. - Это вызвано тем, что филиал банка не оперативно использовал эти виды обеспечения для их реализации и погашения кредита, кроме того, по переданным в суд делам для принудительного взыскания просроченных кредитов рассмотрение этих дел в суде задерживается, а принятые решения не выполняются из-за отсутствия средств у плательщика. Рассмотрим образование использования резерва на возможные потери по ссудам (таблица10). Таблица 10 Образование и использование резерва на возможные потери по ссудам, тысяч рублей

Анализируя образование использования резерва на возможные потери по ссудам пришли к следующим выводам. Резерв на возможные потери по ссудам в 2013 году на +8932 тыс. руб. был доначислен из-за передачи Банка на баланс отделения ОАО «Открытие» просроченных задолженностей, а также в связи с большой суммой выдачи кредитов. В течение 2013 года произошло списание за счет резерва просроченной ссудной задолженности в сумме 227 тыс. руб. (84 тыс. руб. по физическим лицам и 142 тыс. руб. по юридическим лицам). Чтобы получить ипотечный кредит ОАО «Открытие», надо соответствовать следующим требованиям:

Обычно кредиты ОАО «Открытие» не могут быть выданы людям, не имеющим постоянного дохода (не работающим), находящимся под следствием или имеющим непогашенную судимость. Сегодня ОАО «Открытие» предлагает следующие виды и процентные ставки на ипотечный кредит физическим лицам:. Таблица 11 Виды и процентные ставки на ипотечный кредит физическим лицам

(Информация взята из рекламного буклета) Естественно, что доход заемщика и доходы поручителей, должны удовлетворять банк. Исследуемый вид кредитования - на приобретения жилья и объектов недвижимости классифицируется как ипотечный кредит и предоставляется ОАО «Открытие» на срок от 5 до 30 лет по процентную ставку от 16, 5% до 17, 75% После заполнения анкеты на получение ипотечного кредита в ОАО «Открытие» сначала производится оценка платежеспособности заемщика. Кредитный работник определяет платежеспособность Заемщика на основании документов, подтверждающих величину доходов и размер производимых удержаний согласно Правилам кредитования Банка. При расчете платежеспособности Заемщика определяется его среднемесячный доход за вычетом налога на доходы физических лиц по формуле: Д = Среднемесячный доход x (1- Ставка НДФЛ), (1) где: Д - доход за вычетом налога на доходы физических лиц; Среднемесячный доход — среднемесячный доход за последние 6 месяцев. Из полученной суммы вычитаются: - все обязательные платежи, указанные в Заявлении — анкете, за исключением налога на доходы физических лиц; - обязательства по другим кредитам (кредитным заявкам на рассмотрении), но не менее: - 50% установленных лимитов овердрафта, по банковским картам (после ввода в, эксплуатацию ИС «Ссудозаемщики»). - 10% обязательств по кредитам; максимальная сумма которых определяется Банком без расчета платежеспособности Заемщика, исходя из предоставленного обеспечения в виде мерных слитков драгоценных металлов; - 20% обязательств по кредитам, Максимальная сумма которых определяется Банком без расчета платежеспособности Заемщика, исходя из предоставленного обеспечения в виде залога ценных бумаг; - обязательства по предоставленным поручительствам, в т.ч. по кредитным заявкам на рассмотрении, каждое из которых принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству. При определении размера среднемесячного обязательства Заемщика по имеющемуся кредиту, погашаемому дифференцированными платежами, его обязательства учитываются: - по процентам - в размере причитающегося платежа по процентам, начисленным на фактический остаток ссудной задолженности, который определяется по формуле: Сумма задолженности х Годовая процентная ставка (2) Сумма процентов 100 x 12 - по основному долгу: а) по кредитам с ежемесячным погашением основного долга — в размере установленного кратного ежемесячного платежа; б) по кредитам с периодическим погашением основного долга - в размере установленного кратного платежа, деленного на количество календарных месяцев, входящих в соответствующий платежный период; в) по кредитам с единовременным погашением и погашением по графику - в размере величины, исчисленной исходя из остатка ссудной задолженности по кредиту и оставшегося срока пользования кредитом в календарных месяцах. При этом: - часть месяца, в котором Заемщик подал кредитную заявку, начиная от даты ее подачи и заканчивая последним днем этого месяца (включительно), при расчете не учитывается; - последний месяц срока действия договора учитывается как полный. При определении размера среднемесячного обязательства Заемщика по имеющемуся кредиту, погашаемому аннуитетными платежами, его обязательства учитываются в размере ежемесячного аннуитетного платежа. Если периодичность аннуитетных платежей отличается от ежемесячной (ежеквартальная и т.п.), то в целях расчета размер ежемесячного обязательства определяется путем деления аннуитетного платежа на количество месяцев, входящих в платежный период. Платежеспособность Заемщика определяется на момент его обращения в Банк следующим образом: Платежеспособность заемщика определяется следующим образом: Р = Д ч * К* t где: (3) Дч — среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей, К — коэффициент в зависимости от величины Дч. К = 0, 7 при Дч в сумме до 45 000 рублей (или эквивалента этой суммы в иностранной валюте); K = 0, 8 при Дч в эквиваленте свыше 45 000 рублей (или эквивалента этой суммы в иностранной валюте); t — срок кредитования (в мес. ). Доход в эквиваленте определяется следующим образом: Доход в рублях (4) Курс иностранной валюты, установленный Банком России на момент обращение заявителя в Банк Платежеспособность поручителей определяется аналогично платежеспособности Заемщика с той разницей, что К = 0, 3 вне зависимости от величины Дч. При этом совокупное обеспечение должно покрывать сумму кредита и причитающихся за его пользование процентов за период не менее одного года (в случае, если кредит предоставляется сроком до 1 года – процентов за период, установленный Кредитным договором), т.е. при расчете максимального размера предоставляемого кредита (Sо), исходя их совокупного обеспечения (О) в формуле: Sо = период (t), в течение которого оценочная стоимость предметов залога с учетом поправочных коэффициентов либо сумма совокупного обеспечения должна покрывать сумму кредита и причитающихся за его пользование процентов, устанавливается следующим образом: - в случае если кредит предоставляется сроком на 1 год, (t) принимается равным сроку кредита (в целых месяцах); - в остальных случаях (t) принимается за 12 месяцев. В целях определения максимальной величины кредита, которая может быть предоставлена заемщику, необходимо: - произвести расчет (Sp) и (So): - сравнить значение (Sp) и (So). При этом максимальная сумма кредита не должна превышать меньшего из сравниваемых значений. При ежеквартальной уплате процентов Банк самостоятельно производит пересчет процентной ставки с месячного на квартальный базис по формуле: J= где: j - годовая процентная ставка при ежеквартальной уплате процентов, делённая на 100; i - годовая процентная ставка при ежемесячной уплате процентов, делённая на 100. Значение годовой процентной ставки с ежеквартальной уплатой процентов подлежит округлению до 2-х знаков после запятой. Величина процентной ставки по вновь выдаваемым кредитам утверждается Постановлением Правления Банка. За услуги Банка по операциям кредитования с Заемщика взимается комиссия в пользу Банка. Погашение основного долга и уплата процентов может осуществляться аннуитетными (при ежемесячном погашении основного долга) или дифференцированными платежами (при ежемесячном и ежеквартальном погашении основного долга). При этом в течение срока погашения кредита порядок погашения не меняется. Единые аннуитетные платежи в погашение задолженности по кредиту (основному долгу и процентам) Заемщик производит ежемесячно в день, соответствующий дню получения кредита, начиная с месяца, следующего за месяцем получения кредита. Ежемесячный аннуитетный платеж по кредиту (по основному долгу и процентам) определяется следующим образом: Пл = Пл - аннуитетный платеж по кредиту; ПС - месячная процентная ставка, равная 1/12 от годовой процентной ставки по кредиту (в процентах годовых); S — сумма предоставляемого кредита; Т — количество процентных периодов, оставшихся до фактического окончательного возврата кредита. Ежемесячный дифференцированный платеж по кредиту (по основному долгу и процентам) определяется следующим образом:

где: Пл - дифференцированный платеж по кредиту, S - сумма предоставляемого кредита, Т - срок пользования кредитом (в месяцах, кварталах), О - остаток задолженности по основному долгу, D — фактическое количество календарных дней в платежном периоде. Погашение задолженности по основному долгу и уплата процентов и неустоек производится путем: 1) перечисления денежных средств: - со счетов по вкладам, условиями которых предусмотрено совершение расходных операций; - со специальных счетов по обслуживанию кредита; с текущих счетов; - со счетов банковских карт; - со счетов банковских карт с использованием банкоматов и устройств самообслуживания и др. Для предоставления ипотечного кредита физическому лицу в ОАО «Открытие» сначала производится оценка платежеспособности заемщика. Кредитный работник определяет платежеспособность Заемщика на основании документов, подтверждающих величину доходов и размер производимых удержаний согласно Правилам кредитования Банка. При расчете платежеспособности Заемщика определяется его среднемесячный доход за вычетом налога на доходы физических лиц по формуле: Д = Среднемесячный доход x (1- Ставка НДФЛ), (9) где Д - доход за вычетом налога на доходы физических лиц; Среднемесячный доход — среднемесячный доход за последние 6 месяцев. Из полученной суммы вычитаются: - все обязательные платежи, указанные в Заявлении — анкете, за исключением налога на доходы физических лиц; - обязательства по другим кредитам (кредитным заявкам на рассмотрении), но не менее: - 50% установленных лимитов овердрафта, по банковским картам (после ввода в, эксплуатацию ИС «Ссудозаемщики»); - 10% обязательств по кредитам; максимальная сумма которых определяется Банком без расчета платежеспособности Заемщика, исходя из предоставленного обеспечения в виде мерных слитков драгоценных металлов; - 20% обязательств по кредитам, Максимальная сумма которых определяется Банком без расчета платежеспособности Заемщика, исходя из предоставленного обеспечения в виде залога ценных бумаг; - обязательства по предоставленным поручительствам, в т.ч. по кредитным заявкам на рассмотрении, каждое из которых принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству. При определении размера среднемесячного обязательства Заемщика по имеющемуся кредиту, погашаемому дифференцированными платежами, его обязательства учитываются: - по процентам в размере причитающегося платежа по процентам, начисленным на фактический остаток ссудной задолженности, который определяется по формуле: Сумма задолженности х Годовая процентная ставка (10) Сумма процентов /100*12 - по основному долгу: а) по кредитам с ежемесячным погашением основного долга — в размере установленного кратного ежемесячного платежа; б) по кредитам с периодическим погашением основного долга - в размере установленного кратного платежа, деленного на количество календарных месяцев, входящих в соответствующий платежный период; в) по кредитам с единовременным погашением и погашением по графику - в размере величины, исчисленной исходя из остатка ссудной задолженности по кредиту и оставшегося срока пользования кредитом в календарных месяцах. При этом: - часть месяца, в котором Заемщик подал кредитную заявку, начиная от даты ее подачи и заканчивая последним днем этого месяца (включительно), при расчете не учитывается; - последний месяц срока действия договора учитывается как полный. При определении размера среднемесячного обязательства Заемщика по имеющемуся кредиту, погашаемому аннуитетными платежами, его обязательства учитываются в размере ежемесячного аннуитетного платежа. Если периодичность аннуитетных платежей отличается от ежемесячной (ежеквартальная и т.п.), то в целях расчета размер ежемесячного обязательства определяется путем деления аннуитетного платежа на количество месяцев, входящих в платежный период. Платежеспособность Заемщика определяется на момент его обращения в Банк следующим образом: Платежеспособность заемщика определяется следующим образом: Р = Д ч * К* t (11) где Дч — среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей, К — коэффициент в зависимости от величины Дч. К = 0, 7 при Дч в сумме до 45 000 рублей (или эквивалента этой суммы в иностранной валюте); K = 0, 8 при Дч в эквиваленте свыше 45 000 рублей (или эквивалента этой суммы в ностранной валюте); t — срок кредитования (в мес. ). Доход в эквиваленте определяется следующим образом: Доход в рублях Курс иностранной валюты, установленный Банком (12) России на момент обращение заявителя в Банк

Платежеспособность поручителей определяется аналогично платежеспособности Заемщика с той разницей, что К = 0, 3 вне зависимости от величины Дч. Максимальный размер предоставляемого кредита (Sр) определяется исходя из платежеспособности Заемщика (Р) на момент его обращения в Банк рассчитываются следующим образом:

Полученная величина максимальной сумы корректируется в сторону уменьшения с учетом предоставленного обеспечения возврата кредита и иных факторов, обусловленных социально-экономическими характеристиками заемщика и региона его проживания. При этом совокупное обеспечение должно покрывать сумму кредита и причитающихся за его пользование процентов за период не менее одного года (в случае, если кредит предоставляется сроком до 1 года – процентов за период, установленный Кредитным договором), т.е. при расчете максимального размера предоставляемого кредита (Sо), исходя их совокупного обеспечения (О) в формуле: Sо = период (t), в течение которого оценочная стоимость предметов залога с учетом поправочных коэффициентов либо сумма совокупного обеспечения должна покрывать сумму кредита и причитающихся за его пользование процентов, устанавливается следующим образом: - в случае если кредит предоставляется сроком на 1 год, (t) принимается равным сроку кредита (в целых месяцах); - в остальных случаях (t) принимается за 12 месяцев. В целях определения максимальной величины кредита, которая может быть предоставлена заемщику, необходимо: - произвести расчет (Sp) и (So): - сравнить значение (Sp) и (So). При этом максимальная сумма кредита не должна превышать меньшего из сравниваемых значений. На примере Ивановой И.И. проведем расчеты исходя из налоговой декларации (таблица 13). Иванова И.И. заявила о желании оформить ипотечный кредит для приобретения комнаты в двухкомнатной квартире после раздела имущества. Стоимость комнаты составляет 400000 руб. собственные средства составляют 50% стоимости недвижимого имущества, а именно 200000 руб. Ивановой необходимо оформить ипотечный кредит в размере 200000 руб. Согласно методики Банка определим ее платежеспособность. Таблица 12 Доходы, полученные Ивановой И.И. за 6 месяцев

Суммируя все перечисленные доходы получаем среднемесячный доход 25 039 руб., но, учитывая тот факт, что Заемщик получает еще и доход по договору подряда, равный 1 896, 26 руб. Таким образом, доход = 25 039 + 1 896, 26 руб.=26 935, 26 руб. Для расчета платежеспособности необходим среднемесячный доход за шесть месяцев за вычетом всех обязательных платежей, то есть в нашем случае уплаченных налогов. Так как налоговым периодом признается квартал, а в соответствии с «Правилами кредитования» №229-3-р для расчета размера кредита необходимы сведения о величине среднемесячного дохода за последние шесть месяцев, расчет чистого дохода индивидуального предпринимателя необходимо производить по 2-м налоговым декларациям, представленным за 2 последних налоговых периода (таблица 14). За полгода НДФЛ составит 19 765 руб., а среднемесячный платежи будут равны 3 294, 16 руб. Следовательно, Дч = 26 935, 26 – 3 294, 16 = 23 641, 10 руб. Значит, Р = 23 641, 10 х 0, 5 х 24 = 27 1693, 20 руб. Расчет платежеспособности поручителей производится аналогично. Поручитель 1. Петров П.П. Р = 31 372, 00 х 0, 5 х 24 = 37 6464, 00 руб. Таблица 13 Доход налогоплательщика

Поручитель 2. Сидоров С.С. Р = 7 182, 44 х 0, 5 х 24 = 86 189, 28 руб. Все данные объединяются в таблицу 14. Таблица 14 Расчет платежеспособности

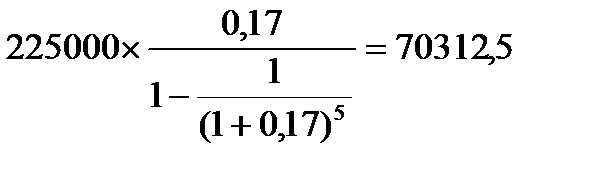

Максимальный размер кредита на основе платежеспособности Заемщика рассчитывается следующим образом: Sp = 271 693, 20 / 1 + (((24 + 2) х 19) / (2 х 12 х 100)) = 228 313, 61 руб. Максимальный размер кредита по совокупности обеспечения: So = 462 773, 28 / 1 + ((24 + 1) х 19) / 2 х 12 х 100 = 388 885, 10 руб. Иванова И.И. может взять кредит, не превышающий 228 313, 61 руб. Составим график погашения кредита размером 225 тыс. руб. Срок 5 лет. Процент за пользование кредитом составляет 17% (табл. 15). Размер ежегодного платежа рассчитывается по формуле приведенной стоимости аннуитета и составляет: Таблица 15 Схема погашения кредита, тыс. руб.

В результате проведенных исследований методик банка по кредитоспособности заемщика можно сделать вывод, что каждому этапу в механизме кредитной сделки банк уделяет должное внимание. Однако, анализ методики банка по кредитоспособности юридических лиц показал, что основным критерием кредитоспособности выступает финансовое состояние заемщика. Существенными недостатками предложенной методики является отсутствие четких критериев классификации факторов влияющих на погашение кредита, отсутствие системы весов показателей и критериальных границ значений финансовых коэффициентов. Слабость методического обеспечения при расчете кредитоспособности заемщиков является не единственным фактором, снижающим эффективное использование кредита в ОАО «Открытие». Во взаимоотношениях с заемщиком зачастую доминирует поверхностный анализ его финансового положения, слишком оптимистично оценивают возможности выхода клиента из кризисной ситуации исходя из его прошлой кредитной истории, преувеличивают управленческие способности заемщиков. Финансовая документация, полученная банком, не всегда удовлетворяет необходимым требованиям, а дополнительная информация о прогнозах денежного потока, о предполагаемых затратах и потребностях в заемных средствах зачастую просто отсутствует. Нельзя игнорировать и случаи искажения заемщиком отчетных данных о своем реальном финансовом состоянии. Анализ методики банка по кредитоспособности заемщика не отличается пока должной глубиной. Основным критерием кредитоспособности юр. лиц выступает финансовое состояние заемщика, анализ которого проводится на основе балансовых данных. Финансовая документация, полученная банком, не всегда удовлетворяет необходимым требованиям. Нельзя игнорировать случаи искажения заемщиком данных о своем реальном финансовом состоянии. Также в банке можно наблюдать игнорирование принципов кредитования - срочности возврата, обеспеченности, кредитования в меру объективной потребности. По итогам анализа кредитного портфеля ОАО «Открытие» можно сделать вывод, что наблюдается снижение темпов роста объемов ипотечного кредитования. Данные представлены в таблице Таблица 16 Динамика темпов роста объемов ипотечного кредитования.

Рисунок 8 Динамика роста объемов ипотечного кредитования. < Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 3925; Нарушение авторского права страницы

(6)

(6) (6)

(6) , где: (7)

, где: (7) (8)

(8) (13)

(13) руб.

руб.