|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ внешней среды организации и SWOT – анализ

На практике методики изучения эффективности управления организацией формализуются в виде опросников, содержащих материал для проведения интервью, либо анкетных опросов. Изучение управления организацией проводится в несколько этапов. Прежде всего, необходимо выявить преобладающий в организации тип корпоративных отношений. В соответствие с проведенным выше исследованием установлено, что для предприятия ООО «Ритейл АСП» характерна линейно-функциональная структура управления ориентированная на максимальное использование профессионального и творческого потенциала всех сотрудников предприятия. Руководители ООО «Ритейл АСП» главной задачей деятельности ставят полное и комплексное удовлетворение всех потребностей клиента в рамках сферы деятельности с участием профессиональных менеджеров и специалистов. Руководство предприятия придерживается стратегии роста, которая предполагает развитие предприятия по направлениям совершенствования качества услуг и сервиса, повышения квалификации персонала, освоения инновационных технологий и расширения ассортимента услуг, увеличения объемов их реализации соответствует продуктовой стратегии, в рамках которой выделена группа конкурентоспособных услуг, обладающих значительными темпами роста и перспективных в отношении увеличения потоков прибыли и относительной доли рынка. В разрезе данной дипломной работы стоит провести анализ внешней и внутренней среды предприятия, а также возможностей и угроз развития компании в будущем. По расчетам компании J’son & Partners Consulting, к 2017 г. объем российского рынка ИТ-инфраструктуры, где работает ООО «Ритейл АСП», достигнет примерно 8 млрд руб., при этом среднегодовой темп роста составит 45%. Несмотря на оптимистичные прогнозы аналитиков, по оценкам основных игроков, в 2014 г. прирост оказался весьма скромным – 10–20%. Безусловно, значительную роль в развитии рынка в минувшем году сыграли Олимпийские игры в Сочи. «Также заметным стало завершение основного этапа создания инфраструктуры для национального проекта «ЭРА-ГЛОНАСС», работа по которому началась с 1 января 2015 г., когда вступил в силу Федеральный закон «О Государственной автоматизированной информационной системе «ЭРА-ГЛОНАСС», – уточняет Владимир Волков, технический директор компании «Техносерв». Тем не менее, по мнению большинства экспертов и участников рынка, прошедший год сложно назвать особенным с точки зрения инфраструктурных проектов. Ситуация развивалась предсказуемо, без неожиданных скачков и спадов. Как и в предыдущие годы, в 2014 г. основным локомотивом рынка инфраструктурных проектов остается госсектор. В госбюджете на 2015 г. на информатизацию запланировано 83 млрд руб. Объем задач, который предстоит решить министерствам и ведомствам, впечатляет не меньше этой цифры. Прежде всего, это «доработки» по проектам по запуску федеральных государственных услуг в электронном виде, ряд государственных инициатив, связанных с выдачей электронных паспортов граждан РФ, запуском ГИС ЖКХ, системы «Электронный бюджет» и другие». По-прежнему лидирует сегмент виртуализации, включающий все основные направления: вычислительную инфраструктуру, системы хранения данных и ЛВС. Продолжает расти рынок центров обработки данных. По данным компании PMR, в 2014 г. в России было около 80 операторов коммерческих ЦОД и почти 65% общей площади российских дата-центров приходится на Москву и МО.

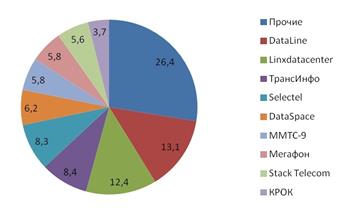

Рис. 7. Доли крупнейших операторов коммерческих ЦОД России по количеству строек Откровенной стагнации не наблюдается Все сегменты рынка ИТ-инфраструктуры сейчас на подъеме. Это хороший знак – компании инвестируют в ИТ, потому что понимают всю серьезность прочного ИТ-скелета организации. Тем не менее, по данным IDC, в 2014 г. наметился серьезный спад в сегменте оборудования. Таблица 11 Динамика российского рынка ИТ-оборудования в 2014 г.

Источник: IDC, 2015 Значительные инвестиции на инфраструктурные проекты предусмотрены в бюджетах банков, телекоммуникационных компаний, операторов мобильной связи, предприятий транспортной отрасли. Основными игроками на рынке ИТ-инфраструктуры остаются хорошо известные крупные западные производители от HP до Microsoft. Активно заявляют о себе молодые компании с весьма интересными решениями, опирающимися на современные технологии, не имеющие пока большой инсталлированной базы и не связанные необходимостью поддержки и модернизации классических устаревших решений, добавляет Владимир Волков. «В то же время несколько удивляет та настойчивость, с которой некоторые признанные игроки на рынке ИТ-инфраструктуры выступают с идеями адаптации традиционных и часто устаревших решений к актуальным потребностям», – отмечает он. Несмотря на то, что рынок довольно сильно сегментирован, глобальные поставщики играют основную роль в формировании доходов. Они, например как НР, располагают собственными или OEM-решениями во всех сегментах рынка. Вторая категория – поставщики брендового оборудования, например, NetApp, – имеет очень привлекательные предложения в одном или нескольких сегментах, например, хранение данных и управление ими. На долю нишевых игроков остается предлагать продвинутые технологии в одном направлении. У интеграторов наблюдается аналогичная ситуация – несколько компаний общероссийского масштаба занимают более половины рынка. В 2014 г. на рынке ИТ-инфраструктуры сложилось несколько тенденций. «Во-первых, это смена парадигмы использования виртуализации. Если раньше она применялась в основном для того, чтобы максимально утилизировать ресурсы, или в тестовых вариантах инфраструктуры, то сейчас стала использоваться в enterprise-решениях, прежде всего для обеспечения непрерывности бизнеса. Еще одно модное направление – Software Defined Network, хотя пока это, скорее, наше будущее, нежели настоящее. Сейчас реальные шаги в сторону SDN сделали только те компании, которые позволили себе высокопроизводительные коммутаторы с большой памятью «по стоимости самолета», например Google. Но через несколько лет в этом направлении произойдет технологический скачок, и мы к этому основательно готовимся». Еще одна особенность рынка, обозначившаяся в 2014 г., – заказчики в большей степени настроены арендовать ИТ-мощности, а не строить глобальные решения. Большая ориентация на комплексный аутсорсинг, а не отдельных его компонентов – это и есть мировой тренд. Также стоит отметить возросшую потребность в усилении информационной безопасности и обеспечении доступности публичных сервисов. Основным сдерживающим развитие фактором, по мнению экспертов, остается сильная зависимость российского рынка от зарубежных технологий и решений в абсолютном большинстве сегментов ИТ-инфраструктуры. В этой связи для России можно выделить два основных направления развития, таких как создание прикладных решений: на базе выпускаемых зарубежными производителями программно-аппаратных компонент, так и работы по созданию собственной технологической платформы.

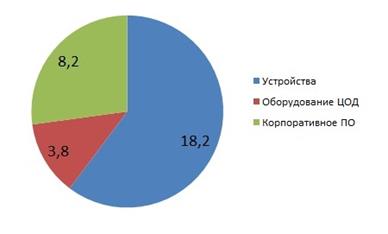

Рис. 8. Прогноз сегментации мирового рынка ИТ-инфраструктуры на 2015 г. Источник: Gartner, 2015 Таблица 12

Источник: Gartner, 2015 Разделяют оптимистичные прогнозы и другие игроки рынка. Анализ внешней среды предприятия представим следующей таблицей.

Таблица 13 Анализ внешней среды предприятия ООО «Ритейл АСП» в 2014 году

Проанализируем внутреннюю среду организации в следующей таблице. Таблица 14 Анализ внутренней среды ООО «Ритейл АСП» в 2014 году

Проведем SWOT- анализ рассматриваемой организации. Рассмотрим сильные и слабые стороны деятельности предприятия, а также основные возможности и угрозы. Таблица 15 SWOT-анализ внешней и внутренней среды предприятия ООО «Ритейл АСП»

Таким образом, представленный SWOT-анализ позволит рассматриваемой организации разрабатывать оперативные и долгосрочные стратегические планы, учитывая сильные, слабые стороны, а также возможности и угрозы развития компании.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1151; Нарушение авторского права страницы