|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономические параметры разработки и внедрения ЭИС

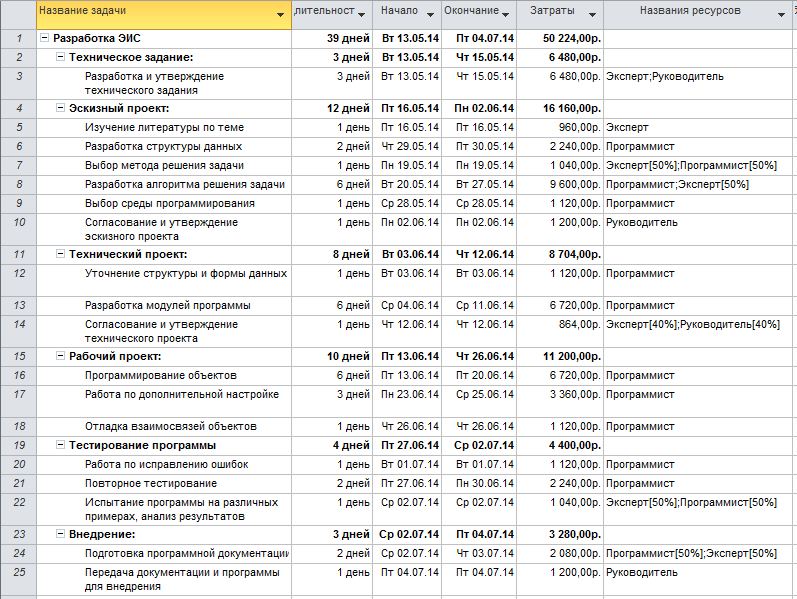

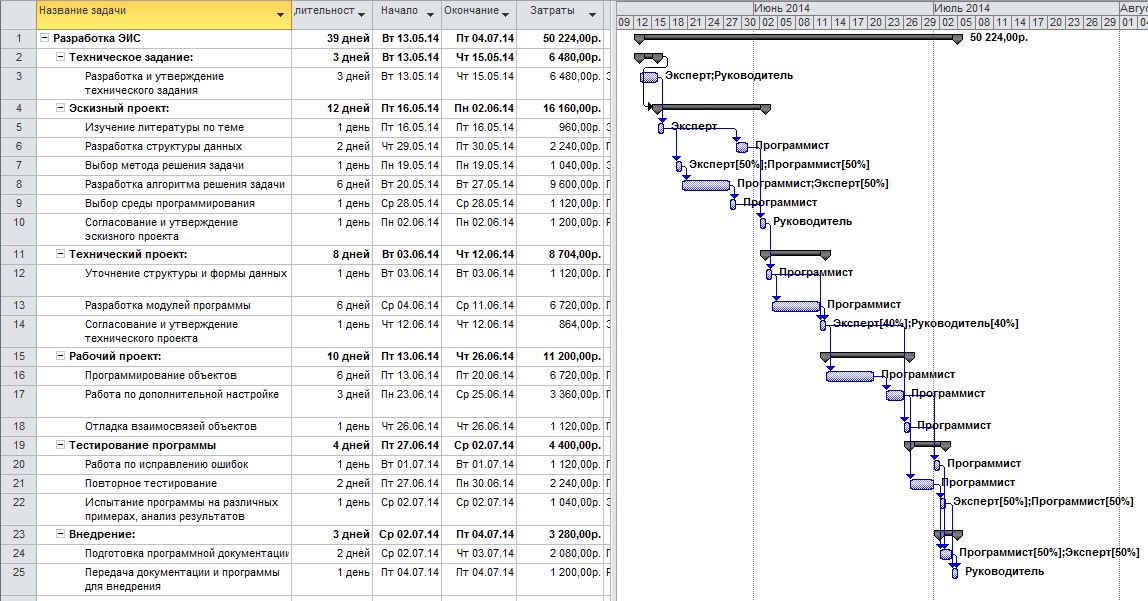

Планирование выполнения работ Планирование выполнения работ осуществляется с помощью программы MicrosoftProject 2010. Данная программа призвана помочь менеджеру проекта в разработке планов, отслеживании прогресса и анализе объемов работ. В общем виде разработка плана проекта заключается в описании задач, которые необходимо выполнить, доступных ресурсов, с помощью которых эти задачи будут выполняться, а также взаимосвязей между ними. Первый этап планирования представляет собой определение проекта, то есть описание его ключевых характеристик. После того, как проект определен, формируется список фаз и задач, а также список ресурсов, необходимых для их выполнения. Следующим шагом является внесение в план дополнительной информации о задачах и ресурсах, которая будет использоваться в дальнейшем при проведении работ по плану. На всех стадиях в разработке ЭИС принимают участие 3 специалиста: · руководитель проекта; · эксперт; · программист. На Рисунке 2.8 представлены этапы работы по созданию системы, их длительность и требующиеся ресурсы. Для наглядного отображения процесса разработки ЭИС на Рисунке 2.9 показана диаграмма Ганта. Она представляет собой линейный график календарного планирования разработки ЭИС. Диаграмма Ганта является одним из методов планирования проектов и используется в приложениях по управлению проектами. Она отображает привязку основных работ к календарным срокам. В качестве даты начала проекта выбрано 13 мая 2014 года. Дата окончания проекта Общие сроки разработки системы составляют 39 дней.

Рисунок 2.8 — Основные этапы и работы, выполняемые при проектировании ЭИС

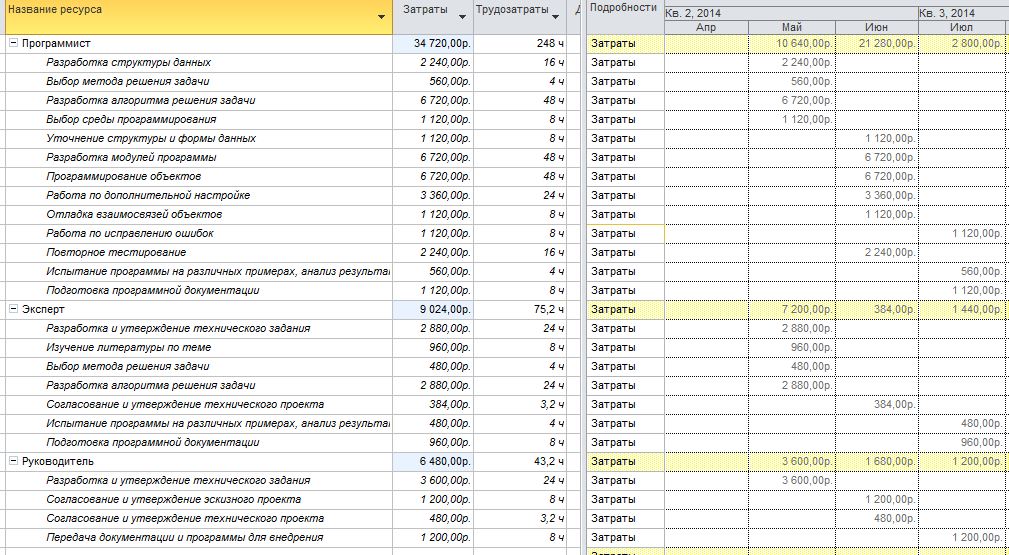

Расчет себестоимости разработки и внедрения ЭИС На диаграмме Ганта (Рисунок 2.9) видно, что не на всех этапах разработки задействованы все специалисты. Поэтому целесообразно использовать повременный способ оплаты труда на основании фактического количества отработанных часов. Необходимые для разработки системы ресурсы представлены в Таблице 2.2. Таблица 2.2 — Перечень необходимых ресурсов

На основании полученных при календарном планировании данных затраты на заработную плату составят 50 224 рубля. Распределение затрат на заработную плату по месяцам представлено на Рисунке 2.10.

Смета расходов, связанных с разработкой ЭИС включает в себя следующие статьи: · заработная плата исполнителей; · стоимость материалов; · стоимость машинного времени; · страховые взносы; · накладные расходы. Стоимость материалов в среднем составляет 5% от затрат на основную зарплату. Данную величину можно рассчитать по формуле:

где

Страховые взносы (

где

Накладные расходы составляют в среднем 20% от затрат на основную зарплату и рассчитываются по формуле:

где

На основании полученных данных по отдельным статьям затрат можно рассчитать общую смету затрат. Смета затрат представлена в Таблице 2.3. Таблица2.3 — Сметная калькуляция затрат на разработку ЭИС

Таким образом, общие затраты к моменту эксплуатации ЭИС составят: Для внедрения разработанной ЭИС необходимо также наличие установленных ЭВМ с соответствующим программным обеспечением. Так как отдел, в который будет внедряться система, уже оснащен необходимым оборудованием, то затраты, связанные с его приобретением, отсутствуют. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1050; Нарушение авторского права страницы

Рисунок 2.9 ― Диаграмма Ганта

Рисунок 2.9 ― Диаграмма Ганта  Рисунок 2.10 — Распределение затрат на заработную плату по времени

Рисунок 2.10 — Распределение затрат на заработную плату по времени

― суммарная заработная плата;

― суммарная заработная плата;  ― коэффициент стоимости материалов.

― коэффициент стоимости материалов. ) составляют 30% от затрат на основную зарплату, без учета машинного времени, и их можно рассчитать по формуле:

) составляют 30% от затрат на основную зарплату, без учета машинного времени, и их можно рассчитать по формуле:  ,

,

― коэффициент социальных отчислений.

― коэффициент социальных отчислений.

― коэффициент накладных расходов.

― коэффициент накладных расходов. = 77 847 рублей.

= 77 847 рублей.