|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организационная структура управления предприятиемСтр 1 из 6Следующая ⇒

ВВЕДЕНИЕ Современная жизнь немыслима без эффективного управления. Важной категорией являются системы обработки информации, от которых во многом зависит эффективность работы любого предприятия или учреждения. Такая система должна: обеспечивать получение общих и/или детализированных отчетов по итогам работы; позволять легко определять тенденции изменения важнейших показателей; обеспечивать получение информации, критической по времени, без существенных задержек; выполнять точный и полный анализ данных. Процессы обработки информации имеют общую природу и опираются на описание фрагментов реальности, выраженное в виде совокупности взаимосвязанных данных. Базы данных являются эффективным средством представления структур данных и манипулирования ими. Концепция баз данных предполагает использование интегрированных средств хранения информации, позволяющих обеспечить централизованное управление данными и обслуживание ими многих пользователей. При этом БД должна поддерживаться в среде ЭВМ единым программным обеспечением, называемым системой управления базами данных (СУБД). СУБД вместе с прикладными программами называют банком данных. Современные СУБД в основном являются приложениями Windows, так как данная среда позволяет более полно использовать возможности персональной ЭВМ, нежели среда DOS. Снижение стоимости высокопроизводительных ПК обусловил не только широкий переход к среде Windows, где разработчик программного обеспечения может в меньшей степени заботиться о распределении ресурсов, но также сделал программное обеспечение ПК в целом и СУБД в частности менее критичными к аппаратным ресурсом ЭВМ. Одно из основных назначений СУБД – поддержка программными средствами представления, соответствующего реальности. Предметной областью называется фрагмент реальности, который описывается или моделируется с помощью БД и ее приложений. В предметной области выделяются информационные объекты – идентифицируемые объекты реального мира, процессы, системы, понятия и т.д., сведения о которых хранятся в БД В дипломном проекте рассматривается инвентаризационный учет в ООО Ордер. Типовыми задачами данной предметной области является обработка таблиц, сортировка записей по отдельным признакам. Моей задачей являлась автоматизация процесса пересортицы при инвентаризации. При проведении инвентаризационных мероприятий в торговых организациях нередко выявляется так называемая пересортица товаров - одновременный излишек и недостача товаров одного наименования, но разного сорта. Появление пересортицы возможно при нарушении порядка приемки и хранения товаров на складе, отсутствии надлежащего внутреннего контроля над движением товаров, а иногда, причиной пересортицы является и просто невнимательность материально ответственного лица, отпускающего товары со склада. При проведении инвентаризации торговые организации руководствуются Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года N 49 (далее - Методические указания по проведению инвентаризации). Напомним, что случаи обязательного проведения инвентаризации перечислены в статье 12 Федерального закона от 21 ноября 1996 года N 129-ФЗ " О бухгалтерском учете", а именно: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации, в том числе при аудиторской проверке. Результаты проведенных инвентаризаций оформляются документами, унифицированные формы которых утверждены Постановлениями Госкомстата Российской Федерации от 18 августа 1998 года N 88 " Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" и от 27 марта 2000 года N 26 " Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 " Ведомость учета результатов, выявленных инвентаризацией".

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ ПРАКТИЧЕСКАЯ ЧАСТЬ Постановка задачи При прохождении практики на предприятии ООО Ордер, мне поставили задачу разработать приложение инвентаризационного учета. Здесь, как и на многих предприятиях есть склад, на котором ведется определенная работа. Каждое предприятие, учреждение по меньшей мере раз в год перед составлением финансовой отчетности должно провести инвентаризацию собственных активов и обязательств. Поскольку эта тема всегда актуальна, в указанной статье рассмотрим основные существенные аспекты проведения инвентаризации не бюджетных организаций. Инвентаризация – это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Она является способом уточнения показателей учета и последующего контроля за сохранностью имущества организации. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. В зависимости от степени охвата проверкой имущества и обязательств организации различают полную и частичную инвентаризацию. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации. Частичная охватывает один или несколько видов имущества и обязательств, например, только денежные средства, материалы и т.д. Также инвентаризации бывают плановыми и внезапными. Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Случаи обязательного проведения инвентаризации: • передача имущества в аренду, выкуп, продажа, а также преобразование государственного или муниципального унитарного предприятия; • составление годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, библиотечных фондов – один раз в пять лет; • смена материально-ответственных лиц; • выявление фактов хищения, злоупотребления или порчи имущества; • случаи стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванные экстремальные условиями; • реорганизация или ликвидация организации; • другие случаи Объектами инвентаризации выступают: основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства, прочие финансовые активы, кредиторская задолженности, кредиты банков, займы, резервы. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. В состав комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. До начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движения материальных ценностей и денежных средств. Перед инвентаризацией осуществляют подготовительные мероприятия. Материальные ценности рассортировывают и укладывают по наименованиям, сортам, размерам; в местах хранения вывешивают ярлыки с указанием количества, массы или меры проверяемых ценностей. все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета. До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы – инвентаризационной описи или акта инвентаризации, куда записываются сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств. Каждая опись (акт) составляется не менее чем в двух экземплярах и оформляется документом унифицированной формы. Формы обязательны к применению организациями всех форм собственности. В таблице 1 можно увидеть наименования форм и их номера. Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки. Исходя из поставленной задачи, база данных должна содержать: - номер товара; - наименование товара; - единицу измерения; - цену; - количество (по факту); - сумму (по факту); - количество (после учёта); - сумма (после учёта);

Информационная модель Разработка информационной модели базируется на описании предметной области, полученной в результате ее обследования. Сначала осуществляется определение состава и структуры данных предметной области, которые должны находиться в базе данных и обеспечивать выполнение необходимых запросов, задач и приложений пользователя. Эти данные представлены в виде реквизитов, содержащихся в различных документах – источниках загрузки базы данных. Анализ выявленных данных позволит определить функциональные зависимости реквизитов, которые используются для выделения информационных объектов. Одни и те же данные могут группироваться в таблицы (отношения) различными способами. Группировка атрибутов в отношениях должна быть рациональной, т.е. минимизирующей дублирование данных и упрощающий процедуры их обработки и обновления. Определенный набор отношений обладает лучшими свойствами при добавлении, модификации, удалении данных, чем все остальные возможные наборы отношений, если он отвечает требованиям нормализации отношений. На первом этапе моделирования данные хранятся в одном отношении, имеющее следующие атрибуты: код, наименование, количество, срок годности, цена, дата поступления товара, дата реализации товара. Ключ: nom При построении отношений возникли некоторые аномалии, такие как: 1. Избыточность (в строках повторяются наименования товаров, количество, код товара). 2. Обновления (наименования товаров повторяются, поэтому если менять название товара, то такие изменения необходимо одновременно выполнить во всех местах, где этот товар, иначе отношение станет некорректным). 3. Удаления (при удалении некоторых данных может произойти потеря другой информации). Функциональные зависимости: {nom}-> № п/п {nom}-> Наименование {nom}-> Единица измерения {nom}-> Цена {nom}-> Количество (по факту) {nom}-> Сумма (по факту) {nom}-> Количество (после учёта) {nom}-> Сумма (после учёта)

Отношение Склад:

{nom}-> Наименование {nom}-> Единица измерения {nom}-> Количество (излишек) {nom}-> Сумма (излишек) {nom}-> Количество (недостачи) {nom}-> Сумма (недостачи)

Отношение находится во второй нормальной форме, когда отношение находится в первой нормальной форме и нет неключевых атрибутов, зависящих от части сложного ключа. Ключ отношения является простым, поэтому отношение находится во второй нормальной форме. Отношение находится в третьей нормальной форме, когда отношение находится во второй нормальной форме и все неключевые атрибуты взаимно независимы. Т.к. все неключевые атрибуты взаимно независимы отношение находится в третьей нормальной форме. Отношение было разбито на два отношения для более удобного доступа к данным, наглядного представления данных пользователю.

Склад Сличительная ведомость

Связь 1: М

Номенклатура

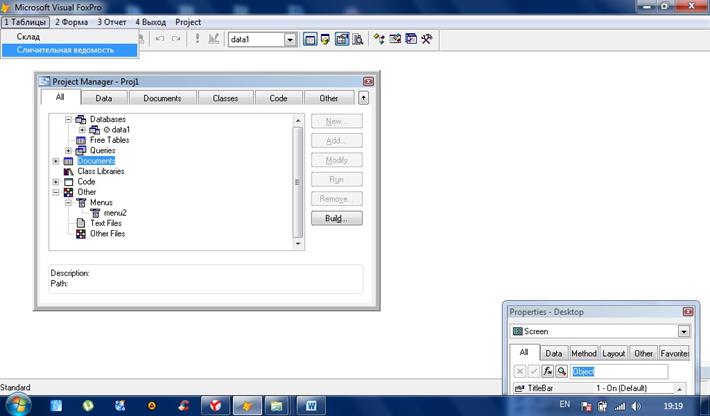

Меню Горизонтальное меню приложения состоит из следующих элементов: - Таблицы (Submenu) -- Просмотр (Procedure) – Открывает таблицу товары - Форма (Submenu) -- Просмотр (Procedure) – Открывает форму склад - Отчёт (Submenu) -- Просмотр (Procedure) – Открывает отчет сличительная ведомость -- Просмотр (Procedure) - Выводит отчёт -- Справка -- Выход

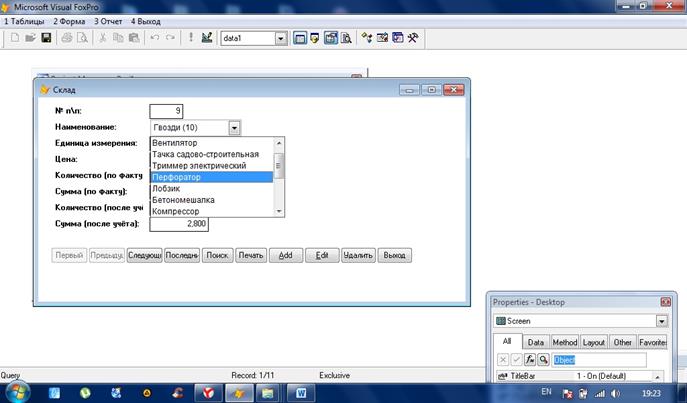

Форма Склад Содержит следующие элементы: № п/п –TextBox Наименование –ComboBox Единица измерения - TextBox Цена - TextBox Количество (по факту) - TextBox Сумма (по факту) - TextBox Количество (после учёта) - TextBox Сумма (после учёта) - TextBox

Инструкция пользователю Для работы с программой пользователю необходимо: 1.Включить компьютер 2.Запустить Visual FoxPro 9.0 3.Открыть базу данных Файл-Открыть-proj1.pjx 4.В окне Project Manager открыть вкладку Other. Выбрать Menus- Menu-Run 5.На экране вместо стандартного меню появиться горизонтальное меню приложения. С помощью горизонтального меню можно непосредственно управлять приложением: * Меню - Таблицы – Вывод таблицы Выводит таблицу «склад» * Меню - Таблицы – Вывод таблицы Выводит таблицу «сличительная ведомость» * Меню - Форма – Вывод формы Выводит форму «склад» * Меню - отчет – Просмотр отчета Открывает печатную форму «Отчет» * Меню - Справка Выводит окно с информацией об авторе * Меню - Выход

ЗАКЛЮЧЕНИЕ Заданием дипломной работы было автоматизация инвентаризационного учёта в ООО Ордер. В процессе дипломного проектирования было разработано приложение «Инвентаризационный учёт» с использованием персонального компьютера Pentium IV, операционной системы Windows 7 Home Edition, приложения Microsoft Excel из пакета Microsoft Office 2010 и встроенного языка программирования Visual FoxPro 9.0. В первой главе отчёта описывается характеристика предприятия, учетная политика предприятия, приводится функциональная структура ООО Ордер, рассматриваются технические средства, а также подробно описывается состав используемого программного обеспечения. Во второй главе описываются входные и выходные данные, информационная модель компьютерной техники. Приводятся схема взаимосвязи программных модулей и информационных массивов и схема технологического процесса обработки данных, а также описание самого программного модуля и инструкция пользователю по работе с системой. В третьей главе производится расчет экономической эффективности проекта. Расчет экономической эффективности показывает, что внедрение разработанной системы имеет смысл, так как расчетный показатель больше единицы. ЛИТЕРАТУРА 1. Самоучитель по Visual FoxPro, 2005г., Л. Омельченко 2. Горев А., Ахаян Р. Макашарипов С. Эффективная работа с СУБД. — СПб.: Питер, 1997г. 3. ГОСТ Р. 6.30-2003 Требования к оформлению документов.- Введен 2003-07-01.- М.: Изд-во стандартов, 2003. 4. Старшинова О.Н. Лекции по дисциплине Базы данных, 2012. 5. Старшинова О.Н. Методические указания к курсовой работе, 2012. 6. Агальцов В.П., Базы данных, Мир 2002. 7. Клепинин В.Б., Агафонова Т.П., Visual FoxPro 9.0, Петербург 2007. 8. Якименко В.К. Методические указания по написанию творческих работ для студентов всех специальностей, Н.Новгород, 2008. 9. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. — Ростов н/Д: Феникс, 2006. 10. Богаченко В.М., Кириллова НА. Курсы бухгалтерского учета. — Ростов н/Д: Феникс, 2006. 11. Каймин В.А. и др. «Основы информатики и вычислительной техники», М.: Просвещение, 1990. 12. Кушниренко А.Г. и др. «Основы информатики и вычислительной техники», М.: Просвещение, 1991. 13. www.google.ru 14. http: //www.myshkatova.ru/ ПРИЛОЖЕНИЕ

Таблица склад

Форма склад

Меню

ВВЕДЕНИЕ Современная жизнь немыслима без эффективного управления. Важной категорией являются системы обработки информации, от которых во многом зависит эффективность работы любого предприятия или учреждения. Такая система должна: обеспечивать получение общих и/или детализированных отчетов по итогам работы; позволять легко определять тенденции изменения важнейших показателей; обеспечивать получение информации, критической по времени, без существенных задержек; выполнять точный и полный анализ данных. Процессы обработки информации имеют общую природу и опираются на описание фрагментов реальности, выраженное в виде совокупности взаимосвязанных данных. Базы данных являются эффективным средством представления структур данных и манипулирования ими. Концепция баз данных предполагает использование интегрированных средств хранения информации, позволяющих обеспечить централизованное управление данными и обслуживание ими многих пользователей. При этом БД должна поддерживаться в среде ЭВМ единым программным обеспечением, называемым системой управления базами данных (СУБД). СУБД вместе с прикладными программами называют банком данных. Современные СУБД в основном являются приложениями Windows, так как данная среда позволяет более полно использовать возможности персональной ЭВМ, нежели среда DOS. Снижение стоимости высокопроизводительных ПК обусловил не только широкий переход к среде Windows, где разработчик программного обеспечения может в меньшей степени заботиться о распределении ресурсов, но также сделал программное обеспечение ПК в целом и СУБД в частности менее критичными к аппаратным ресурсом ЭВМ. Одно из основных назначений СУБД – поддержка программными средствами представления, соответствующего реальности. Предметной областью называется фрагмент реальности, который описывается или моделируется с помощью БД и ее приложений. В предметной области выделяются информационные объекты – идентифицируемые объекты реального мира, процессы, системы, понятия и т.д., сведения о которых хранятся в БД В дипломном проекте рассматривается инвентаризационный учет в ООО Ордер. Типовыми задачами данной предметной области является обработка таблиц, сортировка записей по отдельным признакам. Моей задачей являлась автоматизация процесса пересортицы при инвентаризации. При проведении инвентаризационных мероприятий в торговых организациях нередко выявляется так называемая пересортица товаров - одновременный излишек и недостача товаров одного наименования, но разного сорта. Появление пересортицы возможно при нарушении порядка приемки и хранения товаров на складе, отсутствии надлежащего внутреннего контроля над движением товаров, а иногда, причиной пересортицы является и просто невнимательность материально ответственного лица, отпускающего товары со склада. При проведении инвентаризации торговые организации руководствуются Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года N 49 (далее - Методические указания по проведению инвентаризации). Напомним, что случаи обязательного проведения инвентаризации перечислены в статье 12 Федерального закона от 21 ноября 1996 года N 129-ФЗ " О бухгалтерском учете", а именно: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации, в том числе при аудиторской проверке. Результаты проведенных инвентаризаций оформляются документами, унифицированные формы которых утверждены Постановлениями Госкомстата Российской Федерации от 18 августа 1998 года N 88 " Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" и от 27 марта 2000 года N 26 " Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 " Ведомость учета результатов, выявленных инвентаризацией".

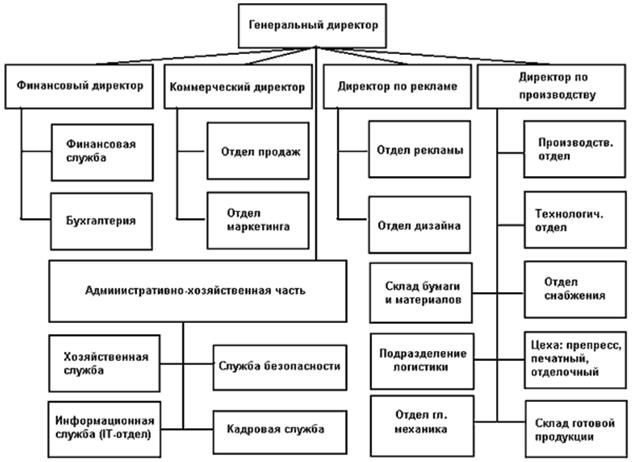

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ Организационная структура управления предприятием Преддипломную практику я проходил в ООО Ордер. В предприятии ООО Ордер организационная структура управления предприятием представлена в следующем виде: При функциональной структуре происходит деление организации на элементы, каждый из которых имеет определенную функцию, задачи. Она характерна для организаций с небольшой номенклатурой, стабильностью внешних условий. Здесь имеет место вертикаль: руководитель — функциональные руководители (производство, маркетинг, финансы) — исполнители. Присутствуют вертикальные и межуровневые связи. Недостаток — функции руководителя размыты.

Преимущества: углубление специализации, повышение качества управленческих решений; возможность управлять многоцелевой и многопрофильной деятельностью. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 821; Нарушение авторского права страницы

num*

num*

Рабочая область

Рабочая область

Таблица сличительная ведомость

Таблица сличительная ведомость