|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Численность коммерческих банков

В целом по СССР на 1 января 1989 г. - 43 на 1 января 1990 г. - 224 на 1 января 1991 г. - 1357 в том числе по России на 1 октября 1991 г. - 1215 на 1 октября 1994 г. - в России зарегистрировано 2436 коммерческих банков на 1 января 1995 г. - 2517 на 1 июля 1995 г. - 2568 в сентябре 1995 г. - 2700 на 1 ноября 1997 г. - 2029 действующих банков на 1 августа 1998 г. - зарегистрировано 2539 коммерческих банков, в том числе действующих 1786 Финансовый кризис 1998 г. резко негативно отразился на состоянии российских банков. За август-октябрь 1998 г. число действующих банков сократилось наполовину. В декабре 1998 г. общее количество реально действующих банков, по данным ЦБ РФ, не превышало 700. В конце 1998 г. банковской капитал сократился почти на 1/3, реальная величина активов - на 1/4. Трудности банков привели к существенным проблемам клиентов. Реальный объем кредитных вложений предприятиям за этот период сократился на 1/4, объем неоплаченных в срок платежных документов, несмотря на снижение по итогам принятых Банком России мер по расшивке неплатежей (было оплачено документов на 45 млрд руб.), оценивался в 6, 9 млрд руб. в декабре 1998 г. В настоящее время в России функционируют разные виды банков, в том числе с различной формой собственности: государственной, частной, кооперативной, смешанной (включая иностранный капитал). В соответствии с российским законодательством государственной считается собственность федеральная и субъектов Федерации. Поэтому государственными должны считаться те банки (помимо Центрального), капитал которых является достоянием либо РФ в целом; либо республик в составе РФ, краев, областей и других субъектов Федерации; либо в акционерном капитале преобладают акции государственных учредителей (например, государственные предприятия и организации). Если в формировании уставного капитала такого банка участвуют негосударственные структуры либо иностранные государственные или негосударственные институты, то речь идет об одном из вариантов совместных банков. Совместными выступают, например, Межгосударственный банк заинтересованных стран - членов СНГ и Российский банк реконструкции и развития. Возможные варианты смешанных банков: государственно-частный, государственно-кооперативный, частно-кооперативный. К смешанному виду относятся также муниципальные (коммунальные) банки, получившие в современной банковской системе России официальное право на существование лишь в середине 1993 г. (Постановление ВС РФ «О создании муниципальных банков в городах» от 22 июля 1993г.) Кооперативные банки характеризуются особой формой собственности и особым механизмом использования получаемой прибыли (она в основном расходуется на оказание льготных услуг участникам банков -как правило, кооперативам). В Москве активно работали, например, следующие кооперативные банки: Актив, Единство, Москоопбанк и др. Формально международным может считаться любой банк хотя бы с одним зарубежным филиалом. Так, Промстройбанк в 1996 г. имел свои представительства в Лондоне, Женеве, Франкфурте-на-Майне и Нью-Йорке. Российские загранбанки следует считать одновременно элементами банковских систем России и принимающих стран. К их числу относятся: Евробанк (BCEN-Eurobank), Московский народный банк (Moscow Narodny bank), Ост-Вест Хандельсбанк (Ost-West Handelsbank), Ком-мерцбанк (Russische Kommerz bank), Донау банк (Donay-bank), Ист-Вест Юнайтед банк (East-West United bank). В России функционируют банки с различной степенью независимости. Максимальной степенью независимости (в рамках требований закона и нормативных актов ЦБ РФ) обладают банки, самостоятельно формирующие и изменяющие свой уставный капитал, определяющие свою стратегию и тактику, структуру активов, по собственному усмотрению распределяющие свой доход. Другие виды банков по данному критерию - банки с ограниченной независимостью. Дочерний банк - формально независимый коммерческий банк, контролируемый другим банком (другими банками), который в силу этого выступает в роли материнского банка (банка-холдинга). Условием таких взаимоотношений является обладание материнским банком контрольным пакетом акций (паев) дочернего банка. Дочерний банк можно рассматривать и как банк, и как структурное подразделение банка («под-банк»). Это своеобразная переходная форма. Банк-сателлит, или «карманный» банк - банк, уставный капитал которого сформирован преимущественно из средств клиентов, что ведет к излишней концентрации влияния у наиболее крупных учредителей, оказывающихся способными навязывать решения, противоречащие как интересам большинства вкладчиков и учредителей, так и задачам роста эффективности деятельности самого банка. По сути это дочерние банки различных производственных и торговых структур. Уполномоченными (агентскими) называют банки, выполняющие по договорам те или иные операции для органов власти и управления, в том числе для центрального банка. Так, Промстройбанк выступает агентом Правительства РФ по финансированию и кредитованию важнейших государственных программ развития промышленности, строительства, транспорта и связи. В 1996-1997 гг. многие коммерческие банки и кредитные учреждения были уполномоченными Банка России по торговле государственными краткосрочными облигациями. Во всех подобных случаях банки заинтересованы быть агентами, хотя эта роль в определенной мере снижает степень их реальной независимости. Понятие «уполномоченный банк» употребляется и в другом смысле, когда не предполагается снижения уровня независимости одного банка по сравнению с другими. Например, любой банк, получив валютную лицензию, превращается тем самым в уполномоченного агента государственного валютного контроля. По масштабу деятельности банки, как уже отмечалось, можно классифицировать по размеру их капитала. Большинство российских коммерческих банков в конце 90-х гг. продолжали оставаться небольшими.

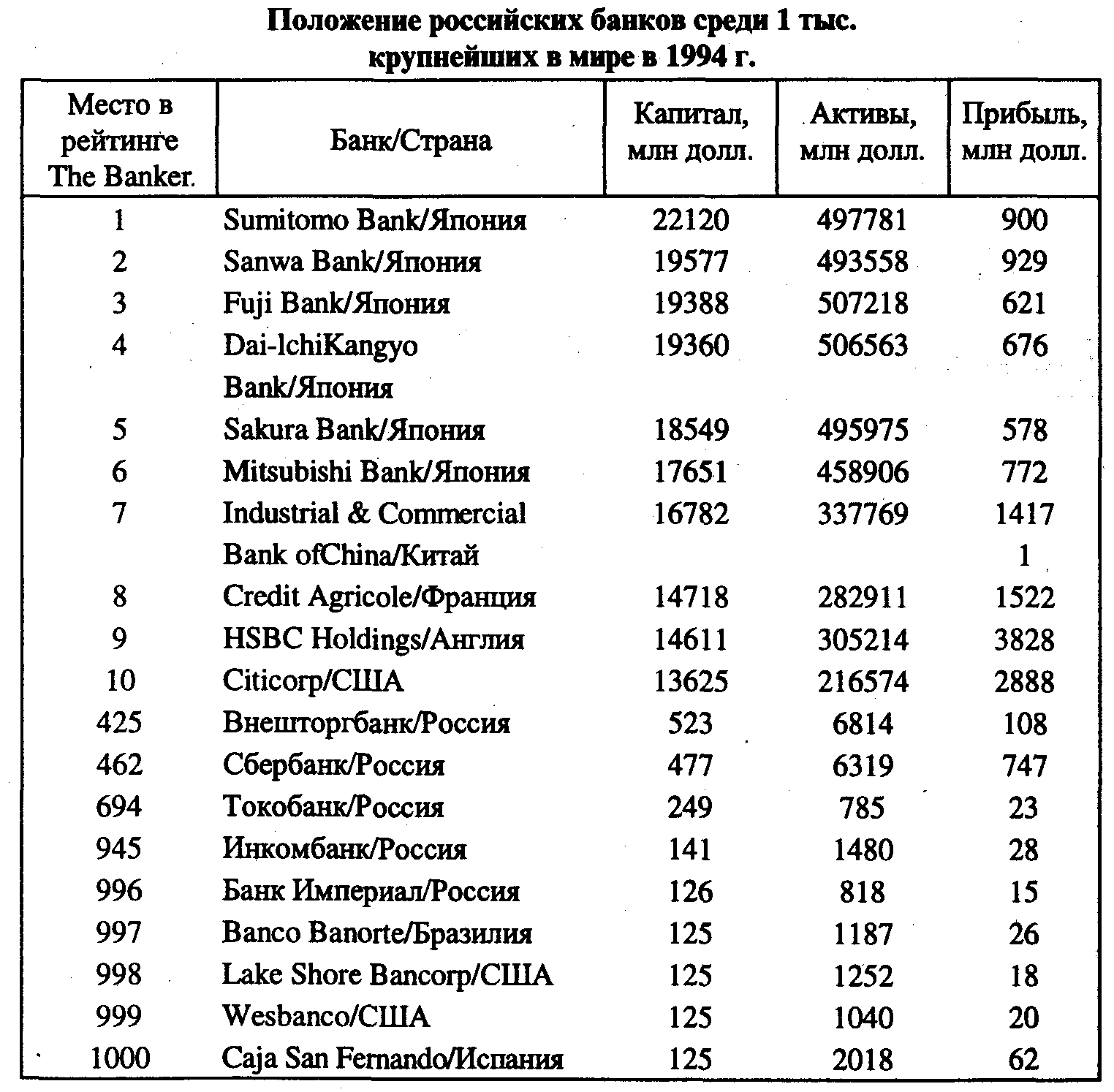

Таблица 18.2

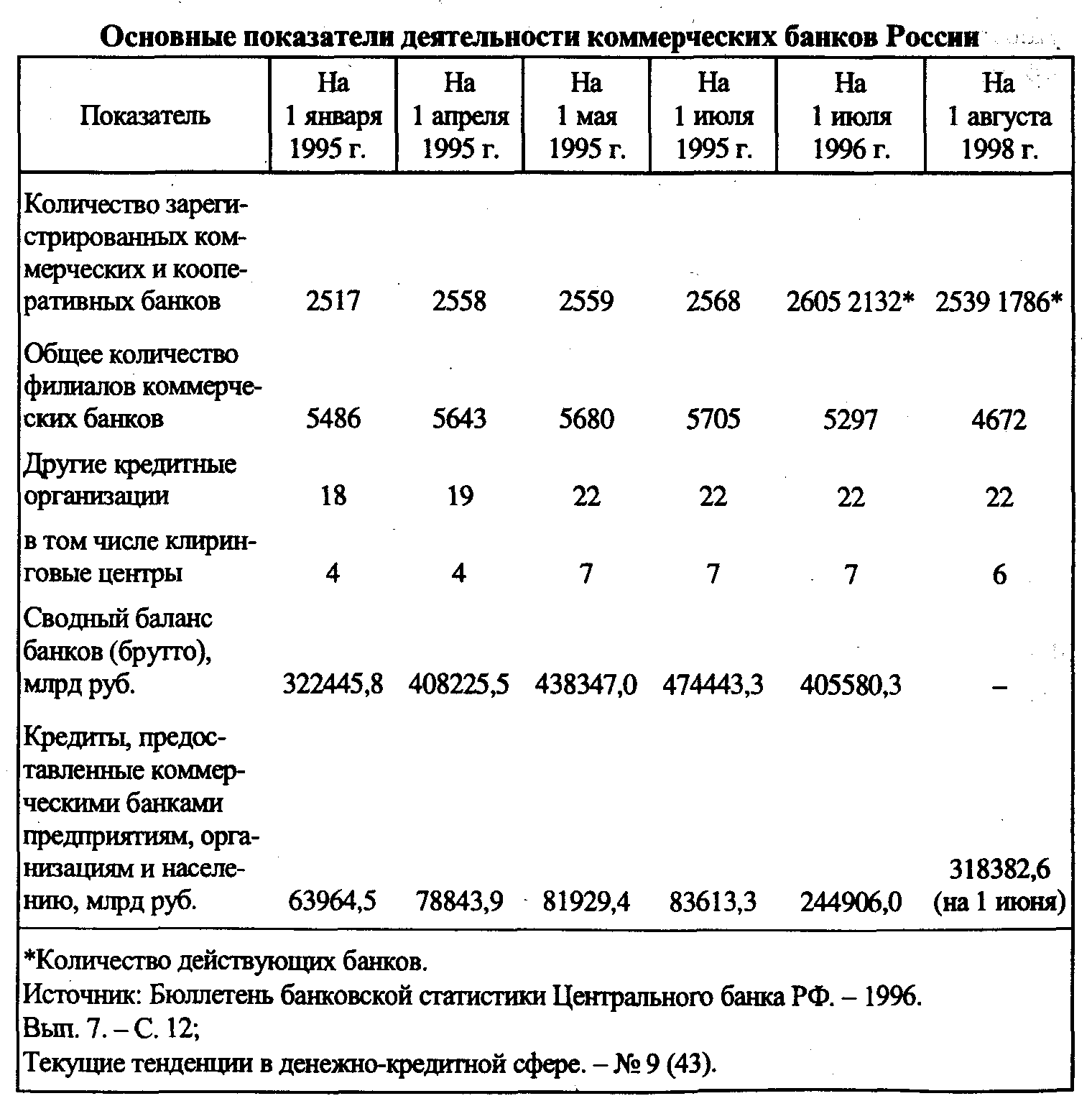

По организационо-правовой форме российская практика знает два основных вида банков: паевые банки и акционерные. При этом последний вид делится на два подвида: акционерные банки закрытого типа (АБЗТ) и акционерные банки открытого типа (АБОТ). Очевидным преимуществом открытой формы являются более широкая возможность привлечения капиталов и большая свобода действий для участников (акционеров). Одновременно данная форма менее устойчива, меньше защищена от «окружающей среды», в том числе от структур, цель которых - установление контроля над банками, более рискованна для участников. В зависимости от уровня развития, выработанной стратегии и с учетом макроэкономической ситуации в стране и общих тенденций в банковской сфере каждый банк может трансформировать свою организационно-правовую форму в тот вариант, который на данном этапе больше соответствует его задачам и возможностям. В середине 90-х гг. российские банки выходили на мировую арену и начали составлять реальную конкуренцию признанным лидерам: японским, американским, швейцарским, английским банкам. В 1994 г. впервые в число 1 тыс. крупнейших банков мира, список которых опубликовал английский журнал «Банкер» (The Banker), вошли пять российских банков: Внешторгбанк, Сбербанк, Токобанк, Инкомбанк и банк «Империал» (табл. 18.2). В начале 1995 г. уже шесть российских банков были включены в мировой рейтинг крупнейших финансовых учреждений: Внешторгбанк с собственным капиталом в 722 млн. долл. поднялся на 372-е место, Сбербанк с 653 млн. занял 414-е место, Токобанк с 257 млн. долл. переместился на 749-е место, Инкомбанк с 205 млн. долл. занял 850-е место, впервые 916-е место занял ОНЕКСИМбанк с 173 млн. долл. и на 969-е место переместился банк «Империал» с 154 млн. долл. Американский финансовый журнал Инститьюшнл Инвестор («Institutional Investor») включил в состав списка тысячи ведущих банков мира за 1995 г. шесть представителей России. В их число вошли отобранные по комбинированной методике журнала три банка, расположенных в России, - Сбербанк РФ, Внешторгбанк РФ и банк «Империал», а также три банка, имеющих штаб-квартиры за рубежом, - Московский народный банк (Лондон), Евробанк (Париж) и Ист-Вест Юнайтед банк в Люксембурге, который является дочерним банка «Империал»[33]. Инститьюшнл Инвестор классифицирует также банки по показателю ликвидности. Этот индекс при условии правильной постановки учета отражает не только способность банков быстро мобилизовывать ресурсы для выполнения своих платежных обязательств, но и степень осторожности, с которой банки подходят к кредитованию реальной экономики. В число 100 ведущих банков мира по коэффициенту ликвидности в середине 90-х г. вошли Внешторгбанк РФ (30-е место), Московский народный банк (36-е место), Евробанк (40-е место) и банк «Империал» (50-е место). В то же время суммарный объем капитала российских банков был относительно невелик. Ограничен по сравнению с мировой практикой набор предоставляемых ими банковских операций и услуг. Между тем практически все они стремятся быть универсальными. В 1993-1995 гг. в структуре банков России происходили заметные изменения, связанные с увеличением как числа новых банков, так и уставного фонда (капитала) действующих банков. Последнее происходило прежде всего по инициативе Банка России. При этом в конце 1995-1996 гг. наблюдалась тенденция снижения темпов роста численности банков. В результате количество действующих банков к концу 1996 г. составляло лишь 2095, что на 600 банков меньше, чем в середине 1995 г. Основные показатели деятельности российских коммерческих банков до финансового кризиса 1998 г. представлены в табл. 18.3. Наибольшее количество банков - около 45% (на 1 июля 1995 г.) было сосредоточено в Центральном районе, главным образом в Москве. Наименьшая концентрация банков приходилось на Центрально-Черноземный регион - менее 1, 5%. Москва сохраняла лидерство среди крупных центров и по общему количеству филиалов тех банков, которые расположены вне территории данного региона (около 25%).

Таблица 18.3

Процесс создания новых банков сопровождался укрупнением наиболее динамичных, проводящих агрессивную политику банковских структур. Характерно, что с 1991 по сентябрь 1994 г. лишь 11 коммерческих банков были ликвидированы по решению общего собрания акционеров или пайщиков. За этот же период 250 банков были преобразованы в филиалы более мощных банковских структур. Кризис банковской ликвидности августа-сентября 1995 г. оказал существенное воздействие на активизацию процесса реорганизации и укрупнения российских банков. Только за 1995 г. лицензии были лишены 225 банков, и почти 800 кредитных организаций закончили год с убытками[34]. Управляя процессом укрупнения российских коммерческих банков, Центральный банк РФ установил особый контроль над 20-30 крупнейшими банками (имеется в виду их перевод из РКЦ в ОПЕРУ-II, ежедневный учет срочных обязательств банков на основе балансов и постепенный переход к расчетам в режиме реального времени). В середине 90-х гг. наблюдалась дальнейшая интернационализация банковской системы России за счет появления на российском рынке банков с участием иностранного капитала. Банк России установил лимит (12%) на долю капитала иностранных банков в сумме капиталов всех коммерческих банков страны. Это было связано с тем, что в переходный период необходимо было создание определенных преференциальных условий для отечественного капитала по сравнению с иностранным в банковском секторе экономики. В то же время очевидно, что присутствие в стране банков с международно признанной репутацией является одним из условий создания благоприятного инвестиционного климата, необходимого для того, чтобы иностранные инвестиции пошли в производительные сферы экономики. В целях регулирования притока иностранных банков в Россию было установлено, что Россия вправе вводить ограничения на операции иностранных банков. Эти условия были определены в соглашении о партнерстве и сотрудничестве с Европейским Сообществом, подписанном Президентом России в июне 1994 г. В период до 1 января 1996 г. все банки стран ЕС, за исключением тех банков, которые получили лицензию от ЦБ РФ и приступили к обслуживанию российских резидентов до 15 ноября 1993 г., не могли проводить операции с российскими резидентами. При этом была достигнута договоренность, не закрепленная юридически, о том, что банкам государств ЕС, получившим лицензии до 15 ноября 1993 г., эти лицензии подтверждались и они могли выполнять все виды операций, в том числе с российскими резидентами. Эта договоренность была реализована в Указе Президента от 10 июня 1994 г. В течение второго этапа - до конца июня 1999 г. - Российская Федерация вправе использовать другие ограничения, наиболее важными из которых являются запрет на проведение иностранными банками операций с акциями российских компаний и установление минимального остатка на счете частного лица - резидента РФ в иностранном банке в размере 55 тыс. ЭКЮ. Другими словами, только очень состоятельные российские граждане, которые могут положить на счет сумму 55 тыс. ЭКЮ, имели право обслуживаться в иностранном банке. Кроме того, в течение этого срока Россия была вправе ограничивать количество филиалов иностранных банков. В настоящее время Центральный банк РФ разрешает иностранным банкам, помимо головной конторы, открывать один филиал. Наконец, Российская Федерация сохраняет за собой право, не ограниченное сроками или условиями, продолжать практику установления квоты, т.е. максимального удельного веса иностранного капитала в банковской системе России. Параллельно с расширением сети коммерческих банков в конце 90-х гг. принимались меры по укреплению их надежности. В этом направлении активную работу проводил Центральный банк РФ, осуществляя надзор и регулирование деятельности коммерческих банков. Быстрый рост числа банков породил проблему распыленности банковского капитала. Изначальная недостаточность капитала привела к цепочке дальнейших негативных последствий: невозможности предоставлять сколько-нибудь значимые для клиентов кредиты, управлять кредитными рисками с соблюдением принципов разумной осторожности и установленных Банком России экономических нормативов, недостаточной рентабельности операций и др. В 1996 г. Центральный банк Российской Федерации издал новую редакцию Инструкции № 1 «О порядке регулирования деятельности кредитных организаций», в соответствии с которой минимальный размер уставного капитала для вновь создаваемых кредитных организаций был установлен на 1 апреля 1996 г. в сумме, эквивалентной 2, 0 млн ЭКЮ (для кредитных организаций с ограниченным кругом операций - 500 тыс. ЭКЮ). ЦБ РФ предусмотрел меры по постепенному доведению минимального размера уставного капитала до 5, 0 млн ЭКЮ (к 1 июля 1998 г.), т.е. до уровня, позволяющего российским банкам соответствовать международным правилам достаточности капитала. Минимальный размер собственных средств (капитала) кредитной организации, определяемых как сумма уставного капитала кредитной организации и нераспределенной прибыли был установлен в сумме, эквивалентной 5 млн. ЭКЮ (начиная с 1 января 1999 г.). Минимальный размер собственных средств (капитала) кредитной организации с ограниченным кругом операций был установлен в сумме, эквивалентной 1 млн. ЭКЮ (начиная с 1 января 1999 г.). Предполагалось, что процесс укрепления банковской системы должен сопровождаться преобразованием банков, не соответствующих новому уровню минимального капитала, в другие кредитные организации с ограничением круга выполняемых ими операций (прежде всего запрещением привлечения вкладов населения) либо в филиалы более крупных банков. В результате принятых решений Банка России активизировался процесс создания банков с более крупным капиталом, удовлетворяющим новым стандартам. Процесс концентрации банковского капитала давал возможность укрепить надежность всей системы банков. Одновременно разрабатывалась нормативная база по процедуре санации, реорганизации и ликвидации банков в первую очередь в связи с их несостоятельностью (банкротством). Однако практика свидетельствовала о проблемах в банковской сфере. Кризис платежеспособности клиентов банков, плохое качество кредитных портфелей, рисковая политика, введение валютного коридора, ужесточение резервных требований и прочие факторы привели к резкому снижению доходности банковской деятельности. По данным ЦБ РФ около 1/3 всех банков России завершили 1995 г., а затем и 1996-1997 гг. с убытками. В период финансового кризиса 1998 г. банковская система России понесла наиболее ощутимые потери по сравнению с другими секторами экономики. Величина потерь капитала банков, по оценке ЦБ РФ, на 1 декабря 1998 г. превысила 100 млрд. руб., а недостаток высоколиквидных активов для выполнения текущих обязательств достиг 38, 0% общего объема таких активов и 8, 6% общего объема обязательств банков. Резкое снижение уровня доверия ко всей банковской системе и к отдельным банкам (как со стороны банковского сообщества, так и со стороны корпоративных клиентов) привело к замораживанию операций на межбанковском денежном рынке. За август-октябрь 1998 г. объем привлеченных межбанковских кредитов и депозитов снизился в рублях и в валюте на 1/3. В этих условиях было признано необходимым осуществить реструктуризации банковской системы. Свою роль в процессе реструктуризации банковской системы призвано сыграть Агентство по реструктуризации кредитных организаций, создаваемое совместно Правительством Российской Федерации и Банком России. Агентство призвано реализовать задачи государственного контроля за банками путем непосредственного вмешательства в их деятельность вплоть до участия в капиталах банков в интересах кредиторов и вкладчиков, проводить операции, укрепляющие структуру балансов банков, контролировать активы банков в целях недопущения их утраты. Таким образом, можно выделить следующие особенности построения современной банковской системы России. 1. Первый этап реформирования банковской системы отличался быстрым ростом численности кредитных учреждений. В конце 80-х гг. многие считали, что найдены правильные пути быстрейшей реорганизации банковского дела. Однако дальнейшие события показали, что в 1988-1995 гг. перестройка деятельности банков была обеспечена в основном в организационной части. Коренное же изменение качественных параметров работы банков, их отношений с предприятиями, организациями, учреждениями и населением еще не произошло и находится лишь в начальной стадии становления. Это обстоятельство в сочетании с инфляцией, кризисом системы платежей и другими факторами поставило под вопрос возможность функционирования большинства банков. В ходе событий августа-сентября 1998 г. прекратили свое существование не только ряд мелких, но и отдельные крупные банки. В 1995-1998 гг. свое существование прекратили больше банков, чем было создано новых. За 1996-1998 гг. было отозвано более 1000 банковских лицензий. 2. Общая численность банков в России в расчете на 100 тыс. человек еще недостаточна. Особенно мало их в сельской местности и в отдаленных районах. Кроме того, некоторые виды банков практически отсутствуют. Так, ипотечные и муниципальные банки только начинают зарождаться. Недостаточна специализация банков, особенно функциональная. Практически нет инвестиционных, клиринговых банков, поскольку для них отсутствует правовая база. 3. Законодательные основы функционирования современной банковской системы России были созданы в 1990 г. с принятием законов «О Центральном банке РФ» и «О банках и банковской деятельности». В 1995 и 1996 гг. эти законы были приняты Государственной Думой в новой редакции. Закон «О Центральном банке Российской Федерации (Банке России)» дал более четкое и подробное описание функций главного банка страны, наделил ЦБ РФ правом издания нормативных актов, обязательных для исполнения всех юридических и физических лиц и органов государственной власти. В Законе были усовершенствованы инструменты осуществляемой ЦБ РФ денежно-кредитной политики, развит принцип независимости ЦБ РФ и однозначно записано, что никакие государственные органы не имеют права вмешиваться в деятельность ЦБ РФ по реализации его функций. В новой редакции «Закона о банках и банковской деятельности» четко прослеживаются три основных принципа: либерализация ведения банковской деятельности, усиление мер по обеспечению устойчивости банковской системы, приближение положений закона к нормам прямого действия. Закон, по существу, впервые в российском банковском законодательстве определил перечень и существо исключительно банковских операций, для которых потребуется лицензия ЦБ РФ и которые могут осуществлять только особым образом зарегистрированные «кредитные организации». Закон внес определенную ясность в регулирование деятельности банков на рынке ценных бумаг, обусловил изменения в порядке регистрации банков и ужесточил требования к сохранению банковской тайны. В настоящее время на стадии принятия находится такой важный для дальнейшего развития банковской практики закон, как Федеральный закон «Об обязательном страховании банковских вкладов граждан», а Федеральный закон «О банкротстве (несостоятельности) кредитных организаций» вступил в силу в марте 1999 г. Таким образом, современная практика развития банковской системы, ранее названные и прочие причины предопределили необходимость дальнейшего совершенствования функционирования банковской системы России, в частности, создания научной концепции стратегии развития банковской системы.

Вопросы для самоконтроля

1. Каковы особенности построения банковских систем стран с развитой рыночной экономикой? 2. В чем основные преимущества и недостатки организации банковских систем зарубежных стран? 3. Какова банковская система России? Проблемы ее развития в XX в? 4. Каково современное состояние банковской системы России? Каковы направления ее далънейшего совершенствования?

Глава 19. ЦЕНТРАЛЬНЫЕ БАНКИ Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 658; Нарушение авторского права страницы