|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Гетероскедастичность и методы ее выявления. Оценивание регрессии в условиях гетероскедастичности ошибок ⇐ ПредыдущаяСтр 7 из 7

Гетероскедастичность (англ. Heterosсedasticity) — понятие, используемое в эконометрике, означающее неоднородность наблюдений, выражающаяся в неодинаковой (непостоянной) дисперсии случайной ошибки регрессионной (эконометрической) модели. Гетероскедастичность противоположна понятию гомоскедастичность, которое означает однородность наблюдений, то есть постоянство дисперсии случайных ошибок модели. Наличие гетероскедастичности случайных ошибок приводит к неэффективности оценок, полученных с помощью метода наименьших квадратов. Кроме того, в этом случае оказывается смещённой и несостоятельной классическая оценка ковариационной матрицы МНК-оценок параметров. Следовательно статистические выводы о качестве полученных оценок могут быть неадекватными. В связи с этим тестирование моделей на гетероскедастичность является одной из необходимых процедур при построении регрессионных моделей. К тестам, позволяющим выявить наличие гетероскедастичности случайных остатков, относят тесты Гольдфельда — Квандта, Парка, Глейзера, Уайта, Бреуша — Патана, ранговой корреляции Спирмена и т.д. Тест Гольдфельда—Квандта применяется, если случайные остатки предполагаются нормально распределенными величинами и объем наблюдений достаточно большой. Процедура проверки следующая. 1. Все наблюдения упорядочивают по мере возрастания какой-либо независимой переменной, которая, как предполагается, оказывает влияние на изменение дисперсии случайных остатков. 2. Упорядоченную совокупность делят на три группы, причем первая и последняя должны быть равного объема, с числом наблюдений, больших, чем число параметров модели регрессии. Пусть в первую и третью группы отобрано по к наблюдений. 3. По первой и третьей группам находят параметры уравнений регрессии той же структуры, что и исходное уравнение регрессии, и остаточные суммы квадратов по каждой модели. 4. Используя данные об остаточных суммах квадратов моделей первой и третьей групп, рассчитывают фактическое значение F-критерия Фишера по формуле

где 5. Сравнивают фактическое значение F-критерия с табличным, найденным для Тесты Парка, Глейзера, Уайта и Бреуша — Пагана основываются на предположении, что дисперсия случайных остатков представляет собой определенную функцию от некоторой независимой переменной (или переменных). Перед применением этих тестов по уравнению регрессии необходимо рассчитать случайные остатки Для теста Парка строят зависимость вида

где По тесту Глейзера находят параметры целой серии уравнений, задаваемых функцией

где Тест Уайта заключается в построении квадратичной функции, включающей все независимые переменные, входящие в исходную модель, а также их попарные произведения. Включение попарных произведений независимых переменных является необязательным, их можно опустить. Для случая с двумя переменными эта функция будет иметь вид

где Тест Бреуша — Пагана предполагает исследование влияния на дисперсию остатков нескольких независимых переменных, которые включают в регрессию вида

где

Остатки считаются гетероскедастичными, если параметр Проверка гетероскедастичности по тесту Бреуша — Пагана заключается в расчете по функции (72) факторной суммы квадратов

где переменная Далее рассчитывается фактическое значение критерия

которое сравнивается с табличным

Тест ранговой корреляции Спирмена, так же как и ранее рассмотренные тесты, основывается на предположении о зависимости (прямой или обратной) величины дисперсии случайных остатков от значений какой-либо независимой переменной. Для проведения проверки по этому тесту значения случайных остатков, взятые по модулю, и значения этой переменной ранжируют (например, по возрастанию), а затем находят коэффициент корреляции рангов Спирмена

где Полученное значение коэффициента корреляции проверяют на значимость, рассчитывая фактическое значение

Если фактическое значение критерия больше табличного, то гипотеза о гомоскедастичности остатков отклоняется. Проверим на гетероскедастичность модель регрессии из нашего примера:

Рассчитаем случайные остатки Таблица 9. Расчет случайных остатков для модели регрессии поступления налогов от количества занятых, объема отгрузки в обрабатывающих производствах и производства энергии

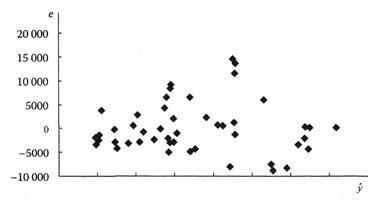

График зависимости случайных остатков от выровненного значения зависимой переменной имеет вид, представленный на рис. 5. Можно отметить определенное увеличение разброса точек в центральной части графика и уменьшение разброса для последних нескольких точек. Такая картина может свидетельствовать о наличии гетероскедастичности остатков. Рисунок 5. Изменение дисперсии случайных остатков с ростом выровненного значения зависимой переменной Применим для анализа дисперсии остатков рассмотренные выше тесты. Так как большинство тестов основано на гипотезе, что известна переменная, вызывающая гетероскедастичность остатков, обратимся сначала к тесту Уайта, в котором рассматриваются все независимые переменные, входящие в модель регрессии. Используем короткую форму теста Уайта, без включения попарных произведений независимых переменных. Получим следующий результат:

Табличное значение F-критерия равно 2, 33 ( Тест Бреуша - Пагана позволяет рассматривать различные комбинации переменных в качестве объясняющих гетероскедастичность остатков. Уравнение теста, включающее в себя все три независимые переменные, будет иметь вид

Табличное значение критерия

Табличное значение критерия Использование критерия Гольдфельда - Квандта предполагает упорядочивание данных, в нашем случае по переменной Общий объем наблюдений составляет 48 регионов, т.е. их можно разделить на три равные группы по 16 наблюдений в каждой или по 18 наблюдений в первой и третьей группах и 12 наблюдений во второй. Так как критерий Гольдфельда — Квандта предполагает построение уравнений регрессии той же структуры, что и исходное уравнение, остановимся на втором варианте деления совокупности как обеспечивающим большую достоверность регрессионного анализа (18 наблюдений на три коэффициента регрессии, т.е. по шесть наблюдений на каждый коэффициент). Для первой и третьей совокупностей наблюдений найдем параметры уравнений множественной регрессии вида Первая группа (минимальные значения

Третья группа (максимальные значения

Разделим большую остаточную сумму квадратов (по третьей группе) на меньшую (по первой группе):

Разделим большую остаточную сумму квадратов (по третьей группе) на меньшую (по первой группе): Расчеты по тестам Парка и Глейзера по переменной Тест Парка:

Тест Глейзера: при при при при Табличное значение критерия Стьюдента равно 2, 0129 (

То есть коэффициент ранговой корреляции незначим (табличное значение критерия Стьюдента, так же как в тестах Глейзера и Парка, равно 2, 0129), нет оснований отвергнуть нулевую гипотезу о гомоскедастичности остатков. Подводя итоги выявления гетероскедастичности в нашем примере, отметим, что по ряду тестов (Бреуша - Пагана, Гольдфельда - Квандта, Глейзера) гипотеза о гомоскедастичности остатков была отвергнута, т.е. можно утверждать, что на дисперсию случайных остатков оказывает влияние переменная Причинами гетероскедастичности случайных остатков могут быть неверная функциональная форма уравнения регрессии (неверная спецификация модели), неоднородность исследуемой совокупности. Соответственно способами устранения гетероскедастичности являются построение модели иной функциональной формы и (или) разбиение совокупности на однородные группы. Если по каким-то причинам это сделать невозможно или нежелательно, то для нахождения параметров уравнения регрессии можно воспользоваться обобщенным методом наименьших квадратов. Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 8290; Нарушение авторского права страницы

- большая остаточная сумма квадратов;

- большая остаточная сумма квадратов;  - меньшая остаточная сумма квадратов.

- меньшая остаточная сумма квадратов. степеней свободы. Если F-фактическое больше табличного, то гипотеза об отсутствии гетероскедастичности отклоняется.

степеней свободы. Если F-фактическое больше табличного, то гипотеза об отсутствии гетероскедастичности отклоняется. .

. , (69)

, (69) -

-  -e значение

-e значение  - независимой переменной, оказывающей влияние на дисперсию остатков;

- независимой переменной, оказывающей влияние на дисперсию остатков;  - случайный остаток.

- случайный остаток. , (70)

, (70) - какое-либо число, например

- какое-либо число, например  и т.п.

и т.п. , (71)

, (71) - неизвестные параметры.

- неизвестные параметры. (72)

(72) -

-  -й,

-й,  -й независимых переменных, оказывающих влияние на дисперсию остатков;

-й независимых переменных, оказывающих влияние на дисперсию остатков;  - оценка дисперсии случайных остатков, рассчитанная по формуле

- оценка дисперсии случайных остатков, рассчитанная по формуле .

. в функциях по тесту Парка (69) или тесту Глейзера (70) значим (для теста Глейзера — хотя бы при одном значении

в функциях по тесту Парка (69) или тесту Глейзера (70) значим (для теста Глейзера — хотя бы при одном значении  ). При проверке по тесту Уайта говорят, что остатки гетероскедастичны, если вся функция (71) значима по F-критерию Фишера.

). При проверке по тесту Уайта говорят, что остатки гетероскедастичны, если вся функция (71) значима по F-критерию Фишера.

.

. по формуле

по формуле ,

,  (число степеней свободы равно

(число степеней свободы равно  , т.е. числу независимых переменных в модели (72); уровень значимости равен

, т.е. числу независимых переменных в модели (72); уровень значимости равен  . Нулевая гипотеза о гомоскедастичности случайных остатков отвергается, если

. Нулевая гипотеза о гомоскедастичности случайных остатков отвергается, если .

. ,

,  — разность между рангами

— разность между рангами  - критерия Стьюдента (73) и сравнивая его с табличным значением при числе степеней свободы

- критерия Стьюдента (73) и сравнивая его с табличным значением при числе степеней свободы  .

. . (73)

. (73) .

. для этой модели (табл. 9).

для этой модели (табл. 9).

.

. ). Таким образом, по тесту Уайта нет оснований отвергнуть нулевую гипотезу о гомоскедастичности остатков. Отметим также, что все параметры незначимы, но наибольшее значение

). Таким образом, по тесту Уайта нет оснований отвергнуть нулевую гипотезу о гомоскедастичности остатков. Отметим также, что все параметры незначимы, но наибольшее значение  (табличное значение

(табличное значение  )). Таким образом, переменная

)). Таким образом, переменная

.

. ), таким образом, нет оснований отвергнуть нулевую гипотезу о гомоскедастичности случайных остатков. Руководствуясь предположениями, сделанными в ходе анализа теста Уайта, проведем тест Бреуша - Пагана применительно только к переменной

), таким образом, нет оснований отвергнуть нулевую гипотезу о гомоскедастичности случайных остатков. Руководствуясь предположениями, сделанными в ходе анализа теста Уайта, проведем тест Бреуша - Пагана применительно только к переменной

.

. ), таким образом, мы отвергаем нулевую гипотезу о гомоскедастичности случайных остатков. Остатки гетероскедастичны по переменной

), таким образом, мы отвергаем нулевую гипотезу о гомоскедастичности случайных остатков. Остатки гетероскедастичны по переменной  и рассчитаем случайные остатки по каждому из них. Получим следующие результаты.

и рассчитаем случайные остатки по каждому из них. Получим следующие результаты. ;

;

;

;

. Табличное значение F-критерия равно 2, 48 при

. Табличное значение F-критерия равно 2, 48 при  степенях свободы и уровне значимости 0, 05. Следовательно, дисперсия остатков зависит от величины значений переменной

степенях свободы и уровне значимости 0, 05. Следовательно, дисперсия остатков зависит от величины значений переменной  .

.

). Таким образом, по тесту Глейзера при

). Таким образом, по тесту Глейзера при  и 0, 5 гипотеза о гомоскедастичности остатков отвергается, по тесту Парка - нет оснований отвергнуть нулевую гипотезу. Оценка гетероскедастичности остатков по переменной

и 0, 5 гипотеза о гомоскедастичности остатков отвергается, по тесту Парка - нет оснований отвергнуть нулевую гипотезу. Оценка гетероскедастичности остатков по переменной

, где

, где  - линейная функция.

- линейная функция.