|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Парная регрессия. Свойства остатковСтр 1 из 7Следующая ⇒

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ТУЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт Права и управления Кафедра Мировой экономики

КОНСПЕКТ ЛЕКЦИЙ по учебной дисциплине (модулю) «Эконометрика (продвинутый уровень)» Уровень профессионального образования: магистратура Направление подготовки: 38.04.01 Экономика

Квалификация (степень) выпускника: магистр Форма обучения: очная

Тула 2014 Конспект лекций по учебной дисциплине (модулю) «Эконометрика (продвинутый уровень)» разработан доц., канд. физ.-мат. наук Ю.М. Филатовой и обсужден на заседании кафедры Мировой экономики института Права и управления (протокол заседания кафедры №8 от «_19_» _сентября_ 2014 г.)

Содержание 1. Парная регрессия. Свойства остатков. 4 2. Множественная линейная регрессия в скалярной и векторной формах 16 3. Метод наименьших квадратов и предпосылки его применения для множественной линейной регрессии. 17 4. Теорема Гаусса-Маркова. 28 5. Коэффициенты множественной корреляции и детерминации. 32 6. Проверка значимости модели множественной регрессии и ее параметров 34 7. Множественная линейная регрессия с ограничениями на параметры 41 8. Нелинейные модели множественной регрессии. 46 9. Выбор наилучшей функции регрессии. 49 10. Метод максимального правдоподобия. 56 11. Точечный и интервальный прогнозы.. 62 12. Мультиколлинеарность и методы борьбы с нею. Ридж – регрессии и метод главных компонент. 64 13. Гетероскедастичность и методы ее выявления. Оценивание регрессии в условиях гетероскедастичности ошибок. 75 14. Обобщенный метод наименьших квадратов. 82 15. Системы эконометрических уравнений. 83 Список литературы.. 87

Свойства остатков Первое свойство остатков следует из уравнения

т.е. остатки и объясняющая переменная не коррелированы. Второе свойство остатков, которым обладают оценки, полученные МНК, представляется в виде

или

т.е. остатки и предсказанные значения Третье свойство остатков

математическое ожидание остатков равно нулю. В выборке Четвертое свойство остатков: остатки имеют постоянную дисперсию, т.е.

Пятое свойство остатков: остатки не коррелированны между собой

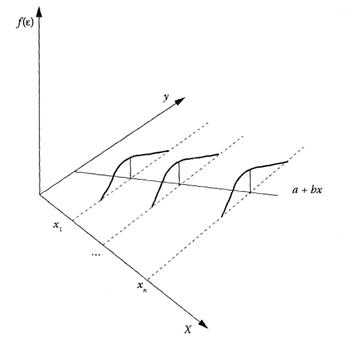

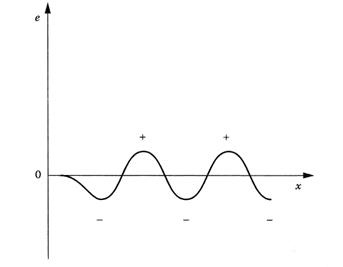

Зная остаток для Четвертое и пятое свойства остатков можно проиллюстрировать графически (рис. 1).

Рисунок 1. Распределение остатков при фиксированных значениях независимой переменной

Постоянство дисперсии остатков называют гомоскедастичностьюостатков. Если же дисперсия остатков не постоянна, то имеет место гетероскедастичностьостатков. Дисперсия остатков регрессии

или

Если распределение остатков не нормально, то наилучшим методом их оценки будет не МНК, а метод максимального правдоподобия. Измерение ошибки аппроксимации определяется величиной коэффициента детерминации

Эта величина принимает значения от нуля до единицы. Коэффициент

где Если В этом случае коэффициент детерминации Тогда наилучшей аппроксимацией данных будет линия Степень аппроксимации данных выборки, полученной регрессией

Большей информативностью обладает средняя относительная ошибка аппроксимации

Значения средней относительной ошибки аппроксимации, не превышающие 10%, свидетельствуют о хорошем соответствии линии регрессии исходным данным. Коэффициент детерминации 1) это квадрат коэффициента парной корреляции между фактическими и расчетными значениями зависимой переменной, т.е. 2) это квадрат коэффициента парной корреляции между

Коэффициент парной корреляции — это мера тесноты линейной связи:

Можно представить коэффициент парной корреляции

По данным рассматриваемого примера 1, коэффициент парной корреляции равен Подчеркнем, что коэффициент парной корреляции представляет собой меру линейной связи между Сформулированные свойства остатков проверяются после нахождения параметров уравнения регрессии. По уравнению регрессии находятся расчетные (предсказанные) значения зависимой переменной (

Рисунок 2. График остатков (случай гомоскедастичности) График остатков по данным нашего примера о зависимости выпуска продукции от стоимости основных фондов представлен на рис. 3. Расположение «облака» остатков позволяет предположить наличие гетероскедастичности.

Рисунок 3. График остатков по данным примера Кроме визуального анализа остатков существует ряд специальных тестов, позволяющих выявить гетероскедастичность остатков: тесты Гольдфельда - Квандта, Парка, Глейзера, Уайта, ранговой корреляции Спирмена и др. Названные тесты будут рассмотрены ниже. Наличие гетероскедастичности сказывается на точности предсказания значения зависимой переменной на основе регрессии. Ошибка предсказания может быть представлена формулой

где Тогда дисперсия ошибки предсказания имеет вид

Как уже отмечалось, на основе уравнения регрессии могут быть получены точечные прогнозные значения,

где

Как показано на рис. 4, границы доверительного интервала представляют собой гиперболу. Самое «узкое» значение интервала — в точке

Рисунок 4. 95%-ный доверительный интервал В заключение отметим, что парная регрессия довольно редко вступает в качестве эконометрической модели, поскольку исследуемые экономические явления формируются под влиянием не одного, а нескольких факторов. Этим обстоятельством определяется гораздо большая распространенность множественной регрессии в экономическом моделировании. Теорема Гаусса-Маркова Теорема Гаусса - Маркова гласит, что при выполнении предпосылок (2) - (5) оценка параметров множественной регрессии, полученная при применении метода наименьших квадратов, Докажем несмещенность МНК-оценок. Найдем математическое ожидание оценок параметров множественной линейной регрессии. Используем формулу (9), разложив величину

Раскроем скобки внутри выражения под знаком математического ожидания. Математическое ожидание суммы переменных равно сумме математических ожиданий каждой переменной:

В первом слагаемом произведение матриц

где Несмещенность МНК-оценок доказана. Отметим, что из выражения (15) следует, что

Так как оценки параметров уравнения множественной регрессии могут варьировать, можно оценить их дисперсию и ковариацию, обобщив полученные данные в ковариационной матрице оценок параметров уравнения регрессии

Заметим, что в матрице (17) нумерация строк и столбцов начинается с нуля. Нулевые строка и столбец введены для учета свободного члена уравнения регрессии и соблюдения нумерации коэффициентов регрессии. Ковариация двух оценок параметров

Из формулы (18) следует, что ковариация оценки параметра с самой собой равна ее дисперсии:

В матричной форме ковариационную матрицу оценок параметров уравнения регрессии можно записать в виде

Преобразуем выражение (19) с учетом выражения (16):

В полученном выражении случайным является только произведение

В выражении (20) сомножители, стоящие до математического ожидания, можно представить в виде

где Математическое ожидание

или

В силу условия Гаусса - Маркова о равенстве математического ожидания случайных остатков нулю (условие 1), а также постоянстве дисперсии случайных остатков (условие 2), получаем выражения

Согласно условию Гаусса - Маркова о независимости случайных остатков (условие 3) элементы матрицы (21), не стоящие на главной диагонали, равны нулю, т.е. матрица

где Вернувшись к рассмотрению ковариационной матрицы оценок параметров уравнения регрессии, получим выражение

Ha главной диагонали матрицы

где Таким образом, ковариационная матрица оценок параметров уравнения множественной регрессии будет иметь вид

а дисперсия оценки параметра

где Можно показать, что оценки параметров уравнения множественной регрессии Примеры Простейшая макроэкономическая (кейнсианская) модель

Здесь C и Y — потребление (потребительские расходы) и доход — эндогенные переменные модели, I — инвестиции — экзогенная переменная модели, b — предельная склонность к потреблению Приведённая форма модели имеет вид:

Величина Можно проверить порядковое условие идентифицируемости. В первом уравнении в правой части 1 эндогенная переменная и нет экзогенных переменных (без учета константы). Всего экзогенных переменных в модели - 1 (тоже без константы). Таким образом, порядковое (необходимое) условие идентифицируемости выполнено. Видно, что приведённая форма является ограниченной с двумя ограничениями Список литературы Основная литература 1. Мхитарян В.С. Эконометрика [Электронный ресурс]: учебное пособие/ Мхитарян В.С., Архипова М.Ю., Сиротин В.П.— Электрон. текстовые данные.— М.: Евразийский открытый институт, 2012.— 224 c.— Режим доступа: http: //www.iprbookshop.ru/11125.— ЭБС «IPRbooks», по паролю 2. Эконометрика [Электронный ресурс]: учебник/ К.В. Балдин [и др.].— Электрон. текстовые данные.— М.: Дашков и К, 2011.— 564c.— Режим доступа: http: //www.iprbookshop.ru/5265.— ЭБС «IPRbooks», по паролю 3. Яковлева А.В. Эконометрика [Электронный ресурс]: учебное пособие/ Яковлева А.В.— Электрон. текстовые данные.— Саратов: Научная книга, 2012.— c.— Режим доступа: http: //www.iprbookshop.ru/6266.— ЭБС «IPRbooks», по паролю Дополнительная литература 1. Афанасьев В.Н. Эконометрика: учебник для вузов / В.Н.Афанасьев, М.М.Юзбашев, Т.И.Гуляева; под ред. В.Н.Афанасьева.— М.: Финансы и статистика, 2006.— 256с.: ил. 1 экз. 2. Дубина И.Н. Математико-статистические методы в эмпирических социально-экономических исследованиях [Электронный ресурс]: учебное пособие/ Дубина И.Н.— Электрон. текстовые данные.— М.: Финансы и статистика, 2013.— 415c.— Режим доступа: http: //www.iprbookshop.ru/12436.— ЭБС «IPRbooks», по паролю 3. Елисеева И.И. Эконометрика: учебник для вузов / И.И.Елисеева [и др.].; под. ред. И.И.Елисеевой.— 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2008.— 576с.: ил. 12 экз. 4. Кочетыгов А.А. Эконометрика: учеб.пособие / А.А.Кочетыгов, Л.А.Толоконников; ТулГУ.— Тула: Изд-во ТулГУ, 2006.— 320с.: ил. 40 экз. 5. Кремер Н.Ш. Эконометрика: учебник для вузов / Н.Ш.Кремер, Б.А.Путко.— М.: ЮНИТИ, 2006.— 311с. 6 экз. Периодические издания 1. Экономист: научно-практический журнал.— М., 2013.— Издается с 1924 г. — ISSN 0869-4672 2. Прикладная эконометрика: научно-практический журнал. – Режим доступа: http: //elibrary.ru/title_about.asp? id=25180, по паролю Интернет-ресурсы 1. Электронный читальный зал " БИБЛИОТЕХ": учебники авторов ТулГУ по всем дисциплинам. - Режим доступа: https: //tsutula.bibliotech.ru/, по паролю.- Загл. с экрана 2. ЭБС IPRBooks универсальная базовая коллекция изданий. - Режим доступа: http: //www.iprbookshop.ru/, по паролю.- Загл. с экрана 3. ЭБС издательства «Юрайт».- Режим доступа: http: //biblio-online.ru, по паролю.- Загл. с экрана. 4. Научная Электронная Библиотека eLibrary - библиотека электронной периодики.- Режим доступа: http: //elibrary.ru/, по паролю.- Загл. с экрана. 5. Институт свободы «Московский либертариум»: библиотека материалов по экономической тематике.- Режим доступа: http: //www.libertarium.ru/, свободный. – Загл. с экрана. 6. " Росбизнесконсалтинг": информационное агентство. – Режим доступа: http: //www.rbcholding.ru/, свободный 7. Федеральная служба государственной статистики: официальный сайт.- Режим доступа: http: //www.gks.ru/, свободный. – Загл. с экрана 8. Центральный банк Российской Федерации: официальный сайт.- Режим доступа: http: //www.cbr.ru/, свободный. – Загл. с экрана 9. Экономика. Социология. Менеджмент: федеральный образовательный портал. – Режим доступа: http: //ecsocman.edu.ru/docs, свободный. – Загл. с экрана

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ТУЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт Права и управления Кафедра Мировой экономики

КОНСПЕКТ ЛЕКЦИЙ по учебной дисциплине (модулю) «Эконометрика (продвинутый уровень)» Уровень профессионального образования: магистратура Направление подготовки: 38.04.01 Экономика

Квалификация (степень) выпускника: магистр Форма обучения: очная

Тула 2014 Конспект лекций по учебной дисциплине (модулю) «Эконометрика (продвинутый уровень)» разработан доц., канд. физ.-мат. наук Ю.М. Филатовой и обсужден на заседании кафедры Мировой экономики института Права и управления (протокол заседания кафедры №8 от «_19_» _сентября_ 2014 г.)

Содержание 1. Парная регрессия. Свойства остатков. 4 2. Множественная линейная регрессия в скалярной и векторной формах 16 3. Метод наименьших квадратов и предпосылки его применения для множественной линейной регрессии. 17 4. Теорема Гаусса-Маркова. 28 5. Коэффициенты множественной корреляции и детерминации. 32 6. Проверка значимости модели множественной регрессии и ее параметров 34 7. Множественная линейная регрессия с ограничениями на параметры 41 8. Нелинейные модели множественной регрессии. 46 9. Выбор наилучшей функции регрессии. 49 10. Метод максимального правдоподобия. 56 11. Точечный и интервальный прогнозы.. 62 12. Мультиколлинеарность и методы борьбы с нею. Ридж – регрессии и метод главных компонент. 64 13. Гетероскедастичность и методы ее выявления. Оценивание регрессии в условиях гетероскедастичности ошибок. 75 14. Обобщенный метод наименьших квадратов. 82 15. Системы эконометрических уравнений. 83 Список литературы.. 87

Парная регрессия. Свойства остатков Парной регрессией называется условное математическое ожидание переменной

где Для нахождения оценок параметров

Оценки МНК параметров имеют вид

Функция выборочной линейной регрессии будет иметь

Регрессионными остатками называются разности фактических и оцененных значений зависимой переменной:

Если случайные величины

Гипотеза

Если Если же альтернативная гипотеза односторонняя

то основная гипотеза отвергается при Аналогично формулируется и проверяется гипотеза о конкретном значении свободного члена Проверка гипотезы о равенстве параметра нулю (обычно при двусторонней альтернативной гипотезе) называется проверкой гипотезы о значимости параметра. Если гипотеза о равенстве параметра нулю не отвергается, то этот параметр называется незначимым. При оценке параметров регрессии статистическими пакетами Excel, Eviews, STATA, SPSS и др. автоматически проводится проверка гипотез о значимости коэффициентов. Для тестовой t-статистики вычисляется p-value (р - значение) — минимальный уровень значимости, при котором основная гипотеза отвергается. Если p-value превышает выбранный уровень значимости, то основная гипотеза (о равенстве коэффициента нулю) не отвергается. Если коэффициент Пример 1 Имеются статистические данные о значениях двух показателей в разрезе 48 субъектов РФ, которые приведены в табл. 1. 1. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ (без поступлений ЕСН) в 2009 г., млн. руб. 2. Количество занятых в Российской Федерации в 2009 г., тыс. человек. Зависимая переменная Таблица 1. Некоторые экономические показатели деятельности субъектов РФ в 2009 г. Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 1798; Нарушение авторского права страницы

, которое показывает, что

, которое показывает, что

не коррелированы.

не коррелированы. имеет вид

имеет вид

.

. для всех

для всех  . Дисперсия остатков равна

. Дисперсия остатков равна (в выборке

(в выборке  ).

). для

для  .

. -гo наблюдения, мы ничего не можем сказать об остатке для

-гo наблюдения, мы ничего не можем сказать об остатке для  -го наблюдения

-го наблюдения  . Заметим, что это свойство остатков исчезает при построении регрессии по временным рядам, в которых наблюдение каждого последующего года (месяца, квартала) зависит от наблюдения предыдущего года (месяца, квартала).

. Заметим, что это свойство остатков исчезает при построении регрессии по временным рядам, в которых наблюдение каждого последующего года (месяца, квартала) зависит от наблюдения предыдущего года (месяца, квартала).

неизвестна и должна быть оценена. При этом нужно принять во внимание, что дисперсии оцененных параметров

неизвестна и должна быть оценена. При этом нужно принять во внимание, что дисперсии оцененных параметров  и

и  зависят от дисперсии остатков

зависят от дисперсии остатков  . МНК - оценка дисперсии остатков имеет вид

. МНК - оценка дисперсии остатков имеет вид

.

. :

:

,

,  — остаток (величина отклонения от линии регрессии, которая минимизируется МНК).

— остаток (величина отклонения от линии регрессии, которая минимизируется МНК). велика, то регрессия не объясняет вариацию

велика, то регрессия не объясняет вариацию  .

. , а значит, и

, а значит, и  , тогда

, тогда  . Если же точки, соответствующие наблюдениям, не лежат на линии регрессии, то

. Если же точки, соответствующие наблюдениям, не лежат на линии регрессии, то  , а значит, регрессия не объясняет вариацию

, а значит, регрессия не объясняет вариацию  . В случае если

. В случае если  .

. для всех

для всех  , что соответствует случаю полной независимости переменных

, что соответствует случаю полной независимости переменных  и

и  , оценивается с помощью средней ошибки аппроксимации

, оценивается с помощью средней ошибки аппроксимации .

. .

. ;

;  :

:  .

. .

. через коэффициент регрессии

через коэффициент регрессии  , определяющий наклон регрессии к оси абсцисс:

, определяющий наклон регрессии к оси абсцисс:  .

. , а коэффициент детерминации

, а коэффициент детерминации  , т.е. на 54% вариация объема собираемых налогов зависит от количества занятых, а на 46% - от других факторов.

, т.е. на 54% вариация объема собираемых налогов зависит от количества занятых, а на 46% - от других факторов. , то

, то  , может иметь значения, далекие от единицы. В этом случае нужно провести преобразование переменных с тем, чтобы линеаризировать уравнение регрессии. Примем

, может иметь значения, далекие от единицы. В этом случае нужно провести преобразование переменных с тем, чтобы линеаризировать уравнение регрессии. Примем  , тогда параболическое уравнение регрессии будет иметь вид

, тогда параболическое уравнение регрессии будет иметь вид  , т.е. это уравнение адекватно линейному уравнению множественной регрессии.

, т.е. это уравнение адекватно линейному уравнению множественной регрессии. ). После этого производится расчет остатков

). После этого производится расчет остатков  . Затем строится график остатков (residual plot). В случае гомоскедастичности остатков положительные и отрицательные значения остатков чередуются и находятся в области, параллельной оси абсцисс (рис. 2).

. Затем строится график остатков (residual plot). В случае гомоскедастичности остатков положительные и отрицательные значения остатков чередуются и находятся в области, параллельной оси абсцисс (рис. 2).

,

,  - фактическое значение;

- фактическое значение;  - предсказанное значение для объекта 0;

- предсказанное значение для объекта 0;  - отклонение фактического значения от «истинного» в генеральной совокупности;

- отклонение фактического значения от «истинного» в генеральной совокупности;  - отклонение «истинного» значения от предсказанного по регрессии.

- отклонение «истинного» значения от предсказанного по регрессии. .Таким образом, можно утверждать, что ошибка предсказания значения

.Таким образом, можно утверждать, что ошибка предсказания значения  , от того, насколько значение

, от того, насколько значение  (для объекта предсказания) отличается от среднего значения по наблюдаемым данным. Чем меньше остаточная дисперсия, чем больше объем выборки

(для объекта предсказания) отличается от среднего значения по наблюдаемым данным. Чем меньше остаточная дисперсия, чем больше объем выборки  , а также чем ближе

, а также чем ближе  при

при  ,

,  — выборочная оценка остаточной дисперсии

— выборочная оценка остаточной дисперсии  );

);  — критические 2, 5%-ное значение, полученное по таблице

— критические 2, 5%-ное значение, полученное по таблице  распределения с

распределения с  степенями свободы.

степенями свободы. и ее окрестностях; чем больше удалено значение

и ее окрестностях; чем больше удалено значение  от

от

, является наиболее эффективной, т. е. обладает наименьшей дисперсией в классе линейных несмещенных оценок (Best Linear Unbiased Estimator — BLUE).

, является наиболее эффективной, т. е. обладает наименьшей дисперсией в классе линейных несмещенных оценок (Best Linear Unbiased Estimator — BLUE). на неслучайную и случайную составляющие:

на неслучайную и случайную составляющие:  .

. .

. дает единичную матрицу

дает единичную матрицу  , во втором слагаемом выражение

, во втором слагаемом выражение  можно вынести за скобки как неслучайную величину, а математическое ожидание случайных остатков равно нулю (условие 1). Таким образом, имеем выражение

можно вынести за скобки как неслучайную величину, а математическое ожидание случайных остатков равно нулю (условие 1). Таким образом, имеем выражение , (15)

, (15) - единичная матрица.

- единичная матрица. . (16)

. (16)

(17)

(17) и

и  рассчитывается по формуле

рассчитывается по формуле . (18)

. (18) .

. . (19)

. (19)

, математическое ожидание остальных множителей как детерминированных величин равно им самим. Таким образом, имеем выражение

, математическое ожидание остальных множителей как детерминированных величин равно им самим. Таким образом, имеем выражение . (20)

. (20) ,

,  .

. представляет собой ковариационную матрицу случайных остатков вида

представляет собой ковариационную матрицу случайных остатков вида ,

,  . (21)

. (21) ;

;  .

. является скалярной:

является скалярной:  ,

,  — единичная матрица порядка

— единичная матрица порядка  . (22)

. (22) находятся дисперсии параметров уравнения множественной регрессии. Их величины используются для оценки значимости указанных параметров. Отметим, что в выражении (22) дисперсия случайных остатков неизвестна и должна быть оценена по имеющимся у исследователя данным. Можно показать, что несмещенная оценка дисперсии случайных остатков

находятся дисперсии параметров уравнения множественной регрессии. Их величины используются для оценки значимости указанных параметров. Отметим, что в выражении (22) дисперсия случайных остатков неизвестна и должна быть оценена по имеющимся у исследователя данным. Можно показать, что несмещенная оценка дисперсии случайных остатков  , которая обозначается как

, которая обозначается как  , равна

, равна , (23)

, (23) — количество параметров в уравнении регрессии без учета свободного члена.

— количество параметров в уравнении регрессии без учета свободного члена. , (24)

, (24) при

при  при

при  ), являющаяся диагональным элементом матрицы

), являющаяся диагональным элементом матрицы  , может быть оценена по формуле

, может быть оценена по формуле , (25)

, (25) - элемент

- элемент  матрицы

матрицы  и их дисперсии

и их дисперсии

называется мультипликатором инвестиций (единица увеличения инвестиций приводит к существенно большему изменению дохода).

называется мультипликатором инвестиций (единица увеличения инвестиций приводит к существенно большему изменению дохода). и

и  .

.

- неизвестные параметры регрессии;

- неизвестные параметры регрессии;  - случайная составляющая;

- случайная составляющая;  - число наблюдений.

- число наблюдений. и

и  часто используется метод наименьших квадратов (МНК), сводящийся к минимизации по

часто используется метод наименьших квадратов (МНК), сводящийся к минимизации по

при всех

при всех  , являются некоррелированными и

, являются некоррелированными и  , а

, а  - детерминированный вектор, то случайная величина

- детерминированный вектор, то случайная величина имеет распределение Стьюдента с

имеет распределение Стьюдента с  о конкретном значении коэффициента

о конкретном значении коэффициента  при двусторонней альтернативной гипотезе

при двусторонней альтернативной гипотезе  проверяется с помощью тестовой статистики:

проверяется с помощью тестовой статистики:  .

. , где

, где  - выбранный уровень значимости, то основная гипотеза отвергается.

- выбранный уровень значимости, то основная гипотеза отвергается.

.

. и

и  не существует статистически значимой линейной связи. Если коэффициент

не существует статистически значимой линейной связи. Если коэффициент  ).

). — поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ («поступление налогов»). Независимая переменная — «количество занятых»

— поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ («поступление налогов»). Независимая переменная — «количество занятых»  .

.