|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Порядок расчёта экономически обоснованного срока использования объектов основных фондов

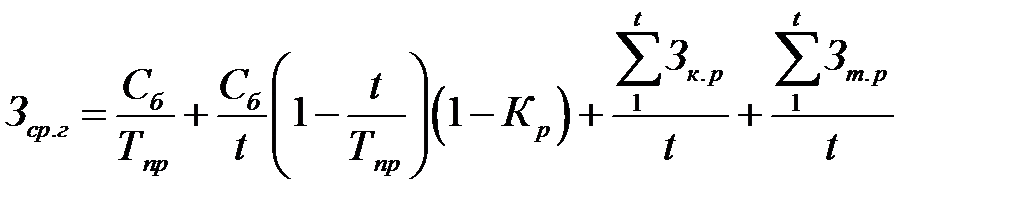

В простейшем случае амортизация рассчитывается исходя из первоначальной или балансовой стоимости объекта и нормативного срока службы: Рассмотрим методику определения экономически обоснованного срока службы объекта. Экономически обоснованным сроком службы объекта основных фондов можно считать такой срок службы при котором средние годовые затраты по эксплуатации данного объекта будут минимальны. Средне годовые затраты по эксплуатации включаются годовые амортизационные отчисления, возможные потери от досрочной реализации объекта, среднегодовые затраты на капитальные ремонты и средние годовые затраты на текущие ремонты:

Значение переменной величины t при которой величина среднегодовых эксплутационных затрат будет минимальным определит экономически обоснованный срок эксплуатации оборудования.

Вопрос Линейный метод начисления амортизации . При линейном методе амортизация начисляется равномерно по всем годам полезного срока использования объекта. При этом методе амортизируемая стоимость – величина постоянная и норма амортизации так же – величина постоянная. Амортизация при линейном методе рассчитывается: Вопрос Начисление амартизации по методу суммы чисел лет нормативного срока службы объектов ОФ. Не линейный метод предполагает неравномерное начисление амортизации по годам полезного срока использования объекта. Этот метод используется для объектов, подвергающихся быстрому моральному износу или интенсивному использованию в первые годы эксплуатации, к таким объектам можно отнести: компьютерную технику, объекты передаточных устройств. Существует два способа начисления. Первый способ начисления амортизации не линейным методом носит название «Способ суммы чисел лет полезного срока использования объектов». При данном способе амортизируема стоимость – величина постоянная, а норма амортизации – величина переменная:

Вопрос Начисление амортизации по методу уменьшаемого остатка. Второй способ начисления не линейным методом носит название «Метод уменьшаемого остатка». При данном способе переменой величиной является амортизируемая стоимость, а норма амортизации – величина постоянная. В качестве амортизируемой стоимости выступает остаточная стоимость объекта на момент начисления амортизации.

Вопрос Производительный метод начисления амортизации. Производительный метод применяется по объектам основных фондов, которые могут учитывать фактический объём выпуска продукции (интенсивность загрузки) и имеющим определённый ресурс (возможности выпуска продукции). Амортизация начисляется по следующей формуле:

Методика начисления амортизаций по автомобильному транспорту. Амортизация по большегрузному (более 20 тонн) автомобильному транспорту, используемому на открытых горных работах как технологический при расстоянии откатки до 3 км производится по нормам (линейный метод). По автомобильному транспорту общего назначения начисление амортизации осуществляется в зависимости от пробега:

Вопрос Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 793; Нарушение авторского права страницы

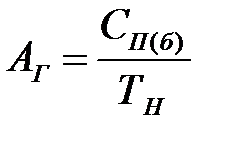

. Вместо нормативного срока службы может быть использован срок полезного использования объекта или плановый срок эксплуатации.

. Вместо нормативного срока службы может быть использован срок полезного использования объекта или плановый срок эксплуатации. , где

, где - балансовая стоимость;

- балансовая стоимость;  - предельный срок эксплуатации рассматриваемого объекта;

- предельный срок эксплуатации рассматриваемого объекта;  - коэффициент реализации;

- коэффициент реализации;  ,

,  - суммарные затраты на капитальные ремонты за Тпр; и текущие ремонты; t - искомая переменна величина, изменяющаяся в пределах от 1 до Тпр;

- суммарные затраты на капитальные ремонты за Тпр; и текущие ремонты; t - искомая переменна величина, изменяющаяся в пределах от 1 до Тпр;  .

. , где

, где - нормативный срок использования;

- нормативный срок использования;  - фактический срок использования объекта, точнее текущий (первый год – 1, второй год – 2 и т.д.);

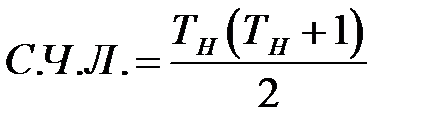

- фактический срок использования объекта, точнее текущий (первый год – 1, второй год – 2 и т.д.);  - сума чисел лет нормативного срока использования;

- сума чисел лет нормативного срока использования;

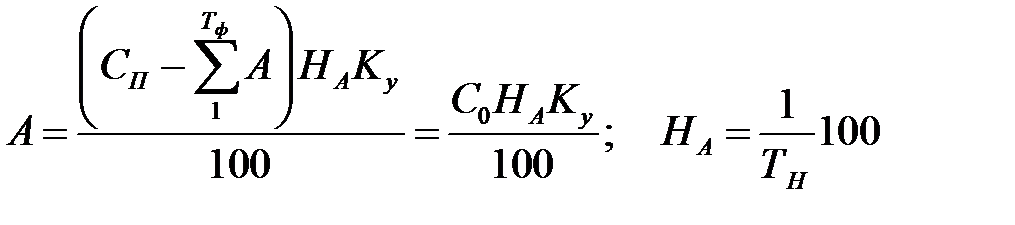

, где

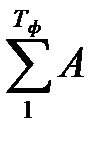

, где - амортизационные отчисления за годы фактического использования объекта;

- амортизационные отчисления за годы фактического использования объекта;  - норма амортизации, рассчитанная по линейному методу;

- норма амортизации, рассчитанная по линейному методу;  - коэффициент ускорения от 1, 5 до 2, 5, применяемый к различным объектам, он устанавливается заранее;

- коэффициент ускорения от 1, 5 до 2, 5, применяемый к различным объектам, он устанавливается заранее;  , где

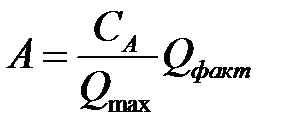

, где - ресурс объекта;

- ресурс объекта;  - фактический объём выпуска продукции за рассматриваемый период использования;

- фактический объём выпуска продукции за рассматриваемый период использования;  .

.