|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 4. Источники формирования активов предприятия

Виды источников финансирования активов предприятия Все источники формирования активов предприятия можно разделить на 4 группы: 1 ) Собственные - это средства предприятия, принадлежащие ему на праве собственности и используемые им для формирования определенной части активов предприятия. К собственным средствам предприятия относятся: а) уставный (складочный, паевой) капитал. Он представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Уставный капитал предназначен для первоначального формирования основных и оборотных средств предприятия в момент его создания. Величина уставного капитала соответствует сумме, зафиксированной в учетных документах, и остается неизменной. Увеличение или уменьшение уставного капитала может производиться в установленном законодательством порядке; б) прибыль, полученная предприятием от реализации товаров, работ, услуг, от реализации имущества и имущественных прав, за счет доходов, не связанных с реализацией; в) амортизационные отчисления, которые накапливаются за счет перенесения стоимости основных производственных фондов на себестоимость продукции, то есть с одной стороны, амортизационные отчисления являются затратами на производство продукции, а с другой – собственным источником финансирования; г) средства, приравненные к собственным. Они не принадлежат предприятию, но постоянно находятся в его обороте. 2) Заемные – это средства, привлекаемые на возвратной основе. К ним относятся: а) кредиты, предоставляемые предприятию на условиях возвратности и платности; б) заемные средства других предприятий; в) ссуды из бюджета. 3) Привлеченные – это средства других физических и юридических лиц, которые временно находятся в обороте предприятия. К ним относится кредиторская задолженность. 4) Мобилизованные на финансовом рынке – это средства, полученные от реализации собственных ценных бумаг (в основном акций и облигаций); 5) Нетрадиционные источники финансирования – лизинг и факторинг. Классификация источников формирования активов предприятия представлена на рисунке 8.

Рис. 8. Классификация источников финансирования активов предприятия

Основные и оборотные средства могут формироваться как из одинаковых, так и специальных источников финансирования.

Источники формирования основных средств

Собственные источники. В момент создания предприятия основные средства формируются за счет уставного капитала. В дальнейшем простое и расширенное воспроизводство основных производственных фондов осуществляется за счет амортизационных отчислений и прибыли. Амортизационные отчисления – основной и постоянный собственный источник формирования ОПФ. Накопление амортизации на предприятии происходит систематически, в то время как объекты ОПФ не всегда требуют замены после окончания срока полезного использования. В результате образуются свободные денежные средства в обороте, которые можно направлять на расширенное воспроизводство основных средств. Кроме того, в эксплуатацию ежегодно вводятся новые объекты, на которые начисляется амортизация, но такие объекты не требуют возмещения до истечения срока полезного использования. Прибыль – важный источник финансирования ОПФ, который увязывает конечные финансовые результаты деятельности и возможности развития его производственной базы. На возмещение ОПФ используются средства фонда накопления, который создается за счет прибыли, остающейся в распоряжении предприятия после уплаты налогов (чистой прибыли). При недостатке собственных источников финансирования пред-приятия прибегают к внешним заимствованиям. Заемные средства. К ним относятся банковский кредит, заемные средства других предприятий, ссуды из бюджета. Для финансирования основных средств используются долгосрочные банковские кредиты, которые могут предоставляться предприятиям: - на приобретение объектов ОПФ; - на строительство, расширение, реконструкцию и техническое перевооружение производства. Заемные средства других предприятий – это займы, предоставляемые предприятию на срок более 12 месяцев на возвратной и платной основе другими предприятиями. Ссуды из федерального и регионального бюджетов выдаются на финансирование ОПФ в быстрореализуемых коммерческих проектах, реализация которых позволит обеспечить развитие наиболее важных отраслей, выполнение предприятием особо важного заказа по социально-экономическому развитию региона и др. Средства, мобилизованные на финансовом рынке. Выпуск ценных бумаг – акций, облигаций, векселей и их размещение на финансовом рынке существенно расширяют возможности предприя-тия по привлечению временно свободных денежных средств предприятий, организаций и физических лиц для инвестирования. Нетрадиционные источники финансирования. Нетрадицион-ным методом приобретения необходимых предприятию объектов ОПФ является лизинг.

Лизинг – нетрадиционная форма финансирования Основных средств 4.3.1. Сущность лизинга, объекты и субъекты лизинговых отношений

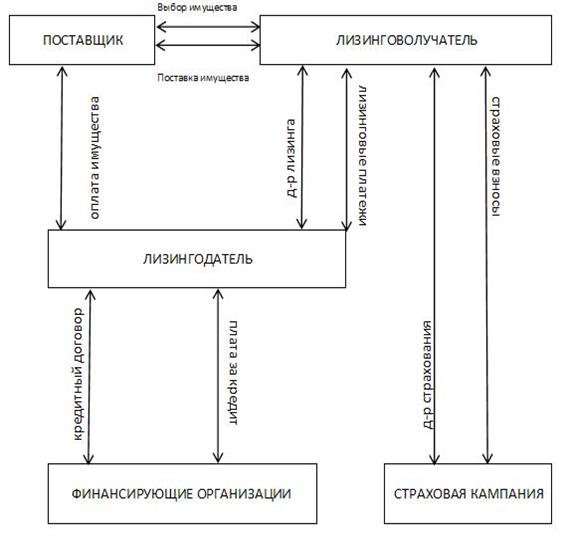

Современное понимание лизинга восходит к классическим принципам римского права собственности и права пользования имуществом. В законе «О лизинге», принятом в 1998 г., лизинг определяется как «вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем». По своей экономической природе лизинг имеет сходство с кредитными и финансовыми отношениями, а также инвестициями. Как известно, кредитные отношения базируются на трех основных принципах: срочности (кредит дается на определенный период), возвратности и платности. Собственник имущества, передавая его на определенный период во временное пользование, в установленный срок получает его обратно, а за предоставленную услугу получает комиссионное вознаграждение. Это свидетельствует об элементах кредитных отношений. Однако участники сделки оперируют не денежными средствами, а имуществом. Лизинг можно квалифи-цировать как товарный кредит в основные фонды, а по форме он схож с инвестиционным финансированием. Различие между ними заключено в том, что клиент берет кредит и сам приобретает оборудование, и право собственности на это оборудование принадлежит ему. При заключении лизингового договора клиент, выступающий в роли лизингополучателя, получает не право собственности, а только право пользования этим оборудованием на определенных условиях и возможность выкупить его по окончании договора. Общепризнано, что лизинг тесным образом связан с арендным механизмом, однако следует различать понятия лизинга и аренды. Отношения, складывающиеся в процессе лизинга и аренды с правом выкупа, при значительном количестве общих черт имеют и существенные различия. Так, лизингодателем по закону может быть только лизинговая компания или физическое лицо – предприни-матель, имеющие лицензии на право осуществления лизинговой деятельности. В аренде с правом выкупа могут участвовать любые субъекты: предприятия, организации, учреждения, физические лица и государство. Отношения по аренде с выкупом предполагают в своей основе факт наличия права собственности (или пользования) у арендодателя имущества, передаваемого в аренду. У лизингодателя же лизинговое имущество первоначально отсутствует (за исключением оперативного лизинга), а отношения сторон договора лизинга изначально включают приобретение указанных лизингополучателем основных средств и сдачу их лизингодателем в лизинг, т.е. инвестиционную деятельность последнего (Федеральный закон «О лизинге» от 29.10.1998 г. № 164-ФЗ). Следовательно, лизинг имеет широкую сложную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности. В РФ объектом лизинга могут быть любые, не потребляемые вещи, в т.ч. предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Объектом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения. Субъектами лизинга являются: 1) Лизингополучатель – юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, зарегистрированный в качестве индивидуального предпринимателя. 2) Лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору купли-продажи специально приобретенного для этого имущества, или гражданин, также зарегистрированный в качестве индивидуального предпринимателя. 3) Продавец лизингового имущества – предприятие-изготовитель машин и оборудования, или другое юридическое лицо, или индивидуальный предприниматель. Технология лизинговой сделки следующая. Предприятию (лизингополучателю) нужны основные фонды. Он нашел поставщика (завод-изготовитель) и сообщает лизингодателю (лизинговой фирме) стоимость нужных основных фондов, их техническую характерис-тику. Лизинговая фирма заключает с лизингополучателем договор лизинга, оплачивает поставщику стоимость основных фондов и передает их лизингополучателю с правом выкупа в конце срока лизингового договора. Основные фонды поступают лизингополу-чателю непосредственно от поставщика. Основные фонды (объект лизинга) приобретаются лизинговой компанией за счет собственных или заемных средств, что избавляет лизингополучателя от крупных одноразовых расходов на их покупку. Вместе с объектом лизинга к лизингополучателю приходит и риск его случайной гибели, поэтому в договоре предусматривается страхование объекта лизингополучателем. Схема лизинга представ-лена на рисунке 9.

Рис. 9. Схема лизинга При заключении лизингового договора основным финансовым аспектом являются лизинговые платежи. Они рассчитываются по формуле: Лп = Ао+Пк+Кв+Ду+НДС+Тп , где Лп - общая сумма лизинговых платежей; Ао – величина амортизационных отчислений, причитающихся лизингодателю в текущем году; Пк – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга; Кв – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; Ду – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя. (Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается); Тп – таможенная пошлина, руб.

4.3.2. Виды лизинга

Рынок лизинговых услуг характеризуется многообразием видов лизинга. В зависимости от классификационных признаков различают следующие виды лизинга. 1) По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на: · чистый (net leasing), когда все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми; · полный, или, как его еще называют, «мокрый» лизинг (wet leasing), когда лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и др.; · частичный (с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества. 2) По типу финансирования лизинг делится на: · срочный, когда имеет место одноразовая аренда имущества; · возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются. 3) В зависимости от состава участников сделки различают несколько видов лизинга: · прямой лизинг, при котором поставщик самостоятельно сдает объект в лизинг лизингополучателю. В сделке не участвует лизинговая компания; · одной из форм прямого лизинга является возвратный лизинг. Суть его заключается в том, что предприятие-собственник объекта лизинга продает его лизинговой компании с одновременно оформленным соглашением о долгосрочной аренде своей бывшей собственности на условиях лизинга. Преимущество этой сделки заключается в том, что предприятие не прекращало использовать объект лизинга в своей деятельности и получило деньги от его продажи лизинговой фирме. В сделке не участвует поставщик; · косвенный лизинг, когда передача объекта лизинга происходит через посредника. Такого рода сделка схожа с классической лизинговой сделкой; · раздельный лизинг (лизинг с участием множества сторон), который распространен как форма финансирования сложных объектов, таких как авиатехника, морские и речные суда и т.д. В сделке участвуют несколько поставщиков, лизинговых фирм с привлечением ряда банков и страховых кампаний. 4) По типу имущества различают: · лизинг движимого имущества (оборудование, автомобили, суда и т.д.); · лизинг недвижимости (здания, сооружения). 5) В соответствии с признаками окупаемости (условиями амортизации имущества) выделяют финансовый и оперативный лизинг: · Финансовый (капитальный, прямой) лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудова-ния или большую его часть, дополнительные издержки и прибыль лизингодателя. Данный вид лизинга характеризуется участием кроме лизингодателя и лизингополучателя третьей стороны (производителя или поставщика объекта сделки), невозможностью расторжения договора в течение основного срока аренды, то есть срока, необходи-мого для возмещения расходов арендодателя, продолжительным периодом лизингового соглашения (обычно близким к сроку службы объекта сделки). После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости; заключить новый договор на меньший срок и по льготной ставке; вернуть объект сделки лизинговой компании. О своем выборе лизингополучатель должен сообщить лизингодателю. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг. · Оперативный (сервисный) лизинг представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Заключается он, как правило, на 2 – 5 лет. При оператив-ном лизинге риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополу-чатель имеет право: продлить срок договора на более выгодных условиях; вернуть оборудование лизингодателю; купить оборудова-ние у лизингодателя при наличии соглашения (опциона) на покупку по рыночной стоимости. 4.3.3. Преимущества лизинга

Лизинг предоставляет выгоды всем участникам сделки. Поставщик расширяет рынок сбыта продукции, налаживая долговременные связи с лизинговыми компаниями. Лизингополучатель одновременно решает две проблемы: - приобретение оборудования и его использование без мобилизации крупных финансовых ресурсов и без привлечения кредитов, что позволяет сохранить соотношение заемных и собственных средств без риска нарушения финансовой устойчивости предприятия; - при организации новых производств лизинг дает возможность сформировать парк оборудования без больших начальных инвестиций. Лизинговые платежи включаются в себестоимость продукции лизингополучателя, что позволяет снизить налогооблагаемую прибыль и суммы уплачиваемых налогов. Лизинговая компания имеет возможность лучше изучить рынок оборудования, установить постоянные связи с его производителем и покупать оборудование по ценам ниже рыночных, что отвечает интересам и лизинговой фирмы, и лизингополучателя. Возможность использования ускоренной амортизации позволяет уменьшить нало-говое бремя и для лизингодателя. Однако в некоторых случаях лизинг может быть более дорогостоящим, чем банковский кредит. Поэтому при выборе способа финансирования лизингополучателю необходимо учитывать размер лизинговых платежей, график их внесения, сроки выплаты лизинговых платежей, указанные в договоре, должны быть адаптированы к срокам окупаемости инвестиций.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 9095; Нарушение авторского права страницы