|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность, цель и задачи финансового менеджментаСтр 1 из 4Следующая ⇒

Содержание

Введение................................................................................................................................. Глава 1..................................................................................................................................... 1.1. Сущность, цель и задачи финансового менеджмента................................................. 1.2. Основные принципы финансового менеджмента....................................................... 1.3. Функции финансового менеджмента........................................................................... 1.4. Этапы развития финансового менеджмента................................................................ 1.5. Финансовый менеджмент, его состав, структура и механизм функционирования. 1.7. Элементы финансового менеджмента.......................................................................... 1.4. Вывод к Главе 1.............................................................................................................. Глава 2..................................................................................................................................... 2.1 Анализ финансовых результатов деятельности предприятия..................................... 2.2 Оценка имущественного положения предприятия...................................................... 2.3 Характеристика источников средств, анализ финансовой устойчивости.................. 2.4 Оценка ликвидности и платежеспособности, вероятности банкротства предприятия.......................................................................................................................................... 2.5 Анализ деловой активности и рентабельности предприятия ООО «Альянс»......... 2.6. Вывод к Главе 2.............................................................................................................. Заключение.............................................................................................................................

Введение Финансовый менеджмент - вид профессиональной деятельности, направленной на управление финансово-хозяйственным функционированием фирмы на основе использования современных методов. Финансовый менеджмент является одним из ключевых элементов всей системы современного управления, имеющим особое, приоритетное значение для сегодняшних условий экономики. Финансовый менеджмент включает в себя: разработку и реализацию финансовой политики фирмы с применением различных финансовых инструментов, принятие решений по финансовым вопросам, их конкретизацию и разработку методов реализации, информационное обеспечение посредством составления и анализа финансовой отчетности фирмы, оценку инвестиционных проектов и формирование портфеля инвестиций, оценку затрат на капитал, финансовое планирование и контроль, организацию аппарата управления финансово-хозяйственной деятельностью фирмы. Методы финансового менеджмента позволяют оценить: риск и выгодность того или иного способа вложения денег, эффективность работы фирмы, скорость оборачиваемости капитала и его производительность. Задачей финансового менеджмента является выработка и практическое применение методов, средств и инструментов для достижения целей деятельности фирмы в целом или ее отдельных производственно-хозяйственных звеньев -- центров прибыли. Подобными целями могут быть: максимизация прибыли, достижение устойчивой нормы прибыли в плановом периоде, увеличение доходов руководящего состава и вкладчиков (или владельцев) фирмы, повышение курсовой стоимости акций фирмы и др. В конечном итоге все эти цели ориентированы на повышение доходов вкладчиков (акционеров) или владельцев (собственников капитала) фирмы. Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории финансов. Концепция (от лат. Conceptio - понимание, система) представляет собой определенный способ понимания и трактовки какого-либо явления. С помощью концепции или системы концепций выражается основная точка зрения на данное явление, задаются некоторые конструктивистские рамки, определяющие сущность и направления развития этого явления. Цель работы: Изучить общие понятия об управлении финансами и проанализировать финансовый менеджмент ООО «Альянс». Задачи работы: 1) Рассмотреть основные понятия, принципы финансового менеджмента. 2) Изучить функции и механизмы управления финансами. 3) Проанализировать финансовый менеджмент ООО «Альянс». Элементы финансового менеджмента

Чтобы быстрее определить, что искать, чего опасаться, что и как делать в условиях рыночных отношений, финансовый менеджер должен уметь читать баланс, знать содержание его статей, владеть техникой анализа финансового положения на основе бухгалтерского учета. Анализ финансового состояния предприятия необходим инвестору для принятия решения о формировании портфеля ценных бумаг; кредитору — для подтверждения, что предприятие платежеспособно и уплатит ему долги; аудитору- для уверенности в отсутствии риска, что после его проверки будут выявлены ошибки в финансовой отчетности; руководителю предприятия, финансовому менеджеру — для реальной оценки деятельности предприятия. Предприятия, имеющие свободные денежные средства, вкладывают их в ценные бумаги и другие инвестиционные программы. При альтернативе риска и доходов инвестиционные предложения оценивают, сравнивают и выбирают оптимальный вариант. Управление активами предполагает регулирование потребности оборотного капитала, так как чем больше размер текущих активов, тем больше надо погасить задолженность предприятиям и бюджету. Кроме того, необходимо контролировать и регулировать денежные операции. Если предприятие имеет чрезмерное количество наличности, то оно теряет прибыль, которую можно было бы получить при инвестировании этих денег. Запас наличности должен соответствовать ее прогнозируемому движению. Для определения потребности наличности денежных средств предприятия составляют бюджеты, в которых отражают предстоящие поступления от реализации, дебиторской задолженности, авансовых платежей и предстоящие платежи по краткосрочным и долгосрочным платежам. Такая информация нужна предприятию для того, чтобы установить время, удобное для займа недостающей денежной наличности и оплаты долгов, и определить ежедневные суммы переводов со счета на счет. Ускорить получение наличности можно при постоянно работе с дебиторами. Удержание наличности, необходимо: для инвестиций, возможно при отсрочке платежей наличных денег другим предприятиям, бюджетным и прочим организациям. Управление финансами предполагает определение оптимального количества наличности, необходимой для совершения операций при определенных условиях. Целью предприятия является не только безубыточность производства, но и получение прибыли. Между безубыточной работой предприятия и долей постоянных издержек в полных издержках существует взаимосвязь. Для определения этой взаимосвязи необходимо знать точку критического объема производства (точку безубыточности), постоянные издержки, переменные издержки. Точки критического объема производства (точка безубыточности) — это уровень деловой активности предприятия, при которой общий доход равен общим издержкам (превышение стоимости продаж над общими переменными издержками совпадает с общими постоянными издержками). Постоянные издержки — это расходы, которые остаются относительно постоянными в течение определенного времени и не изменяются в связи с изменением объема производства и деловой активности. Переменные издержки — это расходы, которые изменяются примерно пропорционально изменению уровня деловой активности. Для покрытия постоянных расходов и формирования прибыли вычисляют контрибуцию, т. е. разницу между доходом от продаж и переменными расходами. Эта разность зависит от уровня деловой активности. Стоимость сегодняшних рублей и их стоимость в будущем различны. Поэтому важно знать текущую и будущую стоимость денег. Знание текущей и будущей стоимости денег, и ценных бумаг необходимо для определения выгодности инвестиций. Вывод:

Глава 2. Анализ формирования и использования капитала, анализ Финансовой устойчивости предприятия ООО «Альянс»

Оценка имущественного положения предприятия Исходными данными финансового анализа являются формы годового отчета №1 «Баланс предприятия» на 01.01.2012г. и на 01.01.2013г.; №2 Приложение к балансу «Отчет о прибылях и убытках» (Приложения 1-4). Предварительный анализ и оценка имущественного положения предприятия Предварительная оценка финансового состояния проводится по данным баланса предприятия ООО «Альянс», используя вертикальный и горизонтальный его анализ (Таблица №3 «Вертикальный и горизонтальный анализ баланса по укрупненной номенклатуре статей»). Анализ данных таблицы показывает, что основной статьей актива баланса является группа запасов - на конец 2013 года их доля в активе баланса составила 81, 41%, увеличившись в сравнении с данными баланса на начало 2012г на 551% (в абсолютном значении с 6464 тыс. руб. до 35676 тыс. руб., то есть на 29212 тыс. Рублей). Второй крупной статьей баланса являются основные средства - 16, 58% актива на конец 2013года, в сравнении с балансом на 01.01.2012г. доля ОС в структуре баланса увеличилась на 394%, в абсолютном выражении сумма ОС увеличилась на 5422 тысяч рублей. Доля дебиторской задолженности на начало 2012 года составляет 12, 4%, на 10, 42% снизившись за 2012г и 2013гг. (до 2, 008% в структуре актива). Анализ структуры пассива предприятия за 2012-2013гг показал, что доля собственного капитала в структуре баланса на начало 2012г. Составила 2, 3%, а на конец 2013 года увеличилась до 69, 68%; в абсолютном значении сумма собственного капитала за два года увеличилась на 13880%. Рост доли собственного капитала показывает положительную тенденцию в изменении финансовой устойчивости предприятия. Привлеченный капитал составляет 30, 32%, снизившись на 67, 36% по сравнению с началом 2012 года. Суммовое значение привлеченного капитала увеличилось на 143, 19% (с 9279 тыс. руб. до 13287 тыс. руб.). Рост доли собственных средств связан с появлением в структуре пассива баланса группы «Добавочный капитал». Добавочный капитал предприятия в размере 29700 тыс. Рублей сформирован за счет взносов Учредителей ООО «Альянс» на развитие предприятия. Часть добавочного капитала была получена в виде помещения для офиса и склада, другая часть денежными средствами, которые предприятие израсходовано на покупку товаров для перепродажи, приобретение инструментов и оборудования для монтажа систем вентиляции, на ремонт предоставленного помещения. Анализ запасов предприятия Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние производственных запасов и готовой продукции. Анализ структуры и динамики запасов рассмотрен в таблице №4. На анализируемом предприятии остаток запасов увеличился за два прошедших года в 5, 5 раз (с 6464 тыс. руб. до 35676 тыс. руб.). Основной долей в структуре запасов является готовая продукция и товары для перепродажи- 91, 87% на начало 2012 года; 93, 45% на конец 2012 года, и 73, 95% на конец 2013 года (если к товарам на складе добавить отгруженные товары, то доля товаров на конец 2013 составит 97, 2%). Как уже говорилось выше, увеличение группы запасов связано с получением денежных средств от учредителей, часть которых была направлена на приобретение товаров для перепродажи и инструментов.

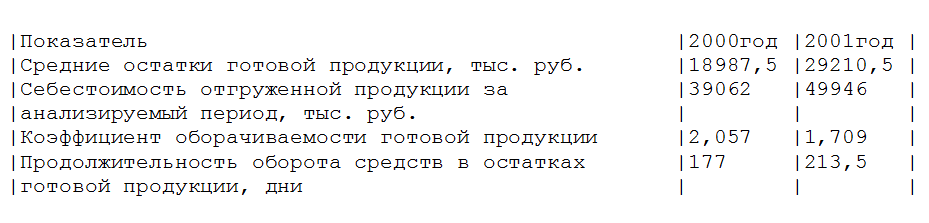

Анализ товарной продукции Большой удельный вес товарной продукции связан с ростом конкуренции, потерей рынков сбыта, снижением спроса из-за низкой покупательной способности субъектов хозяйствования, высокой себестоимостью продукции, неритмичностью отгрузки и др. Увеличение остатков товаров на складах привело к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплате процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия. В настоящее время эта одна из основных причин недостаточной платежеспособности предприятия. Продолжительность нахождения капитала в товарах равна времени хранения товаров на складах с момента поступления до отгрузки покупателям. Анализ данных таблицы №6 показывает, что коэффициент оборачиваемости готовой продукции снизился с 2, 057 до 1, 709, то есть период оборота готовой продукции увеличился с 177 дней до 213, 5 дней. Таблица №6. Анализ оборачиваемости готовой продукции

Вывод: анализ имущественного положения предприятия показал, что основной статьей актива баланса являются запасы -81, 41%, пассива – собственный капитал - 69, 68% и заемный капитал – 30, 32%. Оборачиваемость активов предприятия за исследуемый период снизилась в 1, 2 раза, и составила 213, 5 дней. Снижение показателей оборачиваемости произошло за счет увеличение группы запасов в активе баланса, что привело к замораживанию финансовых ресурсов предприятия.

Предприятия

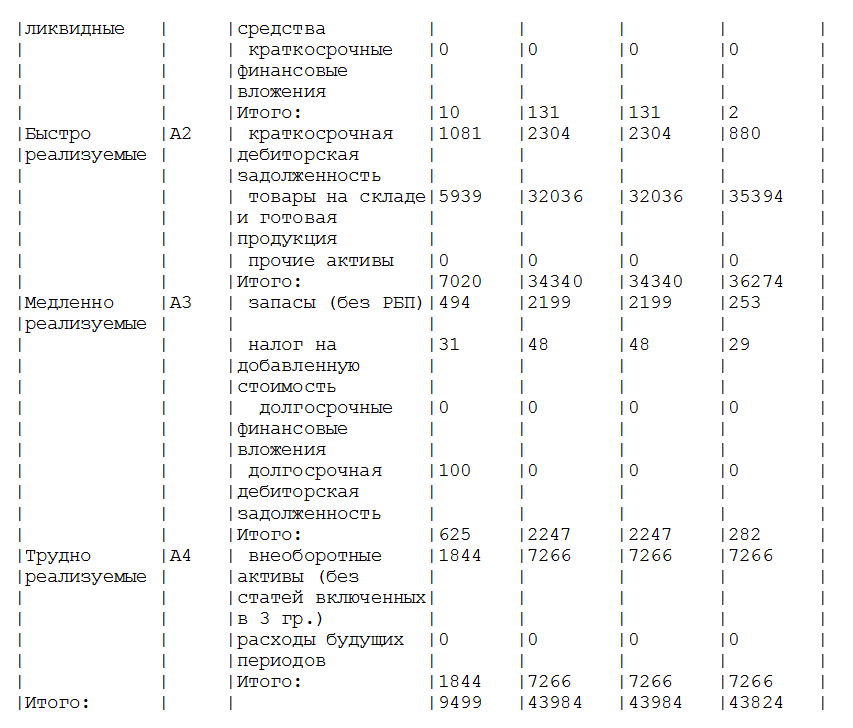

Ликвидность баланса - это возможность субъекта хозяйствования обратить свои активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Ликвидность характеризует текущее состояние и перспективу расчетов предприятия. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Группировка активов баланса приводится в таблице №9, анализ их структуры и динамики – в таблице №10. К группе А1 относятся абсолютно ликвидные активы: денежная наличность и краткосрочные финансовые вложения. На начало 2012 года удельный вес этой группы в активе предприятия составил 0, 105%, на конец 2012 года-0, 298%, и в конце 2013года -0, 005%, снизившись по сравнению с началом 2000 года на 0, 101%. К группе А2 относятся легко реализуемые активы: готовая продукция, товары отгруженные и т.д. Ликвидность этой группы зависит от своевременности отгрузки продукции, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей и т.д.

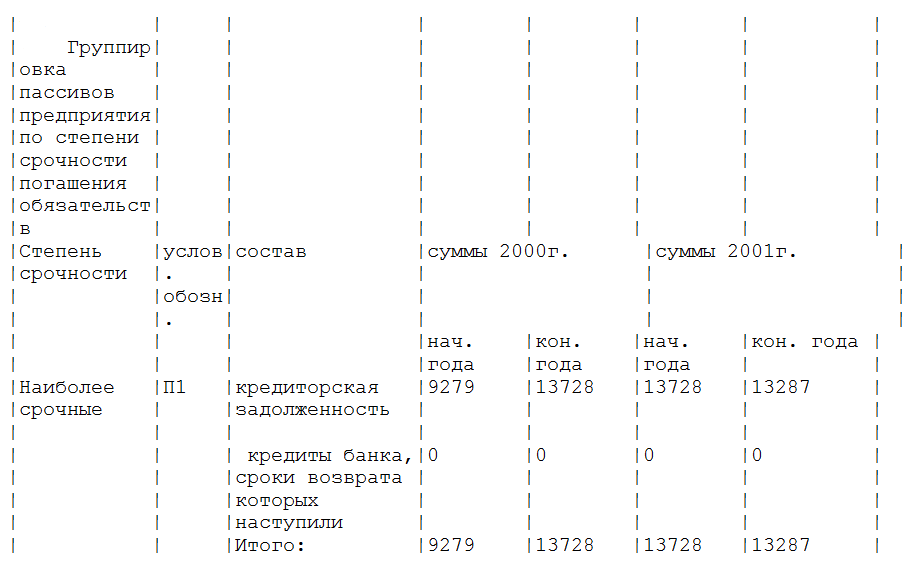

На начало 2012 года удельный вес этой группы в активе баланса составил 73, 903%, на конец 2000 года 78, 074%, и в конце 2013года 82, 77%, увеличившись по сравнению с началом 2012 года на 8, 869%. К третьей группе А3 относятся медленно реализуемые активы предприятия – производственные запасы. На конец 2013 года удельный вес этой группы составил 0, 343% на 5, 936% снизившись по сравнению с показателями на начало 2012года. К группе А4 относятся труднореализуемые активы: основные средства предприятия. Удельный вес ОС в структуре актива баланса на конец 2013 года составил 16, 58%, что на 2, 833% ниже, чем на начало 2012 года. Группировка пассивов предприятия приводится в Таблице №11. Анализ структуры и динамики групп пассива баланса в Таблице №12 К группе П1 относятся наиболее срочные обязательства- краткосрочная задолженность предприятия. Удельный вес этой группы составляет на начало 2012 года 53, 86%, на конец 2013 года 26, 92%, снизившись на 26, 94%. Ко второй группе П2 относятся кредиты банка, за исследуемый период предприятие не имело в составе своего капитала кредитов и займов. К П3 относятся долгосрочные кредиты, исследуемое предприятие не имеет на балансе данную группу пассивов. К группе П4 относится собственный капитал предприятия, его доля на начало 2012 года -1, 277%, на конец 2012 года 59, 344%, на конец 2013 года- 57, 619%, доля собственного капитала в структуре пассивов увеличилась за анализируемый период на 56, 341%. Анализ соотношения групп активов и пассивов предприятия приводится в Таблице №13. Данные анализа показывают, что ни на один из исследуемых периодов предприятие не было абсолютно ликвидным из-за нехватки абсолютно ликвидных активов (А1) для покрытия сопоставимых по срочности пассивов (П1). В соотношении остальных групп на конец 2012 года и на конец 2001года ликвидность баланса может считаться нормальной.

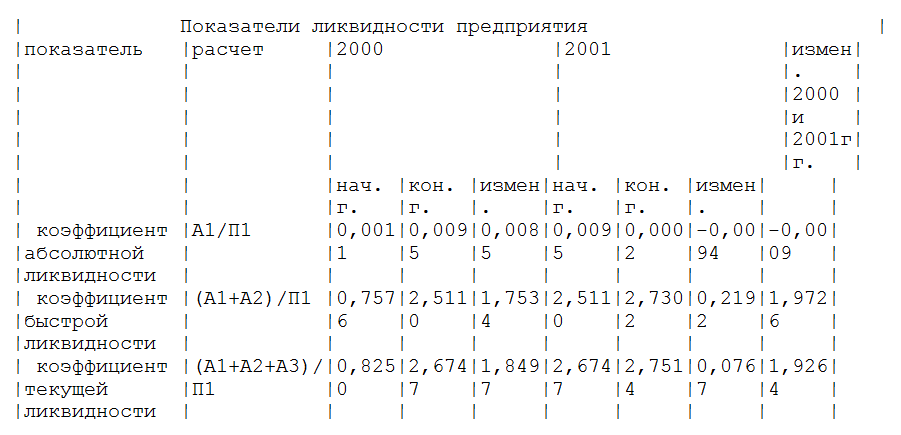

Для оценки ликвидности и платежеспособности в краткосрочном периоде рассчитываются следующие показатели: · коэффициент текущей ликвидности; · коэффициент промежуточной ликвидности; · коэффициент абсолютной ликвидности. Расчет данных коэффициентов приводится в таблице №14

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть погашена немедленно (то есть за счет имеющейся денежной наличности). Показатель коэффициента абсолютной ликвидности на конец 2013года составил 0, 0002% при нормативе данного коэффициента 0, 2-0, 3. Норматив коэффициента промежуточной ликвидности 0, 7-1. На исследуемом предприятии данный коэффициент составил: · на начало 2000 года = 0, 75; · на конец 2000 года =2, 51; · на конец 2001 года =2, 73. Это значит, что на конец 2013 года ООО «Альянс» обладает достаточной ликвидностью, чтобы погасить свои краткосрочные обязательства. Коэффициент текущей ликвидности показывает степень, в которой оборотные активы покрывают краткосрочные пассивы. Норматив данного коэффициента - больше 2. На исследуемом предприятии коэффициент текущей ликвидности составил: · на начало 2012 года = 0, 82; · на конец 2012 года = 2, 67; · на конец 2013 года = 2, 75. То есть на конец 2012 года показатель текущей ликвидности близок к нормативу, а на конец 2013 года - превышает норматив. Превышение оборотных активов предприятия над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого показателя, тем больше уверенность кредиторов, что долги будут погашены. Анализ показателей финансовой устойчивости и ликвидности предприятия показал, что за анализируемый период предприятие улучшило свое финансовое положение. Но для абсолютной ликвидности баланса предприятию необходимо в активе увеличить наличные денежные средства. Содержание

Введение................................................................................................................................. Глава 1..................................................................................................................................... 1.1. Сущность, цель и задачи финансового менеджмента................................................. 1.2. Основные принципы финансового менеджмента....................................................... 1.3. Функции финансового менеджмента........................................................................... 1.4. Этапы развития финансового менеджмента................................................................ 1.5. Финансовый менеджмент, его состав, структура и механизм функционирования. 1.7. Элементы финансового менеджмента.......................................................................... 1.4. Вывод к Главе 1.............................................................................................................. Глава 2..................................................................................................................................... 2.1 Анализ финансовых результатов деятельности предприятия..................................... 2.2 Оценка имущественного положения предприятия...................................................... 2.3 Характеристика источников средств, анализ финансовой устойчивости.................. 2.4 Оценка ликвидности и платежеспособности, вероятности банкротства предприятия.......................................................................................................................................... 2.5 Анализ деловой активности и рентабельности предприятия ООО «Альянс»......... 2.6. Вывод к Главе 2.............................................................................................................. Заключение.............................................................................................................................

Введение Финансовый менеджмент - вид профессиональной деятельности, направленной на управление финансово-хозяйственным функционированием фирмы на основе использования современных методов. Финансовый менеджмент является одним из ключевых элементов всей системы современного управления, имеющим особое, приоритетное значение для сегодняшних условий экономики. Финансовый менеджмент включает в себя: разработку и реализацию финансовой политики фирмы с применением различных финансовых инструментов, принятие решений по финансовым вопросам, их конкретизацию и разработку методов реализации, информационное обеспечение посредством составления и анализа финансовой отчетности фирмы, оценку инвестиционных проектов и формирование портфеля инвестиций, оценку затрат на капитал, финансовое планирование и контроль, организацию аппарата управления финансово-хозяйственной деятельностью фирмы. Методы финансового менеджмента позволяют оценить: риск и выгодность того или иного способа вложения денег, эффективность работы фирмы, скорость оборачиваемости капитала и его производительность. Задачей финансового менеджмента является выработка и практическое применение методов, средств и инструментов для достижения целей деятельности фирмы в целом или ее отдельных производственно-хозяйственных звеньев -- центров прибыли. Подобными целями могут быть: максимизация прибыли, достижение устойчивой нормы прибыли в плановом периоде, увеличение доходов руководящего состава и вкладчиков (или владельцев) фирмы, повышение курсовой стоимости акций фирмы и др. В конечном итоге все эти цели ориентированы на повышение доходов вкладчиков (акционеров) или владельцев (собственников капитала) фирмы. Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории финансов. Концепция (от лат. Conceptio - понимание, система) представляет собой определенный способ понимания и трактовки какого-либо явления. С помощью концепции или системы концепций выражается основная точка зрения на данное явление, задаются некоторые конструктивистские рамки, определяющие сущность и направления развития этого явления. Цель работы: Изучить общие понятия об управлении финансами и проанализировать финансовый менеджмент ООО «Альянс». Задачи работы: 1) Рассмотреть основные понятия, принципы финансового менеджмента. 2) Изучить функции и механизмы управления финансами. 3) Проанализировать финансовый менеджмент ООО «Альянс». Сущность, цель и задачи финансового менеджмента

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 706; Нарушение авторского права страницы