|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансового состояния

Активы банка «Открытие» на 1 января 2014 года составили 211 млрд рублей, увеличившись на 1% по сравнению с прошлым годом. Существенный запас ликвидности позволил банку выполнить все необходимые обязательства перед клиентами в течение последнего года года, сохранив при этом долю ликвидных активов на комфортном уровне в 19, 5%. В результате доля работающих активов в портфеле выросла на 1, 5 п.п. до 79, 9%. Коэффициент отношения кредитов до вычета резервов к депозитам увеличился до 104%, что остается в рамках целевых значений банка. Данные динамики активов Банка представлены на диаграмме2. Данные отчетности представлены в приложениях.

Рисунок 2 Динамика активов банка 2011-2013 г.г. [2] Чистая прибыль банка «Открытие» за 2013 год составила 859 миллионов рублей. Операционный доход 2013 годвырос на 11% до 5, 4 млрд рублей ($161 млн) по сравнению с 2012 годом. Активы остались на уровне 2011 и составили 209, 6 млрд рублей ($6, 2 млрд). Активы банка практически не изменились по сравнению с 1 января 2011 года и составили 209, 6 млрд рублей в результате некоторого сокращения кредитного портфеля на фоне замедления роста экономики. В 2012 г из-за волатильности ресурсной базы банк сдерживал кредитование, в то время как 2013 г. после стабилизации обменного курса начался активный приток рублевой ликвидности, расширивший возможности по размещению средств. В 2013 года банк существенно увеличил вложения в краткосрочные и среднесрочные финансовые инструменты. Доля ликвидных активов осталась на уровне прошлого годаи составила 18, 5%. Отношение кредитов до вычета резервов к депозитам 2013 г. сократилось на 7 п.п. до 105%. Во 2013 году стабилизировалась ситуация с фондированием: объем привлеченных средств клиентов за год вырос на 3, 3% до 158, 1 млрд рублей. Таким образом, банку удалось сократить отток клиентских ресурсов за исследуемый период 2011-2013 г.г до 2, 1%. Существенное расширение розничных депозитов в 2013 году (+4 млрд рублей) было обусловлено стабилизацией курса рубля и введением более привлекательных ставок по вкладам. С учетом роста остатков на карточных счетах на 1, 9 млрд рублей, общая сумма средств частных клиентов увеличилась во 2013 году на 5, 6% и достигла 110 млрд рублей (59, 2% всех обязательств банка). Капитал банка увеличился за исследуемый период 2011-2013 г.г на 3, 7% в основном за счет капитализации прибыли и достиг 23, 2 млрд рублей. Показатель достаточности собственных средств (норматив Н 1.0.), рассчитанный в соответствии со стандартами Базеля III, по состоянию 01.01.2014 вырос до 12, 34% (+73 б.п. по сравнению с уровнем прошлого периода) при минимально допустимом уровне в 10%, а показатель достаточности базового капитала (норматив Н 1.1.) достиг 9, 85% (+10 б.п. по сравнению с уровнем начала года) при минимально допустимом уровне 5%.

Далее представлена динамика прибыли банка.

Рисунок 3 Динамика прибыли банка 2011-2013 г.г.

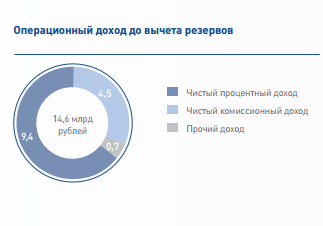

Рисунок 4 Операционный доход до вычета резервов

Таблица 1 Динамика дохода Банка [3]

Процентные доходы банка в 2013 году выросли на 14, 5% до 19 млрд рублей за счет увеличения объемов предоставленных корпоративных кредитов по наиболее маржинальным для банка программам кредитования субъектов МСП и активному расширению розничного кредитования. Процентные расходы прибавили за год 26% на фоне переоценки депозитных портфелей, начавшейся ещё в конце 2012 года. В результате чистый процентный доход в годовом исчислении увеличился на 5% и составил 9, 5 млрд рублей. Комиссионный доход в 2013 году составил 5, 2 млрд рублей, что на 6% ниже, чем годом ранее. Сокращение показателя произошло по причине роста конкуренции на рынке по ряду продуктов, приносящих комиссионный доход, а также пересчета в четвертом квартале 2013 г. части комиссионных доходов с использованием метода эффективной процентной ставки. Чистые процентные доходы в 2013 г.выросли на 12, 9% по сравнению с аналогичным периодом прошлого года до 5 млрд рублей благодаря опережающей динамике процентных доходов на фоне повышения ставок по кредитам и увеличения доли розничного кредитования. Чистая процентная маржа за тот же период увеличилась на 56 б.п. до 4, 7%. В относительном соотношении процентные доходы несколько снизились до 4, 9 млрд рублей (-2, 3% за год), отражая сокращение корпоративного кредитного портфеля, в то время как процентные расходы выросли на 3, 3% до 2, 5 млрд рублей в результате активного притока розничных вкладов и более высоких ставок по корпоративным депозитам. Под негативным влиянием данных факторов чистые процентные доходы во 2013 году снизились на 7, 6% до 2, 4 млрд рублей. Вследствие этого чистая процентная маржа уменьшилась за год на 36 б.п. до 4, 6%, что остается в рамках целевого диапазона банка. Несмотря на снижение по сравнению с аналогичным периодом прошлого года, на протяжении 2013 г. чистый комиссионный доход демонстрировал положительную динамику. В результате 2013 г. показатель вырос на 6, 7% по сравнению с 2012годом, достигнув к отчетной дате 977 млн рублей. Сложившаяся динамика сформировалась как за счет увеличения за последние три года комиссионных доходов на 4, 4% до 1, 1 млрд рублей, так и за счет снижения за тот же период комиссионных расходов на 7% до 172 млн рублей. Наиболее существенный вклад в рост комиссий обеспечили доходы по операциям с банковскими картами (+5, 1% за год) благодаря активному развитию многоканального дистанционного банковского обслуживания. 2013 г. доходы по расчетным и кассовым операциям прибавили 4, 0%, комиссионный доход по валютным операциям вырос на 13, 5% на фоне волатильности валютных курсов, а доход от инкассации увеличился на 8, 0%. Доходы от операций на финансовых рынках выросли по итогам 2012 года до 193 млн рублей в результате положительной переоценки портфеля ценных бумаг. В итоге, доля непроцентных доходов в операционном доходе до вычета резервов во 2013 году прибавила за отчетный период 532 б.п., увеличившись до 34, 2%. Операционные расходы 2013 г. составили 4, 4 млрд рублей, что на 3, 3% выше, чем за аналогичный период прошлого года. Рост показателя был в основном вызван увеличением расходов на информационные технологии и административных расходов, при этом расходы на персонал уменьшились на 0, 5% до 2, 6 млрд рублей. В годовом соотношении банк сохранил затраты на уровне 2011 г. (2, 2 млрд рублей). Коэффициент отношения затрат к доходам во 2013 году практически не изменился по сравнению с предыдущим периодом и составил 59, 8%. Операционная прибыль до вычета резервов во 2013 году 2014 года составила 1, 5 млрд рублей, сохранившись на уровне 2012 г.. Благодаря стабильному уровню суммарных отчислений в резервы под потери по кредитам и под обесценение прочих активов, банк заработал во 2013 году 431 млн рублей чистой прибыли, что на 0, 7% превышает результат предыдущего года. Данные представлены на рисунке.

Рисунок 5 Динамика доходов и расходов Банка Благодаря строгому контролю над затратами и вступлению в силу части инициатив по проекту повышения операционной эффективности банк сохранил операционные расходы практически на уровне 2012 года: они составили 8, 8 млрд рублей (+1, 4% по сравнению с предыдущим периодом). Расходы на персонал увеличились за год всего на 2, 9% до 5, 3 млрд рублей, или 59, 9% всех операционных расходов банка.Операционная прибыль банка до вычета резервов сократилась по сравнению с 2012 годом на 4, 4% до 5, 9 млрд рублей, в основном, вследствие более слабой динамики непроцентных доходов. Анализ экономических нормативов необходим для внутреннего и внешнего аудита деятельности кредитной организации, оценки его надежности и перспективности деятельности. Данные для расчета показателей приведены в приложении А, Б, В. Расчет обязательных нормативов деятельности кредитной организации-эмитента на конец последнего завершенного года. Таблица 2 – Обязательные нормативы банков 2011-2013 г. [11, 25] Банк «Открытие» (ОАО): [4]

Фактов невыполнения обязательных нормативов у Банк «Открытие» (ОАО). Анализ значений нормативов на приведенные отчетные даты и в целом свидетельствует о выполнении кредитной организацией требований, установленных Центральным Банком РФ.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 910; Нарушение авторского права страницы