|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторы, определяющие валютные курсы

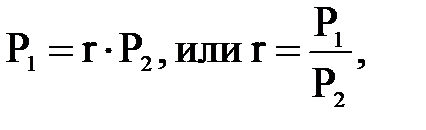

На динамику валютных курсов влияет весь комплекс внутренних и внешних факторов, определяющих развитие экономики той или иной страны. Рассмотрим основные базовые факторы. 1. Динамика ВВП. Общий спрос на денежных рынках зависит от количества сделок, в которых деньги выполняют функцию средства обращения и платежа. Объём сделок тесно связан с динамикой ВВП той или иной страны. Связь между динамикой ВВП и спросом на деньги играет центральную роль в количественной теории денег. Поэтому курс валюты должен повышаться в стране, где наблюдаются более высокие темпы экономического роста и спроса на различные виды активов. 2. Паритет покупательной способности. Существует гипотеза, показывающая, что основой соотношения обмена двух валют является паритет покупательной способности (ППС). Он показывает количество денежных единиц страны А, необходимых для покупки некоего стандартного набора товаров и услуг, которые можно купить за одну денежную единицу страны Б. В 1990-х гг. ППС рассчитывался во многих странах мира, в том числе и в России. Теория ППС связывает динамику валютного курса с изменением соотношения цен в соответствующих странах:

где r – валютный курс, а P1 и P2 - уровни цен в рассматриваемых странах. Теория паритета покупательной способности построена на предположении о том, что международная торговля сглаживает разницу в движении цен основных товаров в мировой торговле. Цены товаров, исчисленные в одной и той же валюте, должны иметь приблизительно одинаковое значение во всех странах. Однако механизм такого выравнивания не может действовать по всем товарам и услугам. Например, цены на недвижимость при пересчёте по валютному курсу значительно различаются в разных странах. Теория ППС имеет эмпирическое подтверждение. Она оказывается полезной при анализе цен и валютных курсов в странах с высокими темпами инфляции. В условиях гиперинфляции индексы внутренних цен и курса национальной валюты, например, к доллару практически совпадают. В краткосрочной перспективе теория ППС не находит достаточных подтверждений, особенно в странах с низкими темпами инфляции. Подтверждение же теории ППС в долгосрочной перспективе свидетельствует о наличии ещё одного важного фактора, влияющего на валютные курсы страны – взаимосвязи динамики валютного курса и торгового баланса. 3. Торговый баланс и баланс текущих операций. Между этими двумя факторами существует обратная связь. Ухудшение торгового баланса (увеличение отрицательного сальдо) является показателем того, что страна расходует больше денег за границей, чем получает. На валютном рынке со стороны участников торговых операций увеличивается предложение национальной валюты и растёт спрос на иностранную валюту, что создаёт условия для формирования тенденции к падению курса национальной валюты. При положительном же сальдо торгового баланса возникает тенденция к повышению курса национальной валюты. Падение курса национальной валюты (девальвация) стимулирует экспортёров и делает менее выгодным импорт. Такое изменение валютного курса создаёт тенденцию к увеличению экспортных операций и уменьшению импортных, т.е. к уменьшению отрицательного и возникновению положительного сальдо торгового баланса. При повышении курса национальной валюты (ревальвация) происходит обратный процесс. В долгосрочном плане изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса. 4. Различия в процентных ставках. Валютные курсы сильно реагируют на изменение процентных ставок. Более высокие процентные ставки в США при прочих равных условиях делают доллар более привлекательным для инвесторов, желающих поместить свои активы на долларовый депозит. На валютном рынке возрастает спрос на доллары, и его курс повышается. При понижении процентных ставок в США возникает тенденция к понижению курса доллара. При анализе влияния процентных ставок на валютный курс необходимо учитывать, что данная закономерность справедлива не для номинальных, а для реальных процентных ставок, т.е. без учёта темпов инфляции в стране. 5. Денежно-кредитная политика и валютный курс. Изменения процентных ставок в значительной мере зависят от монетарной политики правительства и центрального банка той или иной страны по регулированию валютного курса. При ужесточении монетарной политики ограничивается рост денежной массы, а значит, относительно сокращается предложение национальной валюты на валютных рынках, что соответственно должно привести к повышению её курса. Смягчение монетарной политики создает тенденцию к понижению курса национальной валюты. Ужесточение фискальной политики в целом особенно по отношению к нерезидентам или введение каких-либо ограничений по отдельным видам операций также приводит к падению курса национальной валюты. Одним из инструментов валютной политики государства являются валютные интервенции центрального банка с целью корректировки динамики валютного курса. Такие меры достаточно эффективны, если речь идёт о временной несбалансированности международных расчётов страны, например под воздействием каких-либо сезонных факторов, или кратковременных переливов капитала (в особенности спекулятивного капитала). В случае глобальной несбалансированности валютные интервенции не в состоянии противостоять падению или повышению валютного курса. Общую зависимость влияния различных факторов на динамику валютных курсов можно выразить следующей формулой:

Таким образом, курс иностранной валюты по отношению к национальной валюте rповысится, если: 1) увеличится денежная масса данной страны М1; 2) уменьшится денежная масса иностранного государства М2; 3) повысится ВВП в данной стране N1; 4) снизится ВВП в иностранном государстве N2; 5) понизятся процентные ставки в данной стране i1; 6) повысятся процентные ставки в иностранном государстве i2; 7) повысятся ожидаемые темпы инфляции в данной стране p1; 8) понизятся ожидаемые темпы инфляции в иностранном государстве p2; 9) ухудшится торговый баланс данной страны Т. 8.4.3 Национальная валютная политика на примере России. Формирование валютной политики государства как инструмента регулирования динамического равновесия национальной экономики в системе мирохозяйственных связей в значительной степени зависит от установленного режима валютных курсов. В зависимости от того, установлен ли в стране режим фиксированных или плавающих курсов, будет применяться различный набор экономических рычагов восстановления нарушенного равновесия. До 1992 г. в СССР и России существовала система валютной монополии государства, являвшаяся неотъемлемым элементом монополии государства на внешнеэкономическую деятельность в целом. Все доходы и расходы бюджета от внешнеэкономической деятельности планировались и отражались в сводном валютном плане, разрабатывавшемся Госпланом СССР. Госбанк СССР устанавливал единый официальный курс рубля к иностранным валютам по всем видам операций на базе золотого содержания валют. Золотое содержание рубля было рассчитано на базе ППС рубля к другим валютам, так как других объективных критериев его определения в условиях валютной монополии не существовало. С 1972 г. курс рубля был привязан к «корзине» из шести основных валют и курс доллара к рублю стал плавающим в зависимости от изменения стоимости данной корзины. Госбанк СССР имел исключительное право на совершение сделок с валютными ценностями на территории страны, а проведение международных валютных, расчётных и кредитных операций было поручено Внешторгбанку (Внешэкономбанку) СССР. В конце 1980-х гг. система валютной монополии дала трещину, так как начали совершенствоваться внешнеэкономические отношения и предприятия получили право самостоятельного выхода на внешние рынки. После распада СССР началась ликвидация системы валютной монополии. Основными целями валютной политики правительства России стали: · достижение конвертируемости национальной валюты; · поддержание стабильности курса рубля; · превращение рубля в единственное законное платёжное средство на территории России. С 1992 г. система валютного регулирования претерпела радикальные изменения. Был установлен единый валютный курс по всем видам операций, а сам он устанавливался дважды в неделю по итогам аукционов на ММВБ (Московской межбанковской валютной биржи) и носил статус официального курса Банка России. В мае 1996 г. ЦБ РФ отменил механизм установления официального курса рубля в форме привязки к курсу ММВБ и перешёл к объявлению ежедневных курсов покупки и продажи долларов США по своим операциям на межбанковском и биржевом валютных рынках. С 1 июля 1996 г. Россия приняла на себя обязательства по ст. VII Учредительного соглашения МВФ, в соответствии с которыми полностью снимаются все ограничения на валютные операции по текущим счетам и переводам. Таким образом, был завершён переход к конвертируемости рубля по текущим операциям, что являлось одной из важнейших целей рыночных реформ в России. Валютный рынок России Основными сегментами валютного рынка РФ являются валютные биржи и межбанковский валютный рынок. Валютные биржи играют важную роль, потому что курсы валют и объёмы операций по результатам торгов на биржах служат ориентиром для сделок на межбанковском и фьючерсном[23] валютных рынках. Механизм торгов на биржах везде одинаков, хотя каждая биржа имеет свои особенности в порядке проведения и организации торгов. Перед началом торгов дилеры, представляющие участников, сообщают курсовому маклеру заявки на покупку и продажу иностранной валюты. Минимальная сумма покупки или продажи валюты (лот) составляет 10000 долл. США или евро для биржевых торгов по соответствующей валюте. В качестве начального используется курс, зафиксированный на предыдущих торгах. В начале торгов курсовой маклер сообщает о суммах заявок на покупку и продажу валюты. Если общий объём предложения валюты в начале торгов превышает общий объём спроса, то курсовой маклер понижает курс иностранной валюты к рублю, а участники торгов могут выставлять дополнительные заявки на покупку валюты и (или) снимать свои заявки на продажу. В случае если в начале биржевой сессии объём предложения меньше объёма спроса, то при повышении курса иностранной валюты к рублю участники торгов могут выставлять дополнительные заявки на продажу валюты и (или) снимать свои заявки на покупку иностранной валюты. При достижении равенства спроса и предложения происходит установление фиксированного курса для текущих торгов иностранной валюты к рублю – «фиксинг». По этому курсу происходит расчёт по всем заключённым сделкам. С участников торгов биржа взимает комиссию в размере, как правило, не превышающем 0, 15-0, 2 % от объёма нетто-покупки (в иностранной валюте) или нетто-продажи (в рублях). После завершения торгов все их участники получают биржевые свидетельства и операционные листы. Сроки расчётов на различных биржах варьируются от 0 до 7 дней. С учётом формирования единого рынка торговли государственными ценными бумагами появилась необходимость создания единого биржевого рынка с унификацией системы расчётов на региональных валютных биржах. Межбанковский валютный рынок имеет высокие конкурентные позиции по сравнению с биржевым рынком, поскольку имеющиеся риски компенсируются скоростью перечисления средств. Здесь преобладают короткие и сверхкороткие сделки с поставкой валют в день заключения сделки или на следующий день. Перспективы развития валютного рынка в России связаны с развитием межбанковского валютного рынка. В отдельные периоды межбанковский валютный рынок опережает биржевой по объёму операций в несколько раз. Однако банковские кризисы (особенно дефолт в августе 1998 г.) показали, что данный рынок не обладает достаточно устойчивой институциональной структурой и не может обойтись без поддержки ЦБ РФ. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1416; Нарушение авторского права страницы