|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Издержки производства: понятия, виды, классификация.

Издержки производства - затраты на приобретения введённый факторов производства. Постоянные издержки — это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара. Переменные издержки — это такие виды затрат, которые переносятся на готовое изделие в полном объеме. Общие издержки — те затраты, которые несет предприятие в течении одной стадии производства. Общие = Постоянные + Переменные Альтернативные издержки: Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские издержки = Явные издержки Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Альтернативные (экономические) издержки = Явные издержки + Неявные издержки Виды издержек: Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: · заработная плата рабочим · денежные затраты на покупку и аренду станков, обордования, зданий, сооружений · оплата транспортных расходов Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Неявные издержки могут быть представлены как: · денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов · для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие) Переменные издержки К переменным издержкам относятся: § заработная плата § транспортные расходы § затраты на электроэнергию § затраты на сырье и материалы

Переменные издержки Вопрос № 39 Средние и предельные издержки фирма и их значение.

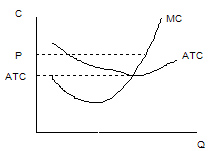

Рис. 2.3. Средние и предельные издержки производства Средние совокупные издержки АТС=ТС/Q. Предельные издержки MС=dТС/dQ. Издержки и цена: четыре модели развития фирмы Анализ прибыльности отдельных предприятий в краткосрочном периоде позволяет выделить четыре модели развития отдельной фирмы в зависимости от соотношения рыночной цены и ее средних издержек: 1. Если средние совокупные издержки фирмы равны рыночной цене, т.е. АТС=Р, то фирма получает " нормальную" прибыль, или нулевую экономическую прибыль. Графически данная ситуация изображена на рис. 2.4.

Рис. 2.4. Нормальная прибыль 2. Если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену так, что ATC < P то фирма получает положительную экономическую прибыль, как это представлено на рисунке 2.5.

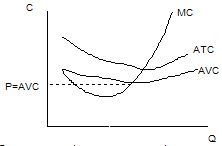

Рис. 2.5. Положительная экономическая прибыль 3. Если рыночная цена соответствует минимуму средних переменных издержек фирмы, AVC=P, то предприятие находится на пределе целесообразности продолжения производства. Графически подобное положение приведено на рисунке 2.6.

Рис. 2.6. Фирма, находящаяся на предельном положении 4. И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек, AVC> P, фирме целесообразно закрыть свое производство, поскольку в этом случае убытки будут меньше, чем при продолжении производственной деятельности (более подробно об этом в теме " Совершенная конкуренция" ).

Вопрос № 40 Доход и прибыль фирмы, источники их образования. Доходы -это то, что предприниматель получает продав свою продукцию Существует два вида прибыли бухгалтерская и экономическая прибыль(TC): Экономическая прибыль — это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. (TR=TC – прибылль = 0) Бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками) Прибыль-(TC), Общий доход-(TR) Общий доход -это полная сумма выручки, полученная продажи всего объёма продукции. TR=Q*P Средние доходы -это доход от ед.продукции. AR=TR/Q

Валовая выручка (ВВ) представляет собой полную сумму денежных поступлений от реализации продукции (работ, услуг), материальных ценностей и доходов от внереализационных операций. Т.е., это выручка, которую предприятие получает от всех видов деятельности. Валовой доход (ВД) рассчитывается путем исключения из валовой выручки всех затрат на производство и реализацию продукции, вошедших в себестоимость, кроме затрат на оплату труда. Т.е. он равен сумме заработной платы и прибыли (чистого дохода). Валовая прибыль (ВП) представляет собой прибыль от всех видов деятельности предприятия, исчисленную до вычета налога на прибыль. Каждое предприятие заинтересовано в том, чтобы прибыль была выше. Решение об использовании прибыли к распределению, которая обычно равна чистой прибыли, фирма принимает самостоятельно. Причем она должна стремиться к ее оптимальному использованию. Основными направлениями использования прибыли фирмы являются: 1. образование финансовых резервов; 2. инвестиции в развитие бизнеса; 3. финансирование социальной сферы и дополнительного материального вознаграждения персонала фирмы; Различают следующие виды доходов:

общий (валовой) доход (TR); средний доход (AR); Предельный доход (MR).

Вопрос № 41 Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1112; Нарушение авторского права страницы

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

График равновесия.

График равновесия.