|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

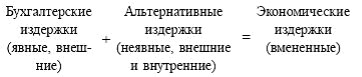

Экономические, бухгалтерские, альтернативные издержки

Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара. Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются: 1. ресурсы, приобретенные фирмой; 2. внутренние ресурсы фирмы, не включаемые в рыночный оборот; 3. нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе. Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности. Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета. Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса. Постоянные, переменные, общие (валовые) издержки Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные. Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата. Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются. Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными. Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Средние издержки Средние издержки – это валовые издержки, приходящиеся на единицу продукции. Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции. С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

Предельная фирма Для предпринимателя важно знать, как его средние общие издержки atc соотносятся с рыночной avc ценой. При этом возможны три ситуации, когда рыночные цены: a. ниже издержек; b. выше издержек; c. равны издержкам. В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация c). В ситуации b) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до c). В ситуации c) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация c) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 803; Нарушение авторского права страницы