|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Страховой рынок и закономерности его развития.

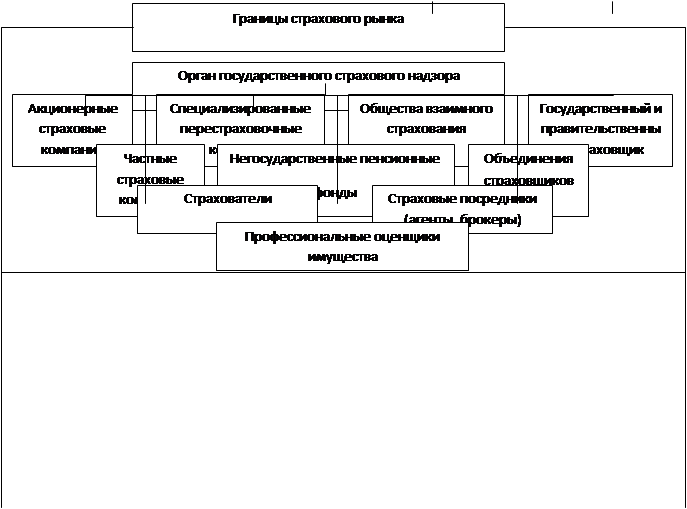

Страховой рынок – это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируется и предложение на нее. Объективная основа развития страхового рынка – необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Страховой рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), принимающих участие в оказании соответствующих услуг. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. В процессе перехода экономики к рынку меняется роль и место страховщика в системе экономических отношений. Страховые компании становятся полноправными субъектами хозяйственной жизни. Страховой рынок характеризуется как сложная многофакторная динамическая система, состоящая из постоянно взаимодействующих экономических элементов, отдельных групп участников и субъектов рынка. К составным частям, взаимодействующим в рыночной системе страховых услуг относятся: страховые продукты, совокупность тарифов и премий, инфраструктура страховщиков, спрос клиентуры, уровень доходности страховых операций и др. Первичное звено страхового рынка – страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые, коллективные интересы. Страховая компания – это исторически определенная общественная форма функционирования страхового фонда, представляющая собой обоснованную структуру, осуществляющую заключение договоров страхования и их обслуживание. Страховой компании свойственны технико-организационное единство и обособленность. Экономическая обособленность страховой компании заключается в полной обособленности ее ресурсов, их самостоятельном полном обороте. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему произведенных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования.

Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах. В институциональном аспекте она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями. В территориальном аспекте можно выделить местный (региональный), страховой рынок, национальный (внутренний) и мировой (внешний) страховые рынки. Региональный страховой рынок объединяет страховые организации отдельных регионов страны, связанных между собой тесными интеграционными связями. Так, в США крупнейшим региональным рынком является Североамериканский страховой рынок Центрального федерального округа. Национальных страховой рынок – это сфера деятельности страховых организаций в отдельной стране. Наиболее крупные национальные страховые рынки сложились в Великобритании, ФРГ и Японии. Международный страховой рынок – это совокупность национальных страховых рынков страхования. В узком смысле слова в качестве международного рынка выступают локальные страховые рынки, характеризующиеся высоким удельным весом международных страховых корпораций (Нью-Йорк, Лондон, Цюрих). Развитие рыночных отношений уничтожает территориальные преграды на пути общественно-экономического прогресса, усиливает интеграционные процессы, ведет к включению национальных страховых рынков в мировой рынок страховых услуг. Примером такой интеграции может служить создание общеевропейского страхового рынка стран – членов ЕС. Участниками страхового рынка являются продавцы, покупатели и посредники, а также их ассоциации. Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи – физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом. Посредниками между продавцами и покупателями являются страховые агенты и Страхове брокеры, содействующие заключению договора страхования. Страховые агенты – физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными страховой компанией полномочиями. Страховые агенты являются представителями страховых компаний и действуют на основании их полномочий. В международной практике в качестве страховых агентов выступают как отдельные юридические или физические лица, так и лица, находящиеся на службе страховой компании (работающие по трудовому договору). Страховой агент выступает поверенным страховой компании и совершает порученные ему действия от имени и за счет страховщика. Права и обязанности, вытекающие из совершенных страховым агентом действий в соответствии с договором, заключенным им со страховой компанией, приобретает страховая компания (доверитель). Поскольку страховой агент действует за счет и в интересах страховой компании, он обязан исполнять поручения строго в соответствии с ее указаниями Страховые брокеры – юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручения страхователя либо страховщика. Страховой брокер – независимое лицо, действующее по поручению страхователя (в прямом страховании) или страховщика (при перестраховании). Согласно российскому Закону «Об организации страхового дела в Российской Федерации» страховой брокер обязан пройти государственную регистрацию и должен быть внесен в реестр страховых брокеров. Страховые брокеры обязаны направить по надзору за страховой деятельностью извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности. К извещению должна быть приложена копия свидетельства (решения) о регистрации брокера в качестве юридического лица или предпринимателя. Федеральная служба России по надзору за страховой деятельностью в Примерном положении о страховых брокерах определяет функции, права и обязанности страхового брокера. Брокер не является участником страхового договора. Его обязанность – содействовать исполнению страхового договора его участниками и оказывать присущие страховому брокеру посреднические услуги. Государство может прямо участвовать в рыночных отношениях как страховщик через государственные страховые организации и оказывать возрастающее воздействие на функционирование страхового рынка различными правовыми установлениями.

Страховые продукты, с которыми страховщик выходит на рынок, являются одними из основных управляемых факторов. Это условия конкретных видов личного и имущественного страхования. В зависимости от условий рынка руководство страховой компании должно решать, вводить ли новый вид страхования, изменить ли его условия и.т.д. Гибкая система тарифов также является одной из основных составляющих внутренней рыночной системы, управляемых страховщиком. Руководство страховой компании должно выработать целенаправленную тарифную политику и применять ее в соответствии с условиями рынка, т.е. определить, какие цены предлагать на рынке и какие скидки и льготы предоставлять. Государственное законодательство, расстановка политических сил оказывают влияние на коммерческую деятельность страховщиков. Это выражается в правовом воздействии на страховщиков путем издания соответствующих нормативных актов, прямо или косвенно регулирующих страховую деятельность. Часто игнорирование страховой компанией этических требований общества ведет к ограничительным юридическим мерам по отношению к ней. Общественное неодобрение рыночных махинаций отдельных страховщиков, ставшее достоянием средств массовой информации, может сильно повредить страховщикам и иметь далеко идущие последствия. 29. Финансовая система: понятие, содержание и тенденции развития. В научной и учебно-методической литературе существуют разные подходы к определению понятия «финансовая система». Вероятно, это связано и с тем, что исходное понятие «система» имеет множество значений, оттенков. В словаре русского языка Ожегова под системой понимается и «форма организации чего-нибудь», и «совокупность организаций, однородных по своим задачам, или учреждений, организационно объединенных в одно целое», и «форма общественного устройства» и т. д. [Ожегов, с. 624]. Собственно, и финансовая система преимущественно рассматривается либо как «форма организации...», либо как «совокупность организаций...». Так, например, известный американский специалист Дж. Ван Хори определяет финансовую систему как совокупность ряда учреждений и рынков, предоставляющих свои услуги фирмам, гражданам, а также правительствам [Ван Хори, с. 34]. По мнению Л. А. Дробозиной, финансовая система — это «совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств» [Финансы. Денежное обращение. Кредит, 2000, с. 77]. Коллектив авторов под руководством Г. Б. Поляка трактует финансовую систему как «...совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются фонды денежных средств Финансовая система преимущественно рассматривается как «совокупность организаций», «совокупность различных финансовых отношений», совокупность «учреждений и рынков» и т. д. Однако заявляемые «совокупности» не отвечают обязательному требованию «однородности по своим задачам и организационной объединенное в одно целое». Финансовую систему можно рассматривать как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта. В процессе распределения стоимости совокупного общественного продукта у субъектов экономических отношений аккумулируются различные фонды денежных доходов и накоплений. В зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (т. е. публичные финансы) и децентрализованных (финансы организаций и финансы домохозяйств). В каждой из выделенных сфер используются специфические формы и методы образования и использования финансовых ресурсов; каждая из них имеет собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей каждого из субъектов экономических отношений. В зависимости от механизма формирования и использования финансовых ресурсов выделяют три обособленные системы финансовых отношений: 1) финансы организаций (хозяйствующих субъектов); 2) публичные финансы (государственные и муниципальные); 3) финансы домашних хозяйств (домохозяйств). Эти подсистемы в свою очередь подразделяются на отдельные звенья (частные подсистемы) в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов, например финансы коммерческих организаций, финансы некоммерческих организаций и т. п. Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств в дальнейшем направляется на финансирование бюджетных организаций, коммерческих организаций в виде субвенций, субсидий, а также возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий и т. п.). Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 855; Нарушение авторского права страницы

Страховой рынок – это сложная многофакторная динамическая система. Под системой следует понимать группу регулярно взаимодействующих и взаимозависящих отдельных составных частей, действующих в рыночной системе страховых услуг, являются страховые продукты, система тарифов, инфраструктура страховщиков по взаимодействию с клиентурой и др. Эта система взаимодействует со средой, ее окружающей, посредством внешних связей, которые характеризуют как влияние окружения на систему, так и воздействие системы на среду.

Страховой рынок – это сложная многофакторная динамическая система. Под системой следует понимать группу регулярно взаимодействующих и взаимозависящих отдельных составных частей, действующих в рыночной системе страховых услуг, являются страховые продукты, система тарифов, инфраструктура страховщиков по взаимодействию с клиентурой и др. Эта система взаимодействует со средой, ее окружающей, посредством внешних связей, которые характеризуют как влияние окружения на систему, так и воздействие системы на среду.