|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Учебное пособие (курс лекций)Стр 1 из 18Следующая ⇒

Фахутдинов СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ Учебное пособие (курс лекций) Тольятти 2013 год Концепция стратегического менеджмента План: 1. Цели, принципы и направления реформирования фирмы (организации, предприятия) в условиях кризиса. 2. Функции и принципы стратегического менеджмента как инструмента повышения эффективности и конкурентоспособности объектов. 3. Структура системы стратегического менеджмента. 4. Управление циклами развития товара.

Цели, принципы и направления Реформирования фирмы (организации, предприятия) в условиях кризиса

В годы рыночных преобразований популярными стали понятия " реформирование", " реструктуризация", " антикризисное управление". В советские времена чаще применялось понятие " реконструкция". На сегодняшний день еще не сформировались общепринятые стандартизованные понятия в данной области. Поэтому приведем их авторское толкование. Под реформированием фирмы понимается совершенствование системы принципов и методов ее построения, функционирования и развития, реализация которых приводит к улучшению конечных результатов ее текущей и перспективной деятельности. Понятие " реструктуризация", на наш взгляд, несколько шире понятия " реформирование". Реструктуризация есть реформирование фирмы плюс реструктуризация финансовых инструментов (реструктуризация ее активов, пассивов, ликвидация задолженности по заработной плате, санация, банкротство и т. д.). Реформируют нормально работающие организации, а реструктурируют организации, находящиеся в кризисном состоянии. Чтобы не заниматься весьма сложной и рисковой реструктуризацией, следует регулярно и системно заниматься реформированием организаций, не доводить их до кризисного состояния. Антикризисное управление — это управление по новым, наиболее приемлемым и эффективным для данной структуры и ситуации принципам и методам, исключающим кризисное состояние организации. Поскольку стратегический менеджмент нацелен на предупреждение кризисов, на устойчивую эффективную работу организации, то дальше речь будет идти о реформировании. А теперь уточним взаимосвязи понятий " реформирование" и " стратегический менеджмент". Функции стратегического менеджмента должны целенаправленно реализовывать руководители для достижения конкурентоспособной стратегии организации. Дальше эта стратегия должна осуществляться (воплощаться, материализовываться) в рамках инновационного, производственного и других видов функционального менеджмента. Реформирование — многоцелевое понятие; оно охватывает все компоненты организации в пространстве и во времени. Таким образом, стратегический маркетинг и менеджмент являются как бы началом борьбы за конкурентоспособность организации, ее фундаментом, началом реформирования. На гнилом фундаменте (некачественной стратегии) хорошее здание (конкурентоспособную организацию) не построишь. По объему работ, времени, стоимости и пространству стратегический менеджмент составляет около 1% суммарных показателей реформирования. Однако этот процент " золотой", он определяет будущее организации. Основными целями реформирования организации являются: обеспечение соблюдения законодательства, требований всех видов права (административного, налогового, трудового, гражданского, конкурентного, экологического, международного и др.); разработка системы управления (менеджмента), максимально учитывающей экономические законы функционирования рынка, законы организации и охраны окружающей природной среды, научные подходы, принципы и современные методы принятия управленческого решения; повышение конкурентоспособности организации и товаров путем осуществления реформирования на основе концепций стратегического маркетинга, стратегического, инновационного, финансового, производственного и других видов менеджмента, тактического маркетинга; повышение эффективности и устойчивости функционирования организации; защита прав акционеров (для акционерных обществ); обеспечение всех заинтересованных лиц (учредителей, акционеров, инвесторов и др.) достоверной информацией о финансово-экономическом положении организации. Наиболее существенными принципами реформирования организаций могут быть следующие: 1) государственная поддержка путем обеспечения эффективности и стабильности законодательной базы реформирования и функционирования организации; 2) повышение научного уровня работ по реформированию; 3) ориентация реформирования на международную (глобальную) интеграцию на основе перехода на международные стандарты по бухгалтерскому учету и финансовой отчетности, на сохранение экосистемы, систем управления качеством и сертификации продукции и др.; 4) стремление увеличить уставный капитал организации; 5) льготное кредитование программ реформирования организаций; 6) применение программно-целевых методов стратегического планирования, разработка комплексной программы реформирования организации; 7) постоянное обучение персонала современным принципам и методам управления и др.; 8) повышение ответственности руководителей за обоснованность, эффективность и конкурентоспособность стратегических решений; 9) совершенствование системы информационного обеспечения организаций рыночными параметрами; 10) передача объектов социально-культурного и жилищно-коммунального назначения в ведение органов местного самоуправления; 11) снижение (со временем — полная ликвидация) доли бартера во взаиморасчетах организаций. Направления реформирования организации определяются структурой комплексной программы. К ним относятся: комплексная диагностика организации; совершенствование системы менеджмента организации; совершенствование связей организации с внешней средой; разработка системы обеспечения конкурентоспособности организации; развитие системы управления качеством продукции и сервиса ее потребителей на конкретном рынке; организационно-техническое развитие организации; подпрограмма управления персоналом; формирование (развитие) логики организационной системы; подпрограмма реструктуризации финансовых инструментов (ценных бумаг, активов, пассивов, санации и др.), совершенствование информационного обеспечения системы управления организацией.

Функции и принципы стратегического Структура системы Стратегического менеджмента

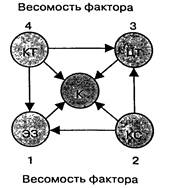

Как было отмечено ранее, главной целью стратегического менеджмента является разработка нормативов конкурентоспособности товаров и организации в целом, не уступающих достижениям главных конкурентов в период выхода с новым товаром на рынок. Будет высокая конкурентоспособность товаров организации на внешних и внутренних рынках — будут и хорошая прибыль, и средства для развития организации. Методические основы достижения конкурентоспособности мы рассмотрим ниже. Здесь покажем только взаимосвязи статичных1 факторов конкурентоспособности товара на первом уровне иерархии, или дерева целей (рис. 1.2). Из рисунка видно, что определяющим фактором конкурентоспособности товара является его качество (весомость равна четырем из десяти).

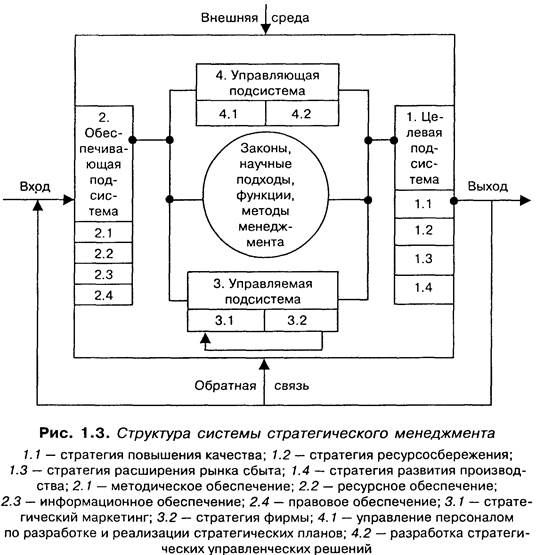

Рис. 1.2. Статичные факторы обеспечения конкурентоспособности товара К — конкурентоспособность товара; КТ — качество товара; ЦТ — цена товара; КС — качество сервиса потребителей товара на конкретном рынке; ЭЗ — эксплуатационные затраты на использование товара за нормативный срок его службы ____________________________ 1 Динамичные факторы, определяющие качество управления, рассмотрены в работах [см. 12, 14]. Эта схема является лишь идеальной моделью. Реально при определении весомости факторов конкурентоспособности не было учтено соотношение между производственными и эксплуатационными затратами. Так, по многим отечественным орудиям труда (станки, автомобили, тракторы и т. п.) затраты на использование (получение полезного эффекта или отдачи) за нормативный срок службы (затраты на энергию, топливо, запчасти, ремонты, техническое обслуживание и т. д.) в 10-20 раз больше их стоимости. По аналогичным японским и американским орудиям труда эти затраты в 3-5 раз меньше, чем у нас. Основной причиной огромных эксплуатационных затрат является низкое качество отечественной техники. Необходимо техническую и экономическую политику государства повернуть с повышения абсолютных (количественных) показателей на улучшение качественных. Цепочка экономии времени на достижение этой цели в народнохозяйственном масштабе следующая: повышение качества образования, стратегического и инновационного менеджмента → повышение качества всех компонентов производственной системы → снижение эксплуатационных затрат. Улучшению факторов конкурентоспособности товара мы уделяем такое большое внимание в связи с тем, что они должны быть основными компонентами первой подсистемы стратегического менеджмента — целевой подсистемы. Важнейшим вопросом управления циклами развития товара является определение системы, в которой происходят эти процессы. Основные этапы жизненного и воспроизводственного циклов товара, цикла его прибыльности в пространстве и во времени проходят в рамках системы менеджмента фирмы-производителя. Поэтому сначала рассмотрим структуру этой системы. Система фирменного менеджмента охватывает всю управленческую деятельность фирмы. Во времени систему менеджмента можно разделить на две части: 1) формирование стратегии фирмы; 2) оперативное управление реализацией стратегии фирмы (тактика). Первая часть рассматривается в основном в курсах " Стратегический менеджмент" и " Инновационный менеджмент", вторая - в курсах " Производственный менеджмент", " Управление персоналом", " Финансовый менеджмент". В курсах " Менеджмент качества", " Организационный менеджмент", " Информационные технологии и системы", " Управленческие решения" и других рассматривается как стратегия, так и тактика фирмы. Структура системы стратегического менеджмента отличается от структуры системы менеджмента только составом некоторых компонентов и временной ориентацией этих компонентов. В системе стратегического менеджмента значительно повышается роль целевой подсистемы. Если в системе менеджмента, например, компонент 1.1 называется " Повышение качества выпускаемых товаров и выполняемых услуг", то в стратегическом менеджменте, нацеленном только на формирование в соответствующих документах стратегии фирмы, компонент 1.1 будет называться " Стратегия повышения качества". В стратегическом менеджменте повышается роль методического, информационного и правового обеспечения системы, так как эти проблемы необходимо прогнозировать и решать на длительную перспективу. Обеспечение системы материальными ресурсами упрощается, однако повышаются требования к обеспечению системы высококвалифицированными специалистами и менеджерами. В управляемой подсистеме вместо функций маркетинга, планирования, организации процессов, учета и контроля, мотивации и регулирования вводятся функции по стратегическому маркетингу, разработке стратегии фирмы. Управляющая подсистема будет состоять из двух компонентов: разработки стратегического управленческого решения; управления персоналом по разработке и реализации стратегических планов. Таким образом, структура системы стратегического менеджмента будет иметь следующий вид (рис. 1.3). К компонентам " внешней среды" системы стратегического менеджмента, влияющим на эффективность и устойчивость ее функционирования, относятся макросреда, инфраструктура региона (мезосреда), микросреда фирмы. К компонентам входа системы относятся: законодательные акты; нормативно-методические документы по различным вопросам разработки стратегического управленческого решения; информация; необходимые ресурсы для разработки стратегии фирмы и контроля за ее реализацией. К компонентам обратной связи системы стратегического менеджмента относятся новые требования потребителей, их рекламации, новая информация в связи с новыми достижениями научно-технического прогресса и другими факторами. На выходе системы будет стратегия фирмы на определенный период (например, на 3 года) в форме комплексного стратегического плана (программы) фирмы, стратегических планов по отдельным разделам и программы реализации стратегических планов.

При отработке системы стратегического менеджмента сначала следует на основе маркетинговых исследований конкретизировать выход, затем проанализировать влияние на " процесс" в системе " внешней среды" и в последнюю очередь — обеспечить качество " процесса" в системе на уровне качества входа. Оценки качества по компонентам системы должны быть даны в единой системе отсчета.

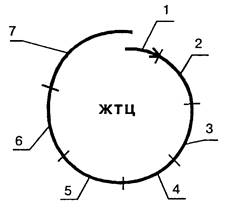

Жизненный цикл товара Согласно международным стандартам ИСО серии 9000 по системам качества продукции типовой жизненный цикл включает следующие этапы: 1) маркетинг; 2) НИОКР; 3) материально-техническое снабжение; 4) подготовка и разработка производственных процессов; 5) непосредственно производство; 6) контроль, испытания и обследование продукции в процессе производства и выходной контроль; 7) упаковка и хранение готовой продукции; 8) реализация и распределение; 9) монтаж и эксплуатация; 10) техническая помощь в обслуживании; 11) утилизация после использования. Предложенное ИСО деление стадий жизненного цикла товара (ЖЦТ) не в полной мере отвечает принципам классификации по месту и времени выполнения работ. Например, место и время эксплуатации (9-я стадия) может совпадать со временем и местом оказания технической помощи (10-я стадия). При этом 1-я и 2-я стадии даны укрупненно, а стадия производства разбита на пять стадий (с 3-й по 7-ю). Вместе с тем не выделены в самостоятельную стадию работы по организационно-технологической подготовке нового производства, отличающиеся значительной сложностью, капитало- и трудоемкостью. Приведенные аргументы, а также дифференциация затрат по стадиям ЖЦТ свидетельствуют о целесообразности следующей структуры (рис. 1.4).

Рис. 1.4. Структура жизненного цикла товара 1 -стратегический маркетинг; 2 - ИОКР; 3 - организационно-технологическая подготовка нового производства (ОТПП); 4 - производство; 5 - подготовка товара к функционированию; 6 - эксплуатация и ремонты; 7 – утилизация товара

Основные работы, выполняемые на стадиях жизненного цикла товара: • на стадии стратегического маркетинга осуществляются стратегическая сегментация рынка, прогноз нормативов конкурентоспособности товаров и фирмы; • на стадии НИОКР проводятся научные исследования по проверке возможности материализации нормативов конкурентоспособности, разрабатываются принципиальные вопросы развития технологий, товаров и фирмы, разрабатывается проектно-конструкторская и нормативная документация на новый товар; • на стадии ОТПП разрабатываются организационные проекты по освоению нового товара, технологии, технологическая оснастка для изготовления товара, нормы и нормативы, нестандартное оборудование, изготавливаются технологическая оснастка и оборудование, заключаются контракты на поставку оборудования и инструментов, оснастки и выполняются другие работы по освоению в производстве нового товара; • на стадии производства организуются материально-техническое обеспечение (логистика), производство заготовок, изготовление составных частей продукции, их сборка, проводится тактический маркетинг (тактическая сегментация рынка, реклама, продвижение товара на рынке и т. п.); • на стадии подготовки товара к функционированию осуществляются его транспортирование до потребителя, монтаж, пуск, техническое обслуживание и ремонты, непосредственное использование товара; • на стадии утилизации товара выполняются работы по демонтажу отработанного изделия (при необходимости) и другие работы. После утилизации отработанного изделия его функции выполняет изделие следующего поколения, реализуется процесс развития по спирали (поэтому на рис. 1.4 круг не замкнут). Анализировать ЖЦТ необходимо для установления рациональности и пропорциональности распределения ресурсов по его стадиям, продолжительности работ на этих стадиях и нахождения резервов ресурсосбережения. Статистические данные свидетельствуют о том, что по продукции машиностроения эксплуатационные затраты за нормативный срок ее службы (сумма затрат на стадиях 5, 6 и 7) до 30 раз превышают производственные затраты (сумма затрат на стадиях 1—4). Например, структура затрат за жизненный цикл грузовых автомобилей типа ГАЗ-51 за 10 лет их эксплуатации, по расчетам автора, примерно следующая (табл. 1.1).

Таблица 1.1 Цикл прибыльности товара

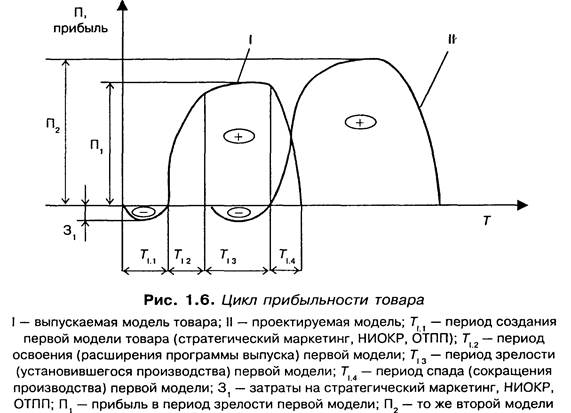

Воспроизводственный цикл товара дает динамику объема его производства. Для формирования стратегии фирмы необходимо также строить цикл прибыльности товара на основе прогнозирования прибыли по каждому виду товара в динамике. Укрупненно чистая прибыль рассчитывается по формуле

На основе этих прогнозов строится цикл прибыльности по каждому виду товара в динамике. На рис. 1.6 показан типовой цикл прибыльности товара. На практике формы цикла прибыльности могут быть любыми.

При построении цикла прибыльности товара огромную трудность вызывает прогнозирование временных параметров и показателей для определения прибыли (см. формулу 1.1). Поэтому формирование и поддержание требуемых параметров нормативно-информационной базы стратегического менеджмента является главным условием обеспечения его надежности и эффективности.

КРАТКИЕ ВЫВОДЫ ПО ТЕМЕ 1. Стратегический маркетинг и менеджмент являются как бы началом борьбы за конкурентоспособность и эффективность организации. По объему работ, времени, стоимости и пространству эти стадии составляют около 1 % соответствующих показателей реформирования. Однако этот процент " золотой", он определяет будущее организации. 2. Составляющими стратегического менеджмента являются стратегический маркетинг, управление персоналом по разработке стратегии, стратегическое планирование. 3. Стратегию организации следует разрабатывать из следующего соотношения статичных факторов конкурентоспособности товара: качество товара (весомость фактора — 4); его цена (3); качество сервиса потребителей товара на конкретном рынке (2); эксплуатационные затраты по его использованию (1). 4. Основной целью курса " Стратегический менеджмент" как части системы менеджмента фирмы является обучение студентов и менеджеров методам разработки конкурентоспособных стратегических решений по эффективному вложению инвестиций в развитие фирмы. Вопросы дальнейшей структуризации стратегических целей фирмы и реализации стратегических управленческих решений рассматриваются в курсе " Производственный менеджмент". 5. Структура системы стратегического менеджмента должна состоять из целевой, обеспечивающей, управляющей и управляемой подсистем, иметь связь с внешней средой и обратную связь. 6. Для выработки конкурентоспособных стратегических решений следует к процессу их разработки применять научные подходы: системный, комплексный, интеграционный, маркетинговый, функциональный, динамический, воспроизводственно-эволюционный, процессный, нормативный, оптимизационный, административный, поведенческий, ситуационный и др. Каждый из перечисленных подходов отражает или характеризует только один из аспектов менеджмента. Они не являются синонимами, не дублируют, а дополняют друг друга. 7. Для разработки стратегических решений следует анализировать и прогнозировать жизненный и воспроизводственный циклы товара, а также цикл его прибыльности. Жизненный цикл товара следует рассматривать начиная со стратегического маркетинга, НИОКР и вплоть до его утилизации. Воспроизводственный цикл товара следует анализировать и прогнозировать по выпускаемой, проектируемой и перспективной моделям товара. Следует учитывать тенденцию сокращения длительности жизненного цикла большинства промышленных товаров. Контрольные вопросы 1. Чем отличаются понятия " реформирование" и " реструктуризация"? 2. Как вы понимаете термин " антикризисное управление"? 3. Каковы основные цели реформирования? 4. С соблюдением каких принципов следует проводить реформирование? 5. По каким направлениям следует проводить реформирование? 6. Какова взаимосвязь понятий " реформирование" и " стратегический маркетинг"? 7. В чем сущность и функции стратегического менеджмента? 8. Почему целевая подсистема системы менеджмента находится на выходе системы? 9. Из каких элементов состоит такой компонент обеспечивающей подсистемы, как ресурсное обеспечение? 10. Какова связь между входом и выходом системы стратегического менеджмента? 11. Почему в структуре жизненного цикла товара не соединены первая и последняя стадии? 12. Почему первую стадию жизненного цикла товара правильнее называть " стратегический маркетинг", а не просто " маркетинг"? 13. Какие работы выполняются на стадии НИОКР? 14. Какова основная причина значительной доли эксплуатационных затрат в структуре совокупных затрат за жизненный цикл товара? 15. Какова тенденция изменения продолжительности жизненного цикла товаров? 16. Из каких основных фаз состоит воспроизводственный цикл товара? 17. Каковы варианты нахождения точки пересечения воспроизводственных циклов выпускаемой и проектируемой моделей (точка D — см. рис. 1.5)? 18. В каких координатах строится цикл прибыльности товара? 19. Перечислите, пожалуйста, основные факторы роста прибыли. 20. В чем заключаются трудности прогнозирования циклов прибыльности товаров?

ТЕМА 2 Требования к качеству и эффективности стратегических управленческих решений Исходные данные для учета фактора инфляции при обеспечении сопоставимости альтернативных вариантов Управленческого решения

Определить: а) приведенные к концу 2000 г. цены по продукции А и Б; б) объем продаж в 1999 г. по ценам на конец 2000 г.; в) средний индекс инфляции по продукции фирмы. Решение Приведенная к концу 2000 г. (началу 2001 г.) цена продукции А равна: 150 • 1, 25 = 187, 5 у.е. Приведенная к концу 2000 г. цена продукции Б равна: 470 • 1, 18 = 554, 6 у.е. Объем продаж в 1999 г. по ценам 2000 г. равен: 1200 • 187, 5 + 110 • 554, 6 = 286 006 у.е. Индекс инфляции по всей продукции фирмы определяется как средневзвешенная величина

Таким образом, если решение принимается в 2001 г., то и цены должны быть приведены к этому периоду. Фактор риска и неопределенности, учитываемый при разработке альтернативного варианта управленческого решения, рассматривается ниже.

Стратегических решений Комплексное технико-экономическое обоснование является завершающим этапом процесса разработки управленческого решения. Одновременно этот этап является самым ответственным, так как по результатам обоснования принимается к реализации один из альтернативных вариантов решения. Экономический результат реализации решения у изготовителя товара проявляется после его продажи, а у потребителя — после покупки и в процессе использования товара. Эти особенности проявления эффективности менеджмента в сферах производства и потребления товара требуют применения разных методик расчета экономического эффекта при унифицированных принципах подхода к этим расчетам. К принципам экономического обоснования решения относятся: 1) учет фактора времени; 2) учет затрат и результатов за жизненный цикл товара; 3) применение к расчету системного подхода; 4) применение к расчету комплексного подхода; 5) обеспечение многовариантности технических и организационных решений; 6) обеспечение сопоставимости вариантов по исходной информации. Рассмотрим подробнее эти требования (или принципы). Сущность фактора времени заключается в том, что инвестор, вложив свои средства в какое-нибудь мероприятие, через несколько лет получит большую сумму. Вычтя из этой суммы первоначальные вложения, получим прибыль от вложений. Применение к расчету экономического эффекта системного подхода выражается в том, что эффект считается по выходу системы. Первый пример. Допустим, потребитель покупает орудие труда, к примеру нефтеаппаратуру для разделения нефти. На входе объекта или нефтеаппаратуры будет нефть, а на выходе — продукция переработки: бензин, мазут и др. Тогда для потребителя важна отдача объекта (нефтеаппаратуры), выражающаяся в доходе, полученном от реализации продукции, произведенной объектом (цена продукции минус ее себестоимость). Чем выше качество объекта, тем выше будут его производительность, качество выпускаемой им продукции (и соответственно, цена продукции), надежность и безопасность работы, меньше будет затрат ресурсов на эксплуатацию, техническое обслуживание и ремонты, меньше будет потерь по иным причинам. Затраты на приобретение и монтаж объекта будут вычитаться из дохода. Второй пример. Изготовитель нефтеаппаратуры совершенствует организацию производства (процессов). Тогда в качестве объекта будет процесс, на входе — ресурсы для изготовления нефтеаппаратуры, на выходе — нефтеаппаратура как результат преобразования входа в результат производственного процесса. В этом случае экономический эффект мероприятия по совершенствованию процесса будет проявляться в снижении себестоимости изготовления нефтеаппаратуры (за вычетом затрат на мероприятия). Третий пример. Для фирмы-изготовителя совершенствуется вход системы, например качество материалов, комплектующих изделий или других составляющих. Это улучшение повлияет на повышение качества выхода — качества нефтеаппаратуры и соответственно на ее цену, а также качества процесса (как объекта) за счет сокращения брака у изготовителя, сокращения простоев и других факторов. Дополнительно повышение качества выхода, как в первом примере, увеличит доход потребителя нефтеаппаратуры. Как видим, методика расчета экономического эффекта зависит и от нюансов системного подхода, игнорировать которые недопустимо. Применение комплексного подхода к расчету экономического эффекта выражается в том, что наряду с расчетом прямого экономического эффекта от реализации технических новинок необходимо учитывать побочные, сложные по методу расчета, социальный и экологический эффекты за счет повышения (улучшения) показателей экологичности и эргономичности нового объекта. К этим показателям относятся сокращение вредного воздействия на воздушный бассейн, почву, воду, природную среду, повышение уровня автоматизации управления, снижение показателей радиоактивности, уровня шума, вибрации и др. Эти показатели должны обеспечивать сохранение жизни (здоровья) человека и охрану окружающей природной среды. Обеспечение многовариантности технических и организационных решений является одним из важнейших принципов менеджмента. Без анализа международного опыта, непосредственных конкурентов нечего браться за дело, тратить впустую капитал. Инвесторы (частные или государственные) в условиях рыночных отношений, жесткой конкуренции должны не семь, а сто раз отмерить (с помощью ЭВМ), прежде чем отрезать. Это трудно, но рынок не терпит шапкозакидательского менеджмента. Можно еще раз вспомнить соотношение 1: 10: 100: : 1000, где один доллар — " экономия" (в кавычках) на принятии упрощенного решения на стадии его формирования, а 10, 100, 1000 — потери на последующих стадиях жизненного цикла решения. Должно рассматриваться не менее трех вариантов. К реализации принимается вариант с наибольшим экономическим эффектом. Сопоставимость вариантов расчета по исходной информации обеспечивается путем приведения их к одному объему (как правило, по новому варианту), к одним срокам, уровню качества, условиям применения. На практике не всегда одновременно проявляются перечисленные факторы. Некоторые из них приводятся в сопоставимый вид путем применения для всех вариантов одной и той же математической модели расчета. Подробнее! эти приемы будут рассмотрены при изложении конкретных методов расчета. С учетом рассмотренных требований приведем 4 метода расчета экономического эффекта совершенствования системы менеджмента фирмы. За счет системности и комплексности эти методы приемлемы, на взгляд автора, для обоснования любых организационно-технических мероприятий по совершенствованию входа, процесса и выхода любой системы. 1. Мероприятия по повышению качества входа системы — качества сырья, материалов, комплектующих изделий, получаемых изготовителем. Экономический эффект внедрения этих мероприятий проявляется: а) у изготовителя товара — за счет повышения качества процесса, что влияет на снижение себестоимости товара вследствие сокращения остановок производства при применении качественных материалов и комплектующих, снижения производственного брака; б) у потребителя товара — за счет повышения качества его изготовления (качество разработки не изменяется), что позволяет изготовителю повысить цену товара. Так как сырье, материалы и комплектующие изделия входят в текущие затраты — себестоимость товара, то затраты на повышение качества входа системы могут превысить экономию производственных затрат при применении качественных материалов и комплектующих за счет сокращения остановок производства и брака. В этом случае суммарная составляющая изменения себестоимости товара будет отрицательной. Экономический эффект разработки и реализации мероприятий по повышению качества сырья, материалов и комплектующих изделий (качества входа системы) рассчитывается по формуле

где Эт — ожидаемый экономический эффект разработки и реализации мероприятий по приобретению более качественных сырья, материалов и комплектующих изделий (качества входа системы) за срок применения мероприятий (Т); ∆ Свх — перерасход из-за роста себестоимости единицы товара в году t за счет приобретения более качественных сырья, материалов и комплектующих изделий (дополнительные расходы на повышение качества входа); ∆ Спрt — снижение себестоимости единицы товара в году t за счет повышения качества процесса при применении качественного входа; Цнt — прогноз цены нового товара (после внедрения мероприятии) в году t; Цсt — то же — старого товара; Nt — прогноз объема выпуска данного товара в году t натуральные измерители (шт., т и т. п.); Звх — единовременные затраты (инвестиции) на повышение качества входа (анализ ситуации, формулирование проблемы, заключение новых договоров, разработка организационных проектов и т. п.). При выполнении расчетов по формулам (2.14)—(2.17) обязательно следует соблюдать рассмотренные выше принципы оценки (фактор времени, сопоставимость вариантов, многовариантность и др.). 2. Мероприятия по повышению качества производственных и управленческих процессов в системе — по совершенствованию технологии, организации производства, оперативного управления, повышению уровня автоматизации. В этом случае эффект получается у потребителя за счет " переноса" высокого качества входа системы через процесс системы к ее выходу. Допустим, качество входа отвечает требованиям конкурентоспособности, т. е. оценивается на " отлично", а качество процесса удовлетворительное, т. е. технология и организация процессов не отвечают требованиям входа. Тогда на выходе системы будет " удочка". Для использования преимуществ высокого качества входа обязательно следует повысить качество процесса (в данном примере — до " отлично" ). На это мероприятие изготовителю требуются дополнительные затраты (себестоимость товара, как правило, повышается). Эффект, получаемый потребителем за счет применения более качественного товара и соответственно более полного удовлетворения своих потребностей либо выпуска с применением данного товара более качественной продукции (реализуемой по большей цене) или в больших количествах (за счет повышения качества товара), в условиях конкуренции автоматически распределяется между изготовителем и потребителем товара через его цену на рынке. Экономический эффект разработки и реализации мероприятий по совершенствованию технологии, организации производства, системы оперативного управления либо повышению уровня автоматизации производства (в целом — по повышению качества процесса в системе) у изготовителя товара определяется по следующей формуле (расчет ведет изготовитель):

где Эт — ожидаемый экономический эффект разработки и внедрения мероприятий по повышению качества процессов в системе за срок применения мероприятий (Т); i = 1, 2, ..., п — количество наименований выпускаемых фирмой товаров, на которые распространяется данное мероприятие; Цit — прогноз цены товара в году t; Сit — прогноз себестоимости единицы товара в году t; Нit — прогноз налогов по единице данного товара в году t; Nit.— прогноз объема выпуска товара в году t; tвл = 1, 2, ..., Твл — год вложения инвестиций в мероприятия по повышению качества процессов в системе (Твл — последний год вложений, год внедрения мероприятий); Зпрt — единовременные затраты (инвестиции) на повышение качества процессов (на совершенствование технологии, организации и т. п.) в году tвл. 3. Ожидаемый экономический эффект разработки и внедрения мероприятий по повышению качества товара (повышение производительности, надежности, экологичности и других показателей) и организационно-технического развития производства определяется по следующей формуле (расчет ведет изготовитель):

где Эт — ожидаемый экономический эффект повышения качества товара за нормативный срок его службы; tс =1, 2, ..., Тс — срок действия мероприятий по улучшению экологических и социальных показателей внешней среды; Эсопt — сопутствующий экологический или социальный эффект в денежном выражении от использования товара повышенного качества; Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 779; Нарушение авторского права страницы