|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Параметры и условия обеспечения качества и эффективности управленческих решений

Качество управленческого решения — это совокупность параметров решения, удовлетворяющих конкретного потребителя (конкретных потребителей) и обеспечивающих реальность его реализации. Компоненты " черного ящика" системного подхода к принятию решения представлены на рис. 2.1. Рассмотрим содержание компонентов представленного на рис. 2.1 " черного ящика". Вход системы характеризуется параметрами проблемы, которые необходимо решить по конкретным рынкам (требования потребителей, результаты сегментации, качество объекта, объемы продаж, сроки поставок, цены и т. п.).

На выходе системы — решение, выраженное количественно или качественно, имеющее определенную степень адекватности и вероятность реализации, степень риска достижения запланированного результата. К компонентам " внешней среды " системы относятся факторы макро- и микросреды фирмы, инфраструктуры региона, влияющие на качество управленческого решения. К этим факторам относятся международная интеграция, политическая ситуация в стране, экономика, техническое состояние, социально-демографические, природно-климатические, культурные и другие факторы, факторы инфраструктуры региона (рыночная инфраструктура, мониторинг окружающей среды, социальная инфраструктура, промышленность, транспорт, связь и др.), факторы, характеризующие конкретные связи фирмы (лица, принимающего решение) с другими фирмами, организациями, посредниками, конкурентами и т. д. Обратная связь характеризует различную информацию, поступающую от потребителей к лицу, принявшему решение (к " процессу" ), или к лицу, от которого поступила информация по решению проблемы (на вход). Поступление информации обратной связи может быть вызвано и некачественным решением, дополнительными требованиями потребителей об уточнении или доработке решения, появлением нововведений, ноу-хау и другими факторами. Процесс принятия решения включает следующие операции: подготовку к работе; выявление проблемы и формулирование целей; поиск информации; ее обработку; выявление возможностей ресурсного обеспечения; ранжирование целей; формулирование заданий; оформление необходимых документов; реализацию заданий. Применение системного подхода к процессу принятия управленческого решения позволяет определить структуру проблемы, систему ее решения, взаимосвязи компонентов системы и очередность их совершенствования. С целью экономии времени и средств на разработку управленческого решения рекомендуется следующая очередность совершенствования (формирования, отработки) компонентов " черного ящика" (см. рис. 2.1). Сначала необходимо четко сформулировать, что нам следует получить, какими параметрами должно обладать решение. К параметрам качества управленческого решения относятся: •показатель энтропии, т. е. количественной неопределенности проблемы. Если проблема формулируется только качественно, без количественных показателей, то показатель энтропии приближается к нулю. Если все показатели проблемы выражены количественно, показатель энтропии приближается к единице; •степень риска вложения инвестиций; •вероятность реализации решения по показателям качества, затрат и сроков; •степень адекватности (или степень точности прогноза, коэффициент аппроксимации) теоретической модели фактическим данным, на основании которых она была разработана. После предварительной регламентации параметров качества управленческого решения и его эффективности (устанавливается предел, минимально допустимая эффективность, ради которой стоит приниматься за решение проблемы) анализируются факторы внешней среды, оказывающие влияние на качество и эффективность решения. Затем анализируются параметры входа системы и принимаются меры по их улучшению и повышению качества входящей информации. После уточнения требований выхода, факторов " внешней среды", влияющих на качество и эффективность решения, отработки входа системы следует смоделировать технологию принятия решения, проанализировать параметры процесса, принять меры по их улучшению и приступить непосредственно к разработке решения. Если качество входа оценивается на " удовлетворительно", то при любом уровне качества процесса качество выхода, т. е. качество решения, будет не более чем " удовлетворительным". К основным условиям обеспечения высокого качества и эффективности управленческого решения относятся: •применение к разработке управленческого решения научных подходов менеджмента; •изучение влияния экономических законов на эффективность управленческого решения; •обеспечение лица, принимающего решение, качественной информацией, характеризующей параметры выхода, входа, " внешней среды" и процесса системы разработки решения; •применение методов функционально-стоимостного анализа, прогнозирования, моделирования и экономического обоснования каждого решения; •структуризация проблемы и построение дерева целей; •обеспечение сопоставимости (сравнимости) вариантов решений; •обеспечение многовариантности решений; •правовая обоснованность принимаемого решения; •автоматизация процесса сбора и обработки информации, процесса разработки и реализации решений; •разработка и функционирование системы ответственности и мотивации качественного и эффективного решения; •наличие механизма реализации решения. Выполнить перечисленные условия повышения качества и эффективности управленческого решения довольно трудно, и это дорого стоит. Речь о выполнении полного набора перечисленных условий может идти только для рациональных управленческих решений по дорогим объектам (проектам). Вместе с тем конкуренция объективно вынуждает каждого инвестора повышать качество и эффективность управленческого решения. Поэтому в настоящее время наблюдается тенденция увеличения количества учитываемых условий повышения качества и эффективности решений на основе автоматизации системы менеджмента. Поскольку данный курс изучается студентами одним из последних, многие из перечисленных условий повышения качества и эффективности управленческих решений изучались ранее в других курсах и здесь они не будут рассматриваться. Например, вопросы правового, ресурсного обеспечения разработки и реализации управленческого решения, автоматизации процессов управления, компоненты внешней среды системы изучались в курсах " Основы менеджмента", " Информационный менеджмент" (или " Информационные технологии" ), " Маркетинг".

2.1.3. Обеспечение сопоставимости альтернативных вариантов управленческих решений

Как было отмечено в предыдущем параграфе, одним из условий повышения качества и эффективности управленческого решения является обеспечение их многовариантности, т. е. следует прорабатывать не менее трех организационно-технических вариантов выполнения одной и той же функции по достижению цели. Например, два металлических листа можно соединить следующими технологическими способами: сваркой, пайкой, склеиванием, заклепками, болтовым соединением и др. Задача специалиста заключается в выборе такого соединения, которое удовлетворяло бы требуемым функциям качественно и одновременно с минимальными затратами на разработку проблемы, изготовление и эксплуатацию конструкции. Однако практически невозможно разные технические решения реализовать с абсолютно одинаковым уровнем качества. Поэтому при сравнении эффективности вариантов решения проблемы следует обязательно приводить их в сопоставимый вид по уровню качества. Другой пример. Сравниваются технические решения, реализованные, например, в 1999 и 2001 гг. Решения выполнены по одной и той же проектной документации, поэтому можно принять, что базисный уровень качества по вариантам одинаковый. Однако варианты отличаются друг от друга, как по уровню качества, так и по затратам. Качество варианта 1999 г. за два года снизилось за счет действия физических и моральных факторов. Приведенные к расчетному году (2001 г.) затраты по варианту 1999 г. больше затрат 2001 г. на коэффициент накопления, хотя номинальные затраты по вариантам одинаковы. Альтернативные варианты управленческих решений должны приводиться в сопоставимый вид по следующим факторам: 1) фактор времени (время осуществления проектов или вложения инвестиций); 2) фактор качества объекта; 3) фактор масштаба (объема) производства объекта; 4) фактор освоенности объекта в производстве; 5) метод получения информации для принятия управленческого решения; 6) условия применения (эксплуатации) объекта; 7) фактор инфляции; 8) фактор риска и неопределенности. Сопоставимость альтернативных вариантов по перечисленным 8 факторам обеспечивается, как правило, при обосновании технических, организационных или экономических мероприятий, направленных на улучшение частных показателей целевой подсистемы системы менеджмента (показателей качества и ресурсоемкости продукции, организационно-технического уровня производства, уровня социального развития коллектива, проблем экологии), а также на развитие обеспечивающей, функциональной или управляющей подсистем, улучшение связей с внешней средой системы. В каждом конкретном случае альтернативные варианты управленческого решения могут отличаться не по всем факторам. Задача специалиста, менеджера или лица, принимающего решение, заключается в проведении комплексного анализа конкретных ситуаций с целью обеспечения сопоставимости по максимальному количеству факторов. Чем меньше учтенных факторов, тем меньше точность прогноза эффективности инвестиций. Основные правила обеспечения сопоставимости альтернативных вариантов управленческого решения: 1) количество альтернативных вариантов должно быть не менее трех; 2) в качестве базового варианта решения должен приниматься наиболее новый по времени вариант. Остальные альтернативные варианты приводятся к базовому при помощи корректирующих коэффициентов; 3) формирование альтернативных вариантов должно осуществляться на основе изложенных в п. 2.1.2 условий обеспечения высокого качества и эффективности управленческого решения; 4) для сокращения времени, повышения качества решения и снижения затрат рекомендуется шире применять методы кодирования и современные технические средства информационного обеспечения процесса принятия решения. Рассмотрим технологию обеспечения сопоставимости вариантов по перечисленным выше 8 факторам. Обеспечение сопоставимости альтернативных вариантов по фактору времени осуществляется исходя из посылки, что " сегодняшний рубль дороже завтрашнего". Владея сегодня, например, 100 усл. ед. валюты и положив их в банк на депозит, через год вкладчик будет иметь при процентной ставке, равной 10% годовых, 110 усл. ед., через два года — 121, через три — 133, 1 и т. д. (по сложным процентам). Для учета фактора времени прошлые затраты приводятся к будущему году пуска объекта в эксплуатацию (или к году реализации мероприятия, к расчетному году) при помощи умножения номинальных прошлых затрат (ЗН ) на коэффициент накопления (КН), который определяется по формуле

где а — ставка накопления, доли единицы; t — количество лет между годом вложения инвестиций и годом пуска объекта в эксплуатацию (годом реализации мероприятия, расчетным годом). Приведенные к будущему периоду текущие затраты (Зп') определяются по формуле

З'п = 3н • Кн. (2.2)

Приведенные к текущему периоду будущие затраты (Зп" ) определяются по формуле

где Кd — коэффициент дисконтирования.

где d — ставка дисконта, доли единицы. Сумма накопления по сложным процентам (Эн) рассчитывается по формуле

Сумма дисконтирования (Эd) рассчитывается по формуле

Схема действия фактора времени показана на рис. 2.2. Сделаем анализ рис. 2.2. Расчетный год — t. Вложенные, допустим, в (t — 3)-й год 100 ед. валюты с учетом накопления по сложным процентам при ставке накопления, равной 0, 1, на t-й год составят 133, 1 ед.

Отсюда можно сделать вывод, что сегодняшний рубль дороже (весомее, полнее) завтрашнего, так как по значимости 100 ед. валюты (t — 3)-го года равны 133, 1 ед. в t-м году или 75, 1 ед. в t-м году равны 100 ед. в (t + 3)-м году. Кстати, абсолютные значения накопления и дисконтирования отличаются: накопление составляет 33, 1 ед. (133, 1 — 100), а дисконтирование — 24, 9 (100 — 75, 1), так как в примере — разные базы расчета (100 и 75, 1) при одинаковых значениях относительных показателей — коэффициента накопления и коэффициента дисконтирования, равных 1, 331 (за три года). Методика учета фактора времени позволяет рассчитывать размер вклада сегодня при фиксированном размере вклада в будущем. Например, если планируется инвестировать в (t + 3)-м году 100 ед. валюты при ставке дисконта, равной 0, 1, в t-м году необходимо вложить 75, 1 ед. Можно решить и обратную задачу: определить размер вклада с накоплением через определенное время при фиксированном вкладе сегодня. Например, если в t-м году вложено 100 ед., то, допустим, через три года, в (t + 3)-м году при ставке накопления, равной 0, 1, получим 133, 1 ед. Пример учета фактора времени покажем на данных, приведенных в табл. 2.1.

Таблица 2.1 Исходные данные для учета фактора времени при оценке эффективности вариантов строительства объекта (ставка накопления — 0, 1)

Анализ табл. 2.1 позволяет сделать следующий вывод: за счет сокращения сроков строительства в 2 раза и соответственно " замораживания" инвестиций на менее короткий период третий вариант инвестиций в строительство объекта эффективнее первого на 27, 05 усл. ед. (232, 05 - 205, 00), или на 13, 5%. Таким образом, для учета фактора времени все затраты следует приводить к одному году. Фактор качества объекта при разработке управленческого решения учитывается по следующей формуле:

где Уп — приведенное по качеству к новому варианту значение функции старого варианта объекта (инвестиции, цена, себестоимость, трудоемкость, затраты в сфере потребления и т. д.); Ун — то же, номинальное значение функции; Кк — коэффициент, учитывающий фактор качества объекта; а1 — коэффициент весомости анализируемого показателя качества объекта.

где Пст — значение полезного эффекта или анализируемого показателя качества старого варианта объекта, по которому объекты приводятся в сравнимый вид; Пнов — то же по новому варианту. Фактор качества проявляется также в снижении годовой производительности (полезного эффекта) объекта и росте затрат на его эксплуатацию, ремонты. Например, по металлорежущему оборудованию коэффициент ежегодного снижения производительности и увеличения затрат в сфере потребления составляет 0, 02—0, 05.

Схема учета фактора качества альтернативных вариантов показана на рис. 2.3, исходные данные для анализа приведены в табл. 2.2.

Таблица 2.2 Исходные данные для учета фактора качества объекта при принятии управленческого решения (пример условный)

Определить: а) среднегодовые затраты на эксплуатацию и ремонты станка в 2001 г.; б) годовую производительность станка в 2001 г. (остальные условия эксплуатации не изменяются). Решение Среднегодовые затраты на эксплуатацию и ремонты станка в 2001 г. будут равны: 1500 • (1 + 3 • 0, 03) = 1635 у.е.,

где 3 — период в годах между расчетным годом и годом, за который имеются данные.

Годовая производительность станка в 2001 г. составит (прогноз): 5000 • (1 - 3 • 0, 04) = 4400 шт.

Фактор масштаба (объема) производства объекта при разработке управленческого решения учитывается по следующей формуле:

где Уп — приведенное к новым условиям по масштабу производства значение функции объекта (инвестиции, цена, себестоимость, трудоемкость, затраты в сфере потребления и т. д.); Ун — то же, номинальное (фактическое или приведенное по масштабу производства) значение функции; КN — коэффициент, учитывающий фактор масштаба производства.

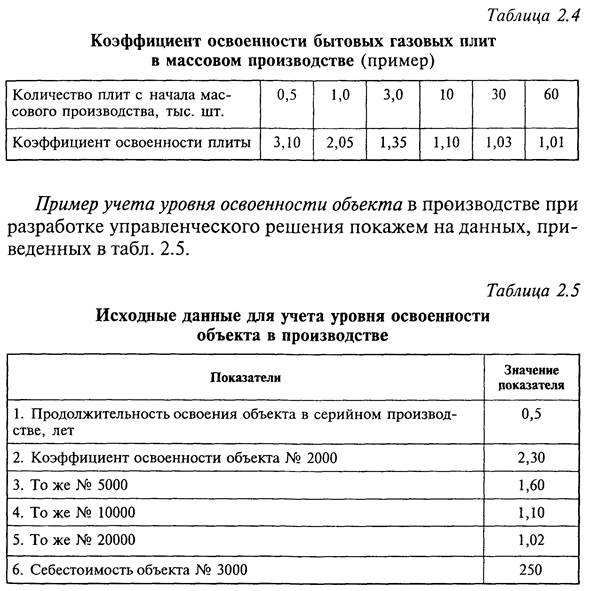

конструкции, применить более прогрессивные малоотходные высокомеханизированные технологические процессы. Это позволило снизить технологические отходы материалов, трудоемкость изготовления продукции, сократить простои, производственный брак и т. д. Увеличение программы позволило также снизить в расчете на единицу продукции условно-постоянные (общецеховые и общезаводские) расходы производства; 2) сокращения в расчете на единицу продукции предпро-изводственных затрат (затрат на стратегический маркетинг, НИОКР, организационно-технологическую подготовку производства). Принимаем, что абсолютное значение этих затрат сохранилось на прежнем уровне, а на единицу продукции они снизились на 66% (пропорционально увеличению программы); 3) сокращения в расчете на единицу продукции послепро-изводственных затрат (затрат на реализацию и фирменное обслуживание). В свою очередь, увеличение программы производства продукции может быть достигнуто за счет унификации однородной продукции либо расширения рынка сбыта, завоевания новых сегментов вследствие повышения ее конкурентоспособности. Фактор освоенности объекта в производстве учитывается только в том случае, когда требуется определить себестоимость или трудоемкость первых серийных образцов или партий продукции до полного ее освоения в серийном производстве. В условиях жесткой конкуренции наблюдается тенденция сокращения продолжительности серийного выпуска продукции одного вида до 2—5 лет. Поэтому сокращается и период освоения нового объекта в производстве. Например, если продолжительность серийного выпуска продукции равна 3 годам, то освоение ее в производстве (отладка оборудования, технологии, организации производства и т. д.) длится не более 6 месяцев. После этого срока фактор освоенности уже не действует на экономические показатели. Для каждого вида продукции коэффициент освоенности определяется индивидуально. Например, для бытовых газовых плит коэффициент освоенности приведен в табл. 2.4.

Определить: а) себестоимость объекта № 1500; б) себестоимость объекта, полностью освоенного в серийном производстве; в) годовую программу серийного производства объекта. Решение Точно спрогнозировать на основе имеющихся данных требуемые показатели весьма трудно. Их можно определить с погрешностью не менее 10%. Для повышения точности прогноза нужны конкретные математические зависимости между: а) себестоимостью объекта и его порядковым номером с начала серийного производства; б) программой выпуска и временем освоения. По имеющимся значениям (стр. 2, 3, 4, 5 и 6 табл. 2.5) необходимо определить форму кривой. Для этого строим зависимость между себестоимостью объекта и его порядковым номером (рис. 2.5). На рис. 2.5 по данным, приведенным в табл. 2.5, сначала находим примерное положение точки А. Коэффициент освоенности объекта в точке А находим на основе решения пропор-

доля снижения себестоимости через тысячу объектов); тогда коэффициент освоенности объекта № 3000 составит: 2, 30 — 0, 23 = = 2, 07. Себестоимость серийно освоенного объекта в денежном выражении составит 250: 2, 07 = 120 у.е. (точка Г).

Для определения годовой программы серийного производства объекта необходимо строить кривую его освоения. На объекте № 20000 заканчивается освоение его серийного производства. На освоение ушло 0, 5 года. В следующие 0, 5 года наблюдается резкий рост программы до серийного производства (рис. 2.6). Анализ кривой (см. рис. 2.6) показывает, что через 0, 5 года после завершения освоения серийного производства объекта программа его выпуска увеличивается примерно в 4 раза, т. е. составит примерно 80 тыс. шт. в год. Эта программа будет реализовываться, допустим, два года, а затем начнется резкий спад выпуска этой модели объекта (конкуренция заставляет переходить на следующую, более качественную модель).

Выполнение подобного анализа требует большого объема информации, терпения и знаний. Выполнять его или нет, определяет только инвестор. При разработке вариантов управленческого решения следует пользоваться одними и теми же подходами и методами получения информации и выполнения расчетов, так как в противном случае в исходную информацию будут привноситься разные по величине погрешности по данному фактору. Например, если по одному альтернативному варианту будут применяться методы экстраполяции, по другому — экспертные, а по третьему — параметрические методы прогнозирования, то эти варианты не будут сопоставимыми в связи с разными подходами и точностью прогнозов. Условия применения (потребления, эксплуатации) объекта для обеспечения сопоставимости альтернативных вариантов управленческого решения включают: •режим работы потребителя анализируемого объекта; •тип производства у потребителя (единичный, мелкосерийный, серийный, крупносерийный, массовый); •особенности выпускаемой с применением данного объекта продукции (габариты, масса, сложность, количество, качество и т. п.); •организационно-технический и социальный уровень производства у потребителя (уровень автоматизации производства, прогрессивность технологии, условия труда и отдыха работников и т. п.); •имидж потребителя и его культуру производства, географическое расположение. Перечисленное многообразие отличительных характеристик потребителя (потребителей) анализируемого объекта весьма трудно учесть количественно. Глубина анализа и точность расчетов определяются повторяемостью результатов управленческого решения. Если повторяемость будет незначительной (например, для разового применения или для мелкосерийного производства), нет необходимости изготовителю объекта тщательно изучать условия потребления. Пусть этим занимается покупатель, пусть он изучает адаптивность покупаемого объекта к своим условиям. Для условий высокой повторяемости управленческого решения и значительной программы выпуска объекта его изготовитель должен тщательно изучать условия применения объекта на основных рынках и реализовывать меры по обеспечению его адаптивности к этим рынкам (требованиям потребителей). Без обеспечения адаптивности объекта трудно рассчитывать на его коммерческий успех. Перечисленные выше условия применения объекта подробно рассматриваются в курсе " Производственный менеджмент". Здесь только отметим, что методика обеспечения сопоставимости альтернативных вариантов управленческого решения по этому фактору идентична по содержанию ранее рассмотренным методикам: параметры более старого варианта решения приводятся в сопоставимый вид с параметрами нового варианта при помощи корректирующих коэффициентов. Пример учета условий применения объекта Режим работы первого производства, где применяется металлорежущий станок, трехсменный, а второго производства, к условиям которого приводятся параметры альтернативных вариантов (в данном примере — первого) управленческого решения, — двухсменный. Годовая производительность станка одного и того же типа, работающего в условиях первого производства, равна 2000 шт. продукции, а второго — 1600. Для целей сравнительного анализа и оценки эффективности использования станков требуется привести в сопоставимый вид производительность станка, работающего в условиях первого производства, по режиму его работы. Решение Годовая производительность станка, работающего в условиях первого производства, приведенная в сопоставимый вид по режиму работы второго производства, будет равна

где Пн — приведенная к новым условиям годовая производительность станка, работающего в условиях первого производства; Пс — фактическая годовая производительность станка, работающего в условиях первого производства; пн — сменность работы нового (второго) производства; пc — то же старого (первого) производства. При сравнении эффективности использования станков или решении других задач должна использоваться приведенная к новым условиям производительность. Сравнительный анализ годовой производительности станка, работающего в условиях первого производства, показывает, что первый станок используется хуже второго на 17%

По аналогичной схеме могут быть учтены различия альтернативных вариантов и по другим параметрам условий применения объекта. Фактор инфляции учитывает обесценение денег, проявляющееся в форме роста цен на товары и услуги без повышения их качества. Фактор инфляции не следует путать с фактором времени. Последний учитывает " работу" денег, получение прибыли от их вложения в проект независимо от темпов инфляции (которые теоретически могут быть равны нулю). Безусловно, при определении процентной ставки учитывается и прогноз темпов инфляции. Однако при экономическом обосновании управленческих решений (инвестиционных проектов) фактор времени в смысле " работы" денег и фактор инфляции в смысле их обесценения следует учитывать раздельно. Неправомерно в условиях переходной российской экономики применять подход к учету фактора времени, действующий в некоторых странах с развитыми рыночными отношениями, где имеется качественная законодательная база управления инфляцией, где вследствие незначительной инфляции не разделяются фактор времени и фактор инфляции. Фактор инфляции при обеспечении сопоставимости альтернативных вариантов управленческих решений рекомендуется учитывать по формуле

где Уп — приведенное к новым условиям по уровню инфляции значение функции (цена, инвестиции и т. п.); «« Ун — то же, номинальное значение функции; Jи — индекс инфляции за анализируемый период.

Пример учета фактора инфляции Исходные данные приведены в табл. 2.6.

Таблица 2.6 Исходные данные для учета фактора инфляции при обеспечении сопоставимости альтернативных вариантов Управленческого решения

Определить: а) приведенные к концу 2000 г. цены по продукции А и Б; б) объем продаж в 1999 г. по ценам на конец 2000 г.; в) средний индекс инфляции по продукции фирмы. Решение Приведенная к концу 2000 г. (началу 2001 г.) цена продукции А равна: 150 • 1, 25 = 187, 5 у.е. Приведенная к концу 2000 г. цена продукции Б равна: 470 • 1, 18 = 554, 6 у.е. Объем продаж в 1999 г. по ценам 2000 г. равен: 1200 • 187, 5 + 110 • 554, 6 = 286 006 у.е. Индекс инфляции по всей продукции фирмы определяется как средневзвешенная величина

Таким образом, если решение принимается в 2001 г., то и цены должны быть приведены к этому периоду. Фактор риска и неопределенности, учитываемый при разработке альтернативного варианта управленческого решения, рассматривается ниже.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 862; Нарушение авторского права страницы