|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Текущая и будущая стоимость денег

Текущая стоимость денег - PV (сокращение от «present value») - сумма, которой владелец обладает сегодня. Будущая стоимость денег - FV - («future value») - это сумма, которую владелец получит спустя некоторое определенное время. Взаимосвязь будущей и текущей стоимости денег определяется следующим соотношением: =PV∙ (1+i) (1)

Где i- процентная ставка Банка. Например, если банковская процентная ставка составляет 10%, то через год сумма на банковском счете вырастет в 1, 1 раза. Доход обладателя счета составит i∙ PV = 0, 1∙ PV. Существует два способа начисления процентов: по простой процентной ставке и по сложной процентной ставке. Начисление дохода по простой процентной ставке

При начислении дохода по простой процентной ставке inp доход каждый раз начисляется на первоначально вложенную сумму (через год доход составит inp∙ PV; через два года 2∙ inp∙ PV; через 5 лет - 5∙ inp∙ PV; через n лет - n∙ inp∙ PV). Таким образом, при начислении дохода по простой процентной ставке через n лет на счете у владельца будет сумма: =PV∙ (1+inp∙ n) (2)

Примечание. При начислении дохода по простой процентной ставке промежуточные доходы владельца не реинвестируются, то есть на них проценты не начисляются. Соотношение (2) описывает линейную зависимость будущей стоимости денег FV от времени n. Вывод. Таким образом, при начислении дохода по простой процентной ставке сумма денежных средств на счете растет по линейному принципу.

Начисление дохода по сложной процентной ставке

При начислении дохода по сложной процентной ставке iдоход начисляется не на первоначальную, а на накопленную сумму. Промежуточные доходы в этом случае инвестируются, или, как говорят в таких случаях, происходит начисление процента на процент. Если в конце первого года сумма на счете составляла PV (1+i), то в конце второго года она составит PV ∙ (1+i)2, в конце третьего - PV ∙ (1+i)3 и т.д. По прошествии n лет сумма на счете владельца составит: =PV (1+i)n (3) Коэффициент

(1+i)n (4)

входящий в правую сторону соотношения (3), называется коэффициентом наращения. Сравнение начисления дохода по простой и по сложной процентной ставке

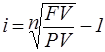

Посмотрим, как изменяется сумма на банковском счете со временем при начислении дохода по простой и сложной процентным ставкам. К концу первого года доходы, полученные по обеим ставкам, одинаковы. В дальнейшем сумма растет быстрее, если начисление дохода происходит по сложной процентной ставке. В общем случае, если известна начальная или текущая стоимость денег PV и будущая стоимость денег FV, то доходность (сложная процентная ставка) за n лет составит:

Если мы интересуемся простой процентной ставкой, то её можно определить с помощью соотношения:

Последнее выражение имеет простой смысл. Величина FV-PV, стоящая в числителе (6), - это доход, полученный за всё время n. Разделив доход на первоначальные инвестиции PV, получим доходность за весь срок. Далее, для получения значения годовой доходности производится деление на время n. Этот метод расчета простой доходности сохраняется и в более сложных случаях, например, если производятся промежуточные выплаты. Выбор простой или сложной ставки начисления, как правило, зависит от договоренности между кредитором и заемщиком. Однако если инвестор хочет получить более точную и непротиворечивую оценку эффективности своих инвестиций, ему следует пользоваться сложными процентными ставками, так как данный доход является строго математическим, в то время как доход с использованием простых процентных ставок для оценки инвестиций является приближенным. Приближенные расчеты с использованием простых процентных ставок, существенно проще, и их можно использовать для экспресс-оценок. Точные расчеты по сложной процентной ставке и приближенные по простой могут несущественно отличаться друг от друга, если величина доходности не велика, или рассматриваются небольшие периоды времени.

Пример 1

1 000 рублей помещается в Банк под 10% годовых. Определить стоимость вклада через 10 лет, если проценты начисляются: а) по простой ставке б) по сложной ставке

Решение:

а) При начислении дохода по простой ставке будущая сумма состоит: FV = 1 000 (1+10∙ 0, 1) = 2 000 руб.

б) При начислении дохода с применением сложных процентных ставок FV=1000 (1+0, 1)10= 2 593, 74 руб. Пример 2 Банк «А» начисляет доход из расчета 13% годовых. А в рекламе Банка «Б» говорится, что сумма, помещенная на депозитный счет этого Банка, удваивается каждые 6 лет. В каком Банке выгоднее держать сбережения?

Решение:

первый способ - за каждые 6 лет рубль, вложенный в Банк «А» превратится в (1+0, 13)6=2, 08 руб., что несколько больше, чем простое удвоение рубля. Таким образом, делаем вывод, что Банк «А» предлагает более выгодные условия для инвестирования. второй способ - вычислим годовую доходность по вкладам в Банке «Б», воспользовавшись соотношением (5). Подставляя в формулу (5): PV=1 FV=2 N=6 получим

Таким образом, опять убеждаемся, что доходность по вкладу в Банк «Б» ниже доходности по вкладу в Банк «А». Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2109; Нарушение авторского права страницы

(5)

(5) (6)

(6)