|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие бескупонной или дисконтной облигации ⇐ ПредыдущаяСтр 4 из 4

Для облигаций такого типа устанавливается дата погашения и номинал. Купонный доход не начисляется и не выплачивается. Поэтому такие облигации называются бескупонными или облигациями с нулевым купоном (zero coupon bond). Бескупонные облигации приносят доход только в том случае, если куплены по цене ниже номинала или, что то же самое, по курсу ниже 100. В связи с этим данные облигации называются также дисконтными. В России ценными бумагами подобного вида являются государственные краткосрочные бескупонные облигации (ГКО), которые выпускаются с 1993-го года. Определение цены или курсовой стоимости бескупонной облигации

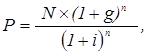

Поскольку у бескупонной облигации только одна выплата - погашение номинала N, то цена облигации определяется:

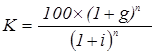

где n - время владения облигацией (в годах) до момента погашения (величина n не обязательно целое число лет). Курс облигации определяется соотношением:

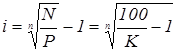

Определение доходности бескупонной облигации к погашению

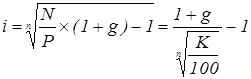

Если известна цена бескупонной облигации или её курс, то доходность облигации к погашению равна:

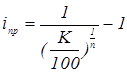

Как видно из последнего соотношения, доходность облигации положительна, если цена облигации ниже номинала или курс меньше 100. Если величины рыночных ставок невелики, доходность облигации определяют по простой процентной ставке:

где K - текущая курсовая стоимость облигации на конкретно взятую дату, а n - число лет до погашения.

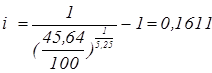

Пример 8

Облигация будет погашена через 5 лет и 3 месяца. Текущий курс 45, 64. Найти доходность к погашению.

Решение

Доходность к погашению находится с помощью соотношения (23):

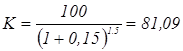

Пример 9

До погашения бескупонной дисконтной облигации осталось 1, 5 года. Найти рыночный курс облигации, если ставка дисконтирования - 15%.

Решение

В соответствии с соотношением (21) курс облигации равен:

Пример 10

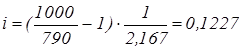

Найти доходность к погашению бескупонной облигации, если рыночная цена сегодня- 790 руб., облигация погашается по номиналу 1 000 рублей через 2 года и 2 месяца или через 2, 167 года. Какова простая и эффективная (сложная) ставки доходности по этой облигации?

Решение:

Доходность облигации (сложная и простая) определяется с помощью соотношений (22) и (23):

Облигации с выплатой процентов и номинала в конце срока Цена или курсовая стоимость облигации

Подобные облигации обеспечивают начисление купонного дохода (по сложной ставке g), однако текущие выплаты купонного дохода не производятся. Накопленный купонный доход выплачивается в момент погашения вместе с номинальной стоимостью. Таким образом, владелец облигации в конце срока получает сумму, равную N∙ (1+g)n. Если n - срок владения облигацией в годах (n - не обязательно целое число лет), то цена облигации и её курс связаны с доходностью к погашению следующими соотношениями:

Определение доходности облигации к погашению

Доходность к погашению определяется следующим образом:

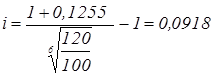

Пример 11

По облигации производится начисление 15% годовых с выплатой в конце срока. Облигация куплена по курсу 75. Срок до погашения 5 лет. Определить доходность к погашению. Решение

В соответствии с (25):

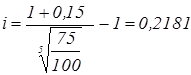

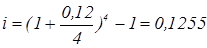

Пример 12

По облигации начисляется 3% раз в квартал. Проценты выплачиваются в момент погашения облигации. Облигация куплена по курсу 120. Срок до погашения 6 лет. Найти доходность к погашению.

Решение

Номинальная ставка начисления процентов j = 12%, проценты начисляются m=4 раз в год. Эффективная процентная ставка согласно (11) равна:

Доходность облигации определяется согласно (25):

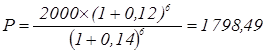

Пример 13

Определить рыночную стоимость облигации, по которой ежегодно начисляется 12% с выплатой процентов в конце срока. Ставка дисконтирования равна 14%, номинал облигации - 2 000 руб., срок - 6 лет.

Решение

Используя соотношение (24), найдем стоимость облигации:

Облигации без погашения. Аннуитеты. Понятие аннуитета

Если номинал облигации не погашается, мы имеем дело с аннуитетом или рентой. В роли аннуитета может выступать любая долговая бумага, по которой производится постоянные периодические выплаты. В узком смысле слова аннуитет - это бумага, по которой выплаты будут производиться бесконечно. В качестве аннуитетов можно рассматривать привилегированные акции, а также облигации без определенного срока выкупа. Примером такого бессрочного аннуитета являются британские консоли (consoles), являющиеся результатом объединения нескольких займов, сделанных государством в разное время, начиная с 18-го века. Купонный доход консолей колеблется от 2, 5% до 5%, в то время как доходность их составляет около 7%. Так как цена консолей ниже номинала, то государству выкупать их невыгодно. Поэтому при оценке данные облигации рассматривают как вечную ренту. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 842; Нарушение авторского права страницы

(20)

(20) (21)

(21) (22)

(22) (23)

(23) или i =16, 11%

или i =16, 11%

или i =11, 49%

или i =11, 49% или inp=12, 27%

или inp=12, 27%

(24)

(24) (25)

(25) или i =21, 81%

или i =21, 81%

или i = 9, 18%

или i = 9, 18% руб.

руб.